Америка:

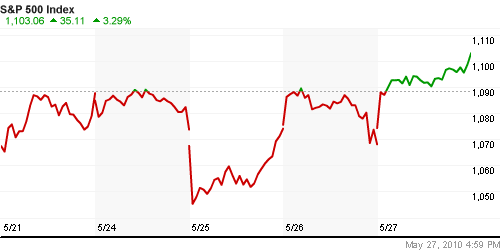

• Американские индексы взлетели под 3%, после того, как официальные власти Китая отвергли сообщения, что Китай сокращает свои вложения в европейские акции, и назвали такие предположения необоснованными.

• Правительств США сообщило о пересмотре в сторону понижения годового значения ВВП с 3,2% до 3,0%. Однако власти подтвердили свое ожидание по ВВП на текущий год в 3,5%, а так же сообщило, что уровень потребительских расходов удвоился по отношению к 4 кв. 2009 года.

• Кроме того, вышел умерено позитивный статотчет по занятости.

• Акции находящейся в центре проблемы BP злетели на 7% после того, как аналитик Oppenheimer повысил по ним рейтинг, заявив что они перепроданы.

• Компания Apple обогнала на вчерашних торгах Microsoft по капитализации и сала второй самой дорогой компанией в мире после Exxon Mobil.

DOW: +2,85% S&P500: +3,29% NASDAQ: +3,73%

DOW: +2,85% S&P500: +3,29% NASDAQ: +3,73%

Pre-Market: -0,15%

Pre-Market: -0,15%

Европа:

• (Euronews) В след за Индексом потребительского доверия Германии, в мае индекс потребительского доверия Франции опустился с отметки минус 37 до минус 38, это минимальный за год уровень. Самый серьезный обвал произошел с компонентом этого показателя, отражающим ожидания французов относительно уровня их жизни.

• Самые болезненные меры в принятом парламентом Испании плане жесткой экономии на 2010-2011 годы касаются государственных служащих. С июня их зарплаты будут снижены на 5% и заморожены на этом уровне в будущем году. 13 тысяч рабочих мест в госсекторе планируется сократить. В том же 2011-ом вступит в силу мораторий на индексацию пенсий. В будущем, в рамках социальной реформы пенсионный возраст будет повышен. Кроме того, отменяются разовые выплаты в размере 2,5 тысяч евро, которые получали испанские матери при рождении ребенка.

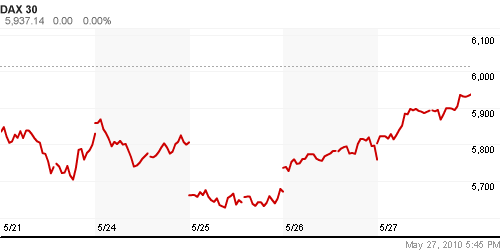

DAX: +3,11% FTSE 100: +3,12%

Развивающиеся рынки:

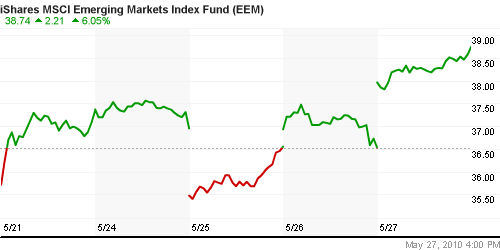

• Сильно (до 10% за сессию) росли котировки ETF фондов инвестирующих в развивающиеся рынки после растиражированного вчера на Bloomberg интервью Марка Мобиуса, где он заявляет, что его фонд покупает акции компаний из стран BRIC.

BRIC: +2,63% MSCI EM: +2,38% MSCI EM Eastern Europe: +3,37% MSCI EM Latin America: +3,25%

iShares MSCI Emerging Markets Index (EEM): +6,05% Templeton Russia and East European Fund Inc. (TRF): +6,83% Market Vectors Russia SBI (RSX): +9,22%

Азиатские рынки:

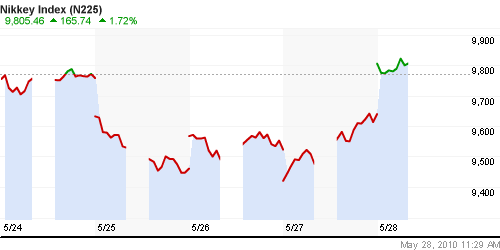

• Азиатские рынки растут вслед за ростом фондовых площадок в США, и на фоне роста цен на промышленное сырье.

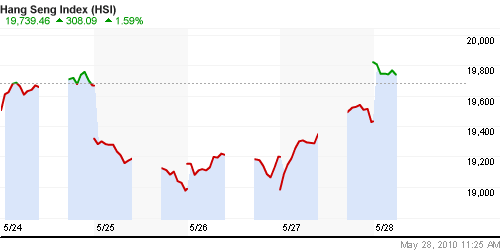

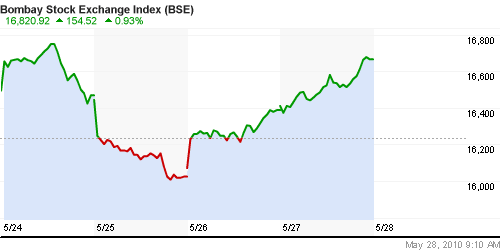

Значения индексов на момент подготовки обзора: Nikkei-225 (Japan): +1,72% Nang Seng Index (Hong Kong): +1,74% BSE SENSEX (India): +0,52%

АДР (на торгах в США): Русские АДР выросли под 10%, а кто и больше процентов.

АДР Газпрома: +4,26% АДР ЛУКОЙЛа: +7,42%

Нефть и сырьевые товары:

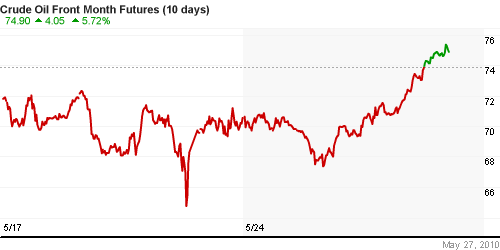

• Нефтяные котировки выросли за три сессии больше чем на 10%.

NYMEX Light Crude Oil: 74,55 $/BBL ( +4,25%)

Сегодня утром фьючерсы на нефть: +0,50%

FOREX и валютный рынок:

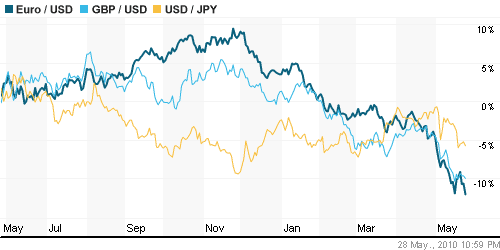

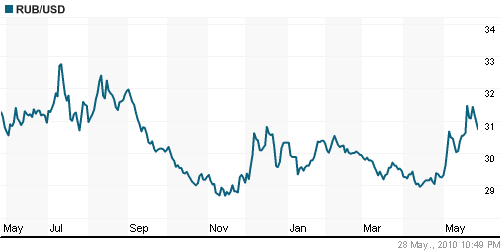

• (Рейтер) – Рубль завершил торги существенным ростом котировок к бивалютной корзине, доллару и евро вслед за дорожающей нефтью и растущими фондовыми рынками, а также благодаря продажам экспортеров под завтрашнюю уплату налога на прибыль.

Ликвидность:

• Остатки на корсчетах коммерческих банков существенно не изменились.

• Низкие ставки на рынке МБК говорят об отсутствии проблем с ликвидностью.

MosPrime Rate (over night): 2.88% (0,00 пт.)

MosPrime Rate (over night): 2.88% (0,00 пт.)

Наиболее важные для рынка новости:

• (Рейтер) – Президент Белоруссии Александр Лукашенко сказал, что готов уступить России контроль в газотранспортном монополисте Белтрансгазе и Мозырском нефтеперерабатывающем заводе в обмен на внутрироссийские цены на нефть и газ, но не бесплатно.

Позитивные новости: Негативные новости:

Внутренний новостной фон оценивается позитивно.

Экономический календарь (время мск.):

• 03:01 Великобритания Gfk Consumer Confidence – Индикатор потребительского доверия Gfk

• 10:00 Германия Import prices – Цены на импорт

• 16:30 США PCE price index – Индекс цен расходов на личное потребление

• 16:30 США Personal income- Личные доходы / Personal spending – Личные расходы

• 17:45 США Chicago Purchasing Managers Index (PMI) – Индекс деловой активности менеджеров по снабжению Чикаго

• 17:55 США University of Michigan Consumer Sentiment Index – Индекс потребительского доверия Университета Мичигана

Рынок:

• Настроения участников рынка позитивные. Страхи забыты.

Технически:

• Сформировался краткосрочный тренд роста.

• Upside до уровня сопротивления оценивается в 2-3%.

• См. Итоги за вчерашний день.

Ожидание:

• Судя по сопоставимым котировкам, российский рынок будет на открытии выше на 2%.

• В дальнейшем ожидается консолидация и ли сохранение тренда роста.

Рекомендации:

• Дейтрейдерам: Стратегии “от покупок” в первой половине дня по фьючерсам на индекс РТС/ММВБ. Затем – отдыхать до понедельника.

• Среднесрочно: Покупать на уровнях ниже МА-200 по индексам РТС и/или ММВБ. Приоритет в нефтегазовом секторе (Газпром, Лукойл, Роснефть, Сургутнефтегаз), секторе минеральных удобрений (Акрону, Уралкалию), в генерации (РусГидро, ОГК-3, ОГК-5, Мосэнерго), в горнорудном секторе (Полюс-Золото).

• С инвестиционными целями: Наращивать долгосрочные инвестиционные портфели.

/templates/new/dleimages/no_icon.gif Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба