3 мая 2017 QuantPro.Ru

Активно торгующих трейдеров данный вопрос волнует очень часто. Особенно остро он проявляется в те моменты, когда рынок очень продолжительное время находится в состоянии низкой волатильности и на нем преобладают движения в боковых диапазонах. Большинство трендовых алгоритмов в это время как правило находятся в просадке, либо в лучшем случае в стагнации. Тут-то и начинают приходить в голову мысли, касательно контртрендовых стратегий, насколько они могут оказаться стабильнее в работе на низковолатильных рынках и т.д.

В этой статье, хотелось бы высказать несколько соображений по этому поводу и рассказать, как обстоят дела у нас в этом плане, применительно к нашему алгоритмическому портфелю стратегий.

В различных источниках часто можно встретить утверждения, что рынки приблизительно 70-80% процентов никуда не двигаются, а трендовые периоды соответственно длятся лишь 20% времени. То, что данное утверждение статистически подтверждается, можно легко заметить анализируя динамику доходности большинства системных портфелей стратегий.

В процессе системной торговли мы часто видим, что большую часть времени эквити нашего счета болтается вокруг какого-либо значения или уходит в отрицательную область, относительно предыдущих значений. А потом за короткий промежуток времени, происходит ее более резкий рост. Как правило рост доходности и происходит именно в тот момент, когда на рынке подскакивает волатильность и складываются благоприятные условия для работы большинства алгоритмов.

Отвечая на закономерный вопрос, а зачем тогда все это нужно. А не проще ли тогда сформировать свои системные портфели полностью состоящие из контртрендовых стратегий, можно лишь просто констатировать факт, что в процессе тестирования и анализа алгоритмов выясняется, что создать такие стратегии и получить приемлемые эквити на истории не так уж просто. Пробуя ту или иную контртрендовую идею, часто получаются алгоритмы с посредственной доходностью и не очень «красивыми» просадками.

Сразу отмечу, что здесь речь идет о линейных инструментах таких акции или фьючерсы. Элементы торговли различных спредов между активами, также не рассматриваются, т.к. это уже совсем другая история.

Анализируя нашу базу алгоритмов, которую можно увидеть зайдя в программу «Конструктор портфелей» на виртуальном сервере, можно сказать, что процент алгоритмов, которые построены не по трендовым принципам составляет около 15-17% от общего количества.

Поэтому на данный момент динамика эквити нашего системного портфеля полностью соответствует логике работы трендовых алгоритмов, которые составляют в ней большую часть.

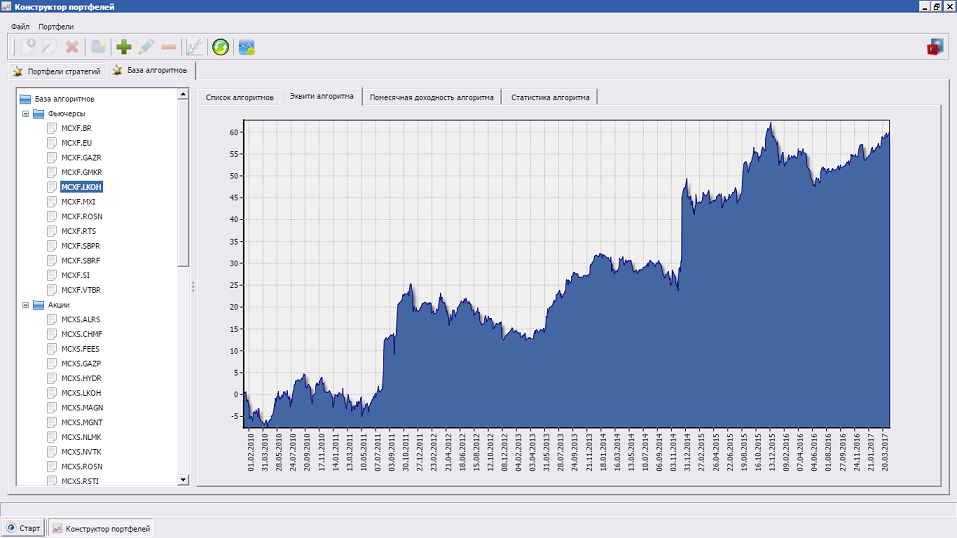

Одним из представителей контртрендовых инструментов на российском срочном рынке является фьючерс на акции Лукойла. Редко встретишь трендовые стратегии по этому инструменту в сообществе трейдеров :) Ниже, в качестве примера контртрендового алгоритма изображена эквити одной из наших стратегий:

Как можно увидеть, среднегодовая доходность составляет примерно +10%, при максимальных просадках около -15%.

В этой статье, хотелось бы высказать несколько соображений по этому поводу и рассказать, как обстоят дела у нас в этом плане, применительно к нашему алгоритмическому портфелю стратегий.

В различных источниках часто можно встретить утверждения, что рынки приблизительно 70-80% процентов никуда не двигаются, а трендовые периоды соответственно длятся лишь 20% времени. То, что данное утверждение статистически подтверждается, можно легко заметить анализируя динамику доходности большинства системных портфелей стратегий.

В процессе системной торговли мы часто видим, что большую часть времени эквити нашего счета болтается вокруг какого-либо значения или уходит в отрицательную область, относительно предыдущих значений. А потом за короткий промежуток времени, происходит ее более резкий рост. Как правило рост доходности и происходит именно в тот момент, когда на рынке подскакивает волатильность и складываются благоприятные условия для работы большинства алгоритмов.

Отвечая на закономерный вопрос, а зачем тогда все это нужно. А не проще ли тогда сформировать свои системные портфели полностью состоящие из контртрендовых стратегий, можно лишь просто констатировать факт, что в процессе тестирования и анализа алгоритмов выясняется, что создать такие стратегии и получить приемлемые эквити на истории не так уж просто. Пробуя ту или иную контртрендовую идею, часто получаются алгоритмы с посредственной доходностью и не очень «красивыми» просадками.

Сразу отмечу, что здесь речь идет о линейных инструментах таких акции или фьючерсы. Элементы торговли различных спредов между активами, также не рассматриваются, т.к. это уже совсем другая история.

Анализируя нашу базу алгоритмов, которую можно увидеть зайдя в программу «Конструктор портфелей» на виртуальном сервере, можно сказать, что процент алгоритмов, которые построены не по трендовым принципам составляет около 15-17% от общего количества.

Поэтому на данный момент динамика эквити нашего системного портфеля полностью соответствует логике работы трендовых алгоритмов, которые составляют в ней большую часть.

Одним из представителей контртрендовых инструментов на российском срочном рынке является фьючерс на акции Лукойла. Редко встретишь трендовые стратегии по этому инструменту в сообществе трейдеров :) Ниже, в качестве примера контртрендового алгоритма изображена эквити одной из наших стратегий:

Как можно увидеть, среднегодовая доходность составляет примерно +10%, при максимальных просадках около -15%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба