10 мая 2017 Баженов Дмитрий

О компании: Публичное акционерное общество «Межрегиональная распределительная сетевая компания Центра и Приволжья» — дочерняя компания ПАО «Россети» — основной поставщик услуг по передаче электроэнергии и технологическому присоединению к электросетям во Владимирской, Ивановской, Калужской, Кировской, Нижегородской, Рязанской, Тульской областях, а также в Республике Марий Эл и Удмуртской Республике. Территория ответственности компании составляет 408 тыс. км с населением 12,8 млн человек. Численность персонала – около 23 тыс. человек.

Фундаментальный анализ: Все расчёты проведены самостоятельно, данные были взяты из отчётов компаний по МСФО в млн. рублей.

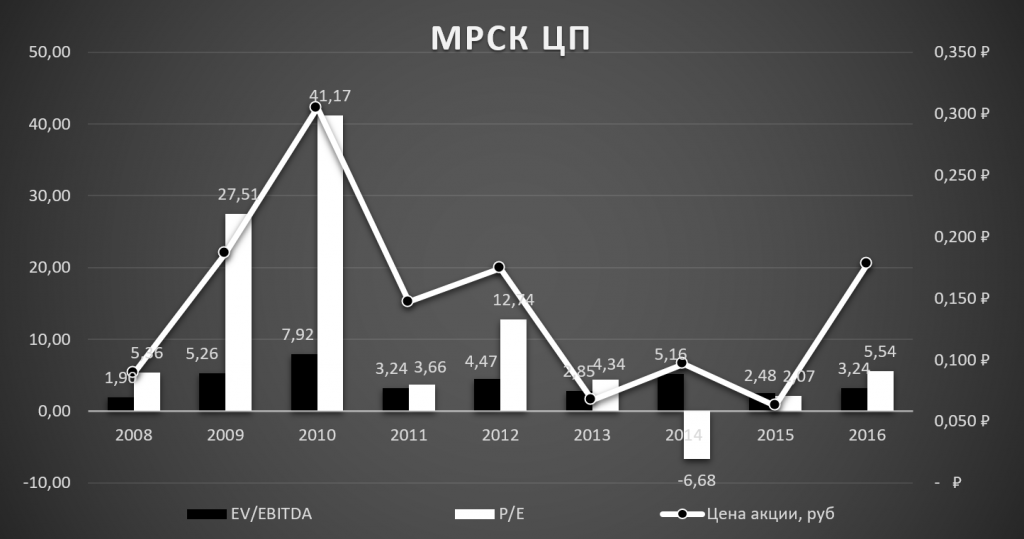

Исходя из мультипликаторов оценки компании, МРСК ЦП стоит дешево и имеет потенциал роста около 100%.

Мультипликатор отражающий балансовую стоимость активов P/BV=0,53 показывает недооценённость компании с потенциалом в 100%, но на мой взгляд, этот потенциал будет реализован, если рентабельность капитала будет расти.

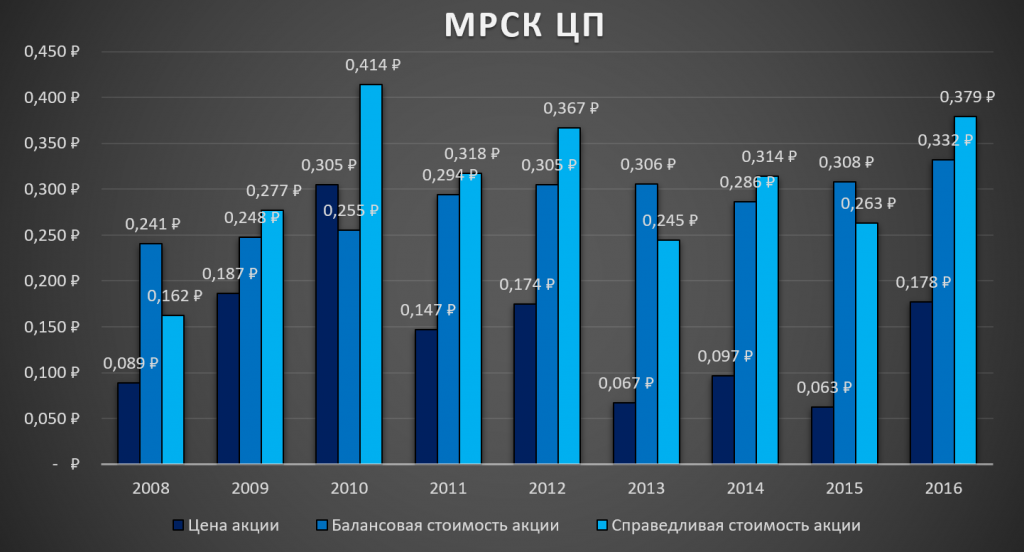

Теперь сравним рыночную цену акции с балансовой и справедливой стоимостью акции и на данной гистограмме также видно, что акции недооценены и имеют 100% -ый потенциал. По оценке компании, всё понятно, имеется потенциал в 100%, но реален ли он, для этого разберём финансовые показатели компании.

Выручка МРСК ЦП на рекордных значениях, чистая прибыль в 2016 году больше по отношению к 2015 году.

Операционная прибыль более предпочтительней, чем чистая прибыль, так как сразу видно сколько зарабатывает компания от основной деятельности. В 2016 году компания заработала на 642 миллиона рублей больше, чем в 2015 году.

Свободный денежный поток стал положительным из-за увеличения денежного потока от операционной деятельности, чистый денежный поток снизился и остаётся отрицательным из-за увеличения капитальных затрат и выплат по заёмным средствам в виде 23 миллиардов.

Нераспределённая прибыль увеличивается и достигла рекордных значений, денежные средства ушли на погашение долгов.

Обязательства, приходящиеся на активы и капитал, сокращаются с 2015 года, чистый же долг остаётся на прежнем уровне из-за уменьшения денежных средств и эквивалентов.

Исходя из поручения Дмитрия Медведева о размере выплаты дивидендов госкомпаний не 50% чистой прибыли по МСФО, дивидендная доходность по текущим котировкам составит 9%.

Технический анализ: Технический анализ я использую для определения тенденций, коррекций, а также для определения точек входа, если нет фундаментальных драйверов роста.

С технической точки зрения, на недельном графике акции находятся в восходящем тренде, кого интересует покупка ценных бумаг МРСК ЦП, то я рекомендовал бы покупать в районе 0,16-0,17 рублей, так как был пробит уровень сопротивления, который сдерживался 5 месяцев.

Вывод: На мой взгляд акции недооценены, потенциал которых составляет около 100% + дивидендная доходность в размере 9%, апсайд будет реализован, если компания и дальше продолжит увеличивать операционную и чистую прибыль, сокращать убыток и увеличивать рентабельность.

Фундаментальный анализ: Все расчёты проведены самостоятельно, данные были взяты из отчётов компаний по МСФО в млн. рублей.

Исходя из мультипликаторов оценки компании, МРСК ЦП стоит дешево и имеет потенциал роста около 100%.

Мультипликатор отражающий балансовую стоимость активов P/BV=0,53 показывает недооценённость компании с потенциалом в 100%, но на мой взгляд, этот потенциал будет реализован, если рентабельность капитала будет расти.

Теперь сравним рыночную цену акции с балансовой и справедливой стоимостью акции и на данной гистограмме также видно, что акции недооценены и имеют 100% -ый потенциал. По оценке компании, всё понятно, имеется потенциал в 100%, но реален ли он, для этого разберём финансовые показатели компании.

Выручка МРСК ЦП на рекордных значениях, чистая прибыль в 2016 году больше по отношению к 2015 году.

Операционная прибыль более предпочтительней, чем чистая прибыль, так как сразу видно сколько зарабатывает компания от основной деятельности. В 2016 году компания заработала на 642 миллиона рублей больше, чем в 2015 году.

Свободный денежный поток стал положительным из-за увеличения денежного потока от операционной деятельности, чистый денежный поток снизился и остаётся отрицательным из-за увеличения капитальных затрат и выплат по заёмным средствам в виде 23 миллиардов.

Нераспределённая прибыль увеличивается и достигла рекордных значений, денежные средства ушли на погашение долгов.

Обязательства, приходящиеся на активы и капитал, сокращаются с 2015 года, чистый же долг остаётся на прежнем уровне из-за уменьшения денежных средств и эквивалентов.

Исходя из поручения Дмитрия Медведева о размере выплаты дивидендов госкомпаний не 50% чистой прибыли по МСФО, дивидендная доходность по текущим котировкам составит 9%.

Технический анализ: Технический анализ я использую для определения тенденций, коррекций, а также для определения точек входа, если нет фундаментальных драйверов роста.

С технической точки зрения, на недельном графике акции находятся в восходящем тренде, кого интересует покупка ценных бумаг МРСК ЦП, то я рекомендовал бы покупать в районе 0,16-0,17 рублей, так как был пробит уровень сопротивления, который сдерживался 5 месяцев.

Вывод: На мой взгляд акции недооценены, потенциал которых составляет около 100% + дивидендная доходность в размере 9%, апсайд будет реализован, если компания и дальше продолжит увеличивать операционную и чистую прибыль, сокращать убыток и увеличивать рентабельность.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба