4 июля 2017 УК «Арсагера»

Немногие задумываются, насколько важен для инвестора уровень трансакционных издержек, которые он несет, вкладывая в ценные бумаги. Расчеты показывают, что если комиссии больше 2%, то на больших сроках можно потерять половину прибыли. И это без учета налогов.

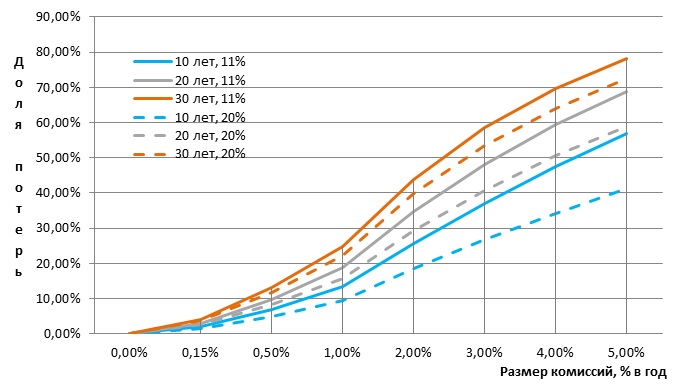

Масштабы потерь

К трансакционным издержкам можно отнести все виды расходов по операциям, связанным с ценными бумагами: комиссии за приобретение, владение, хранение, продажу, получение дохода, доверительное управление. Мы провели расчеты для начальной суммы инвестиций 100 000, инфляции в 6%, реальной ставки 5% и общей доходности 11% (сначала — без учета налогов). Чем больше срок инвестиций и размер комиссий, тем больше потери.

То есть при инвестировании на десять лет и комиссиях в 0,15% доход составит 180 128, потери — 3 814 (2,07%), при комиссиях в 2% доход составит 136 736, потери — 47 206 (25,66%), а при комиссиях в 5% доход будет 79 085, потери — 104 857 (57,01%). При инвестировании на 20 лет потери еще ощутимее: при комиссиях в размере 0,15% доход составит 684 719, потери — 21 513 (3,05%), при комиссиях в 2% доход будет 460 441, потери — 245 790 (34,80%), при комиссиях в 5% доход — 220 714, потери — 485 518 (68,75%).

Итоговая для инвестора доходность в годовых для разного уровня комиссий:

Поэтому размер комиссий является одним из основных критериев выбора паевого инвестиционного фонда или стратегии доверительного управления.

Влияние налогов и срока их уплаты

Сильно влияет на итоговый результат и налог, причем не только его размер, но и срок уплаты. Потери инвестора при ежегодной уплате налога на долгих сроках в разы больше, чем если платить налог в конце срока инвестирования. Для тех же вводных данных (инвестирование 100 000 при инфляции 6%, реальной ставке 5% и общей доходности 11%) получается, что на сроке инвестиций в десять лет доход составит 183 942. При ежегодной уплате налога (13%) он составит 34 531 (18,77%), итоговая доходность — 9,57%. А при уплате налога в конце срока он составит 23 912 (13%), итоговая доходность — 10,03%. На сроке инвестиций в 20 лет доход составит 706 231, при ежегодной уплате налога на него уйдет 184 170 (26,08%), итоговая доходность — 9,57%. При уплате налога в конце срока он составит 91 810 (13%), итоговая доходность — 10,33%.

Такой значительный эффект дают так называемые налоговые каникулы, то есть возможность реинвестировать ежегодную прибыль с уплатой налога только в конце срока. При более высоких уровнях доходностей потери из-за ежегодного вывода средств на налоги увеличиваются до неприличных размеров. Стоит отметить, что даже если инвестор не совершает операций с определенной акцией и, как следствие, не обязан по итогам года платить налог с курсового роста, то налог на дивиденды будет уплачен автоматически. Если учесть, что доход портфеля от дивидендов составляет в среднем 30—40% от общей годовой доходности, то даже при отсутствии активных действий инвестор теряет существенные суммы, которые мог бы реинвестировать.

Сократить потери можно, инвестируя в открытый паевой инвестиционный фонд (ОПИФ): курсовой рост и дивиденды не облагаются налогом, а налога на прирост стоимости пая при погашении можно избежать, продержав паи в собственности более трех лет.

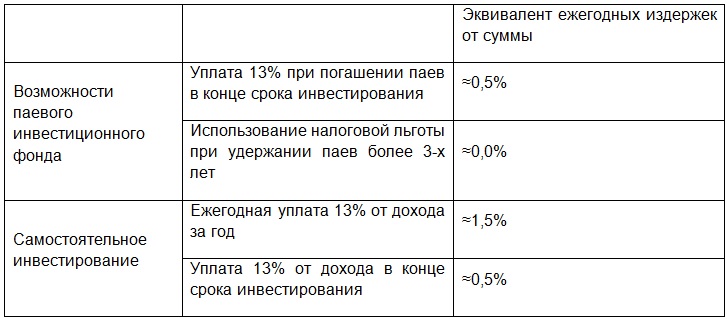

Несложно оценить преимущество ОПИФа как формы управления портфелем в сравнении с самостоятельным способом инвестиций в процентах от суммы в виде издержек, которые инвестор мог бы выплачивать ежегодно за возможность получать налоговые каникулы, а в итоге и вообще не платить налог на доходы. Для этого достаточно сопоставить абсолютные размеры потерь инвестора от издержек с размером потерь от уплаты налогов. Получаем следующие соответствия:

Следует отметить, что нижний случай в таблице, когда инвестор при самостоятельном инвестировании уплачивает налог от всего дохода только в конце срока, на практике невозможен в силу приведенного примера выше (ежегодное получение дивидендов).

Вычисляем преимущество ОПИФа:

Округленно преимущество ОПИФа как формы управления портфелем в части уплаты налогов в долгосрочном периоде можно оценить в размере 0,5—1% ежегодных издержек. Если общие издержки ОПИФа меньше указанного размера, а эффективность управления одинаковая, например равняется среднерыночной, то рациональным поведением долгосрочного инвестора будет осуществлять сбережения посредством ОПИФа.

Фонд как форма управления портфелем обладает существенными налоговыми преимуществами для клиента. Однако услуга доверительного управления должна быть выгодна клиенту в сравнении с самостоятельным формированием и управлением портфелем ценных бумаг. Как показали расчеты, уровень комиссий выше определенных значений делает существование управляющего бессмысленным для инвестора. Поэтому лучшим решением будет предложение клиентам фондов с минимальным общим размером комиссий (меньше 1%).

Масштабы потерь

К трансакционным издержкам можно отнести все виды расходов по операциям, связанным с ценными бумагами: комиссии за приобретение, владение, хранение, продажу, получение дохода, доверительное управление. Мы провели расчеты для начальной суммы инвестиций 100 000, инфляции в 6%, реальной ставки 5% и общей доходности 11% (сначала — без учета налогов). Чем больше срок инвестиций и размер комиссий, тем больше потери.

То есть при инвестировании на десять лет и комиссиях в 0,15% доход составит 180 128, потери — 3 814 (2,07%), при комиссиях в 2% доход составит 136 736, потери — 47 206 (25,66%), а при комиссиях в 5% доход будет 79 085, потери — 104 857 (57,01%). При инвестировании на 20 лет потери еще ощутимее: при комиссиях в размере 0,15% доход составит 684 719, потери — 21 513 (3,05%), при комиссиях в 2% доход будет 460 441, потери — 245 790 (34,80%), при комиссиях в 5% доход — 220 714, потери — 485 518 (68,75%).

Итоговая для инвестора доходность в годовых для разного уровня комиссий:

Поэтому размер комиссий является одним из основных критериев выбора паевого инвестиционного фонда или стратегии доверительного управления.

Влияние налогов и срока их уплаты

Сильно влияет на итоговый результат и налог, причем не только его размер, но и срок уплаты. Потери инвестора при ежегодной уплате налога на долгих сроках в разы больше, чем если платить налог в конце срока инвестирования. Для тех же вводных данных (инвестирование 100 000 при инфляции 6%, реальной ставке 5% и общей доходности 11%) получается, что на сроке инвестиций в десять лет доход составит 183 942. При ежегодной уплате налога (13%) он составит 34 531 (18,77%), итоговая доходность — 9,57%. А при уплате налога в конце срока он составит 23 912 (13%), итоговая доходность — 10,03%. На сроке инвестиций в 20 лет доход составит 706 231, при ежегодной уплате налога на него уйдет 184 170 (26,08%), итоговая доходность — 9,57%. При уплате налога в конце срока он составит 91 810 (13%), итоговая доходность — 10,33%.

Такой значительный эффект дают так называемые налоговые каникулы, то есть возможность реинвестировать ежегодную прибыль с уплатой налога только в конце срока. При более высоких уровнях доходностей потери из-за ежегодного вывода средств на налоги увеличиваются до неприличных размеров. Стоит отметить, что даже если инвестор не совершает операций с определенной акцией и, как следствие, не обязан по итогам года платить налог с курсового роста, то налог на дивиденды будет уплачен автоматически. Если учесть, что доход портфеля от дивидендов составляет в среднем 30—40% от общей годовой доходности, то даже при отсутствии активных действий инвестор теряет существенные суммы, которые мог бы реинвестировать.

Сократить потери можно, инвестируя в открытый паевой инвестиционный фонд (ОПИФ): курсовой рост и дивиденды не облагаются налогом, а налога на прирост стоимости пая при погашении можно избежать, продержав паи в собственности более трех лет.

Несложно оценить преимущество ОПИФа как формы управления портфелем в сравнении с самостоятельным способом инвестиций в процентах от суммы в виде издержек, которые инвестор мог бы выплачивать ежегодно за возможность получать налоговые каникулы, а в итоге и вообще не платить налог на доходы. Для этого достаточно сопоставить абсолютные размеры потерь инвестора от издержек с размером потерь от уплаты налогов. Получаем следующие соответствия:

Следует отметить, что нижний случай в таблице, когда инвестор при самостоятельном инвестировании уплачивает налог от всего дохода только в конце срока, на практике невозможен в силу приведенного примера выше (ежегодное получение дивидендов).

Вычисляем преимущество ОПИФа:

Округленно преимущество ОПИФа как формы управления портфелем в части уплаты налогов в долгосрочном периоде можно оценить в размере 0,5—1% ежегодных издержек. Если общие издержки ОПИФа меньше указанного размера, а эффективность управления одинаковая, например равняется среднерыночной, то рациональным поведением долгосрочного инвестора будет осуществлять сбережения посредством ОПИФа.

Фонд как форма управления портфелем обладает существенными налоговыми преимуществами для клиента. Однако услуга доверительного управления должна быть выгодна клиенту в сравнении с самостоятельным формированием и управлением портфелем ценных бумаг. Как показали расчеты, уровень комиссий выше определенных значений делает существование управляющего бессмысленным для инвестора. Поэтому лучшим решением будет предложение клиентам фондов с минимальным общим размером комиссий (меньше 1%).

http://www.arsagera.ru/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба