25 января 2018 Регион (ГК)

Ситуация на рынке рублевых облигаций в 2018 году будет складываться под влиянием многих внешних и внутренних факторов, действие большинства из которых наблюдалось еще в течение 2017 года и может сохраниться не только до конца текущего года, но и на более длительную перспективу.

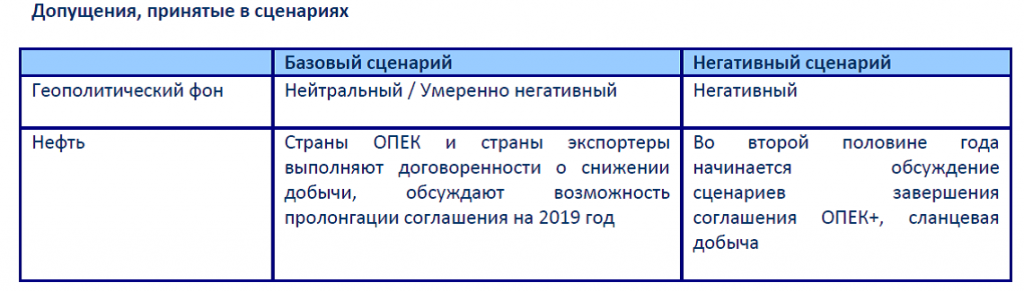

Среди внешних факторов можно выделить: геополитические риски в связи с продлением и возможным ужесточением западных санкций против России, включая новые санкции США, которые могут затронуть рынок государственного рублевого долга; непредсказуемость протекционистской, экономической политики после прошедших год назад президентских выборов в США; неопределенность в отношении дальнейшей денежно-кредитной политики ведущих мировых центральных банков (прежде всего ФРС США, ЕЦБ, Банка Англии, Банка Японии); отсутствие уверенности в сохранении договоренности между членами ОПЕК и независимыми странами – экспортерами нефти по ограничению ее добычи до конца 2018 года, и соответственно, отсутствие ясности относительно динамики цен на нефть.

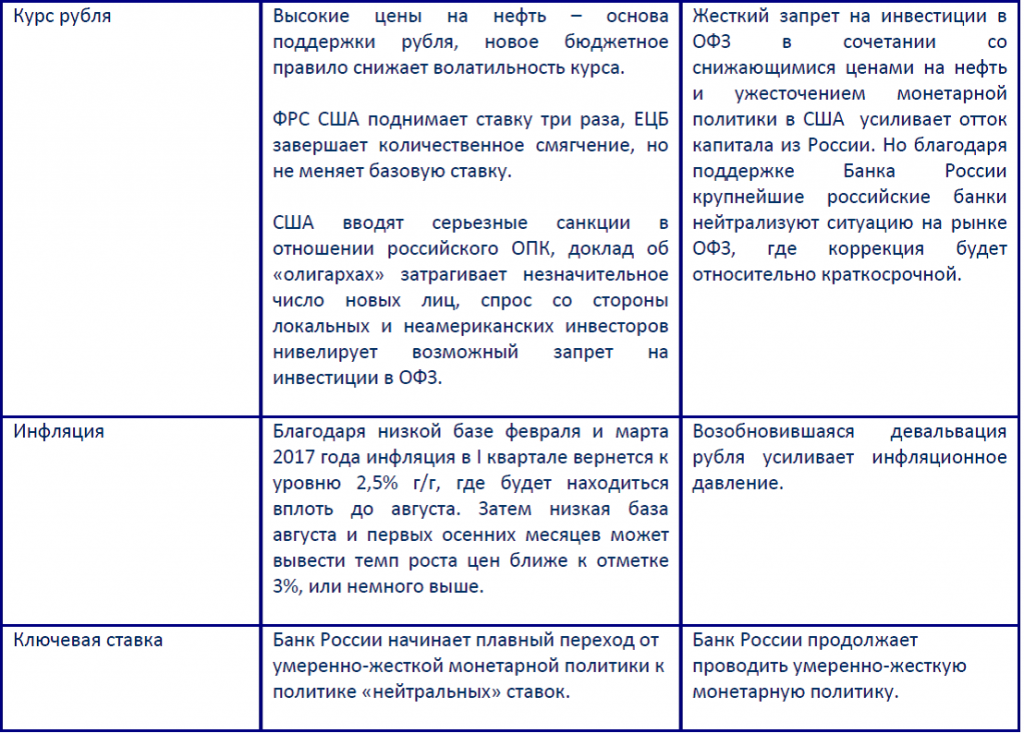

Что касается возможного влияния внутренних факторов, то нельзя не отметить отсутствие однозначных ответов также на многие вопросы. Сможет ли экономика страны закрепиться на траектории устойчивого роста? Как будет в текущем году исполняться федеральный бюджет? Сможет ли Минфин РФ полностью разместить ОФЗ в рамках планируемого объема чистых внутренних заимствований на 2018 год, если из-за введенных санкций со стоны США будут запрещены вложения в гособлигации со стороны иностранных инвесторов. И будет ли выход нерезидентов из госбумаг носить массовый характер, и как это может отразиться на ставках рублевых облигаций? Как долго продлится проведение Банком России умеренно жесткой денежно-кредитной политики Банка России, когда и на сколько стоит ждать дальнейшего снижения ключевой ставки в 2018 году.?

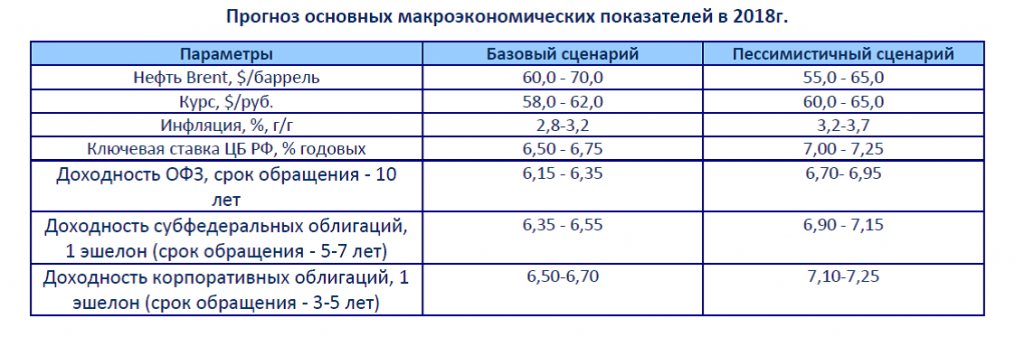

Вместе с тем, в качестве основного сценария развития ситуации на рынке облигаций до конца года мы рассматриваем наш базовый (или оптимистичный) сценарий, показатели которого нами были спрогнозированы с учетом текущих предпосылок, сложившихся к началу 2018 года.

В 2018 года мы ожидаем дальнейшего развития рынка рублевых облигаций на фоне сохраняющегося снижения общего уровня процентных ставок, темпы которого могут различаться, как видно из представленных выше сценариев. Главным фактором, определяющим это движения, остается денежно-кредитная политика Банка России. Согласно утвержденному графику работы Совета директоров Банка России в 2018 году, заседания пройдут 9 февраля, 23 марта, 27 апреля, 15 июня, 27 июля, 14 сентября, 26 октября и 14 декабря.

При этом 23 марта, 15 июня, 14 сентября и 14 декабря они будут сопровождаться публикацией доклада о денежно-кредитной политике и проведением пресс-конференции для представителей средств массовой информации. В базовом сценарии мы ожидаем ее снижение на 100-125 б.п., при этом 50-75 б.п. в первой половине 2018 года. Снижение ключевой ставки найдет свое адекватное отражение на уровне доходности всех сегментов рублевого облигационного рынка.

Дальнейшее снижение доходности на рынке облигаций может способствовать повышению интереса к рынку капитала со стороны более широкого круга корпоративных заемщиков как для рефинансирования существующих относительно более «дорогих» кредитов и займов, так и для инвестиций на фоне экономического роста страны в целом и в отдельных отраслях. Завершение рейтинговой реформы позволит национальным рейтинговым агентствам существенно увеличить объем своей деятельности и расширить круг потенциальных эмитентов на рынке облигаций.

Основными покупателями на рынке корпоративных облигаций будут выступать в первую очередь российские банки, у которых ожидается рост профицита ликвидности. Активность НПФ будет ограничена в связи с продлением «заморозки» пенсионных накоплений, однако есть определенные надежды на рост активов за счет перехода некоторого числа физических лиц из ПФР в НПФ. Кроме того, одним из источников финансирования на рынке корпоративных облигаций могут стать средства, полученные в результате погашения и выплат купонных доходов по обращающимся корпоративным облигациям и реинвестированные обратно в рынок. По нашим оценкам, объем погашений и выплат купонных доходов в 2018 году составит не менее 1,75 трлн рублей.

На рынке гособлигаций в 2018 году ожидается снижение объема новых заимствований, который оценивается нами на уровне порядка 1,25 трлн рублей. По словам главы Минфина РФ Антона Силуанова, общий объем заимствований РФ в 2018 году снизится относительно уровня 2017 года в условиях сокращения дефицита бюджета или даже «выхода» на профицит в благоприятных условиях. По данным Минфина РФ, в 2017 году программа внутренних заимствований (валовое привлечение – 1 702,6 млрд рублей, чистое привлечение – 1 123,9 млрд рублей) была исполнена практически полностью.

В 2018 году мы также ожидаем продолжение роста рынка субфедеральных облигаций, благодаря запуску с 1 января 2018 года программы реструктуризации бюджетных кредитов регионов, инициированной Президентом России Владимиром Путиным осенью 2017 года. По предварительным оценкам, рассчитанная на 7-12 лет функционирования программа позволит регионам сэкономить порядка 430 млрд рублей в ближайшие два года. Правила реструктуризации обязательств субъектов Российской Федерации перед Российской Федерацией по бюджетным кредитам утверждены Постановлением от 13.12.2017 №1531 и накладывают на регионы обязательства по оздоровлению финансового состояния субъектов, (в том числе за счет роста рыночной составляющей в государственном долге регионов), что будет стимулировать субъекты федерации к наращиванию активности на облигационном рынке.

Таким образом, наш взгляд на рынок рублевых облигаций в целом остается положительным как при базовом (оптимистичном), так и при пессимистичном прогнозах, несмотря на наличие ряда факторов неопределенности, которые, по нашим оценкам, будет носить краткосрочный и слабовыраженный характер.

Среди внешних факторов можно выделить: геополитические риски в связи с продлением и возможным ужесточением западных санкций против России, включая новые санкции США, которые могут затронуть рынок государственного рублевого долга; непредсказуемость протекционистской, экономической политики после прошедших год назад президентских выборов в США; неопределенность в отношении дальнейшей денежно-кредитной политики ведущих мировых центральных банков (прежде всего ФРС США, ЕЦБ, Банка Англии, Банка Японии); отсутствие уверенности в сохранении договоренности между членами ОПЕК и независимыми странами – экспортерами нефти по ограничению ее добычи до конца 2018 года, и соответственно, отсутствие ясности относительно динамики цен на нефть.

Что касается возможного влияния внутренних факторов, то нельзя не отметить отсутствие однозначных ответов также на многие вопросы. Сможет ли экономика страны закрепиться на траектории устойчивого роста? Как будет в текущем году исполняться федеральный бюджет? Сможет ли Минфин РФ полностью разместить ОФЗ в рамках планируемого объема чистых внутренних заимствований на 2018 год, если из-за введенных санкций со стоны США будут запрещены вложения в гособлигации со стороны иностранных инвесторов. И будет ли выход нерезидентов из госбумаг носить массовый характер, и как это может отразиться на ставках рублевых облигаций? Как долго продлится проведение Банком России умеренно жесткой денежно-кредитной политики Банка России, когда и на сколько стоит ждать дальнейшего снижения ключевой ставки в 2018 году.?

Вместе с тем, в качестве основного сценария развития ситуации на рынке облигаций до конца года мы рассматриваем наш базовый (или оптимистичный) сценарий, показатели которого нами были спрогнозированы с учетом текущих предпосылок, сложившихся к началу 2018 года.

В 2018 года мы ожидаем дальнейшего развития рынка рублевых облигаций на фоне сохраняющегося снижения общего уровня процентных ставок, темпы которого могут различаться, как видно из представленных выше сценариев. Главным фактором, определяющим это движения, остается денежно-кредитная политика Банка России. Согласно утвержденному графику работы Совета директоров Банка России в 2018 году, заседания пройдут 9 февраля, 23 марта, 27 апреля, 15 июня, 27 июля, 14 сентября, 26 октября и 14 декабря.

При этом 23 марта, 15 июня, 14 сентября и 14 декабря они будут сопровождаться публикацией доклада о денежно-кредитной политике и проведением пресс-конференции для представителей средств массовой информации. В базовом сценарии мы ожидаем ее снижение на 100-125 б.п., при этом 50-75 б.п. в первой половине 2018 года. Снижение ключевой ставки найдет свое адекватное отражение на уровне доходности всех сегментов рублевого облигационного рынка.

Дальнейшее снижение доходности на рынке облигаций может способствовать повышению интереса к рынку капитала со стороны более широкого круга корпоративных заемщиков как для рефинансирования существующих относительно более «дорогих» кредитов и займов, так и для инвестиций на фоне экономического роста страны в целом и в отдельных отраслях. Завершение рейтинговой реформы позволит национальным рейтинговым агентствам существенно увеличить объем своей деятельности и расширить круг потенциальных эмитентов на рынке облигаций.

Основными покупателями на рынке корпоративных облигаций будут выступать в первую очередь российские банки, у которых ожидается рост профицита ликвидности. Активность НПФ будет ограничена в связи с продлением «заморозки» пенсионных накоплений, однако есть определенные надежды на рост активов за счет перехода некоторого числа физических лиц из ПФР в НПФ. Кроме того, одним из источников финансирования на рынке корпоративных облигаций могут стать средства, полученные в результате погашения и выплат купонных доходов по обращающимся корпоративным облигациям и реинвестированные обратно в рынок. По нашим оценкам, объем погашений и выплат купонных доходов в 2018 году составит не менее 1,75 трлн рублей.

На рынке гособлигаций в 2018 году ожидается снижение объема новых заимствований, который оценивается нами на уровне порядка 1,25 трлн рублей. По словам главы Минфина РФ Антона Силуанова, общий объем заимствований РФ в 2018 году снизится относительно уровня 2017 года в условиях сокращения дефицита бюджета или даже «выхода» на профицит в благоприятных условиях. По данным Минфина РФ, в 2017 году программа внутренних заимствований (валовое привлечение – 1 702,6 млрд рублей, чистое привлечение – 1 123,9 млрд рублей) была исполнена практически полностью.

В 2018 году мы также ожидаем продолжение роста рынка субфедеральных облигаций, благодаря запуску с 1 января 2018 года программы реструктуризации бюджетных кредитов регионов, инициированной Президентом России Владимиром Путиным осенью 2017 года. По предварительным оценкам, рассчитанная на 7-12 лет функционирования программа позволит регионам сэкономить порядка 430 млрд рублей в ближайшие два года. Правила реструктуризации обязательств субъектов Российской Федерации перед Российской Федерацией по бюджетным кредитам утверждены Постановлением от 13.12.2017 №1531 и накладывают на регионы обязательства по оздоровлению финансового состояния субъектов, (в том числе за счет роста рыночной составляющей в государственном долге регионов), что будет стимулировать субъекты федерации к наращиванию активности на облигационном рынке.

Таким образом, наш взгляд на рынок рублевых облигаций в целом остается положительным как при базовом (оптимистичном), так и при пессимистичном прогнозах, несмотря на наличие ряда факторов неопределенности, которые, по нашим оценкам, будет носить краткосрочный и слабовыраженный характер.

http://x.elitetrader.ru/img/clip590397_4Kb.jpg

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба