26 февраля 2018 Golden Hills - КапиталЪ АМ Крылов Михаил

Захватывающие статистические наблюдения за ценными бумагами показывают, что сегодня мы свидетели резкой эскалации ожиданий по индексу S&P 500 и по секторальным подындексам.

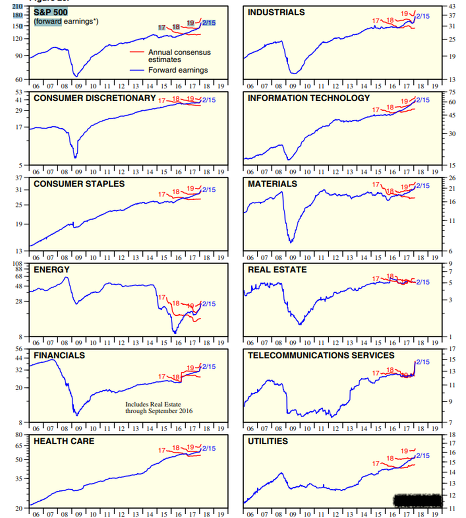

В течение года финансовый результат по индексу S&P должен составить 160 долларов. Это на 23% больше, чем годом ранее. Движение вызывается снижением налогов в Америке. Для каких отраслей это актуально? Здравый смысл подсказывает, что для крупных международных компаний, которые раньше проигрывали из-за слабой оптимизации эффективной ставки. Такие компании входят, прежде всего, в сегменты здравоохранения и промышленности. Но их немало и в сфере дискреционного потребления. Скачок ожиданий параллельно затронул финансовый сектор, и особенно его, а также производителей товаров первой необходимости. На фоне отмены сетевого нейтралитета, возросли ожидания и по пока относительно узкому подындексу телекоммуникационных услуг.

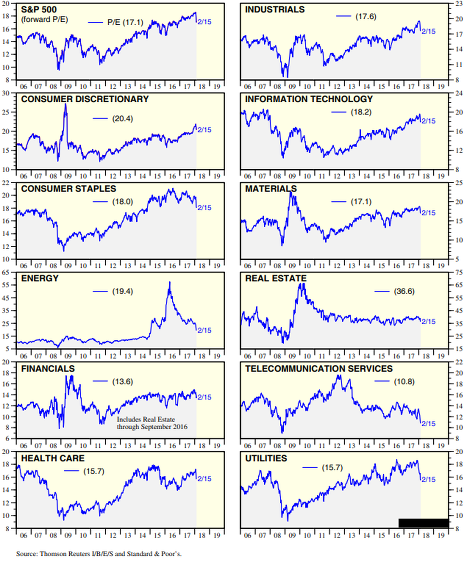

Цена к будущей прибыли претерпевает заметное снижение (17,1), пока в пределах тренда по S&P, но в сфере жилищно-коммунальных услуг (15,7), энергетики (19,4) и товаров первой необходимости (18) падение более ощутимое. Наоборот, рост цены к будущей прибыли внушительный в подындексах дискреционного потребления (20,4), здравоохранения (15,7), информационных технологий (18,2), промышленности (чуть менее 18). Финансовая отрасль (немножко меньше 14) и сырьё и материалы, а равно и недвижимость (возле 36), только консолидируются (17,1), и весь рост, в пользу которого говорила возможность более резкого повышения ставок, здесь, конечно, ещё впереди.

Главное для бизнеса - это продажи, поэтому цена к прогнозу продаж на год вперёд растёт и в целом по S&P (2,0), и по секторам. Немножко отстают от бенчмарка здравоохранение и промышленность (по 1,8) и дискреционное потребление (1,6), энергетика (1,2), а также сравнительно нагруженный сегмент телеком-услуг (1,4) и постепенно сдувшиеся товары первой необходимости (1,3). Растут в сторону индекса коммунально-энергетический сектор, сырьё и материалы (1,9), опережают его по цене к ожидаемым продажам информационные технологии (4,0), а также традиционно финансы (2,5) и недвижимость (6,1).

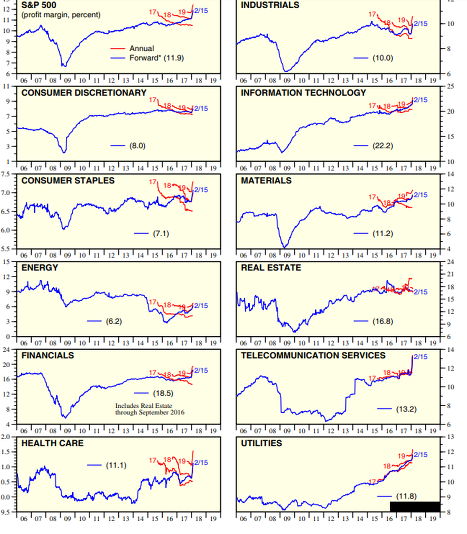

Бросаются в глаза резкое увеличение ожидаемой рентабельности в целом по S&P (с 11% до 12%), в основном, благодаря, расширению государственной поддержки увеличения прибыльности промышленности (с 9% до 10%), дискреционного потребления (с 7% до 8%), высокая рентабельность финансов (18,5%) и информационных технологий (22,2%).

Рентабельность ожидаемой выручки по прогнозной чистой прибыли у компаний из состава индекса S&P вполне нефтяная (11,9%). В сфере дискреционного потребления она немного ниже (8,0%), в сфере информационных технологий значительно выше (22,2%), в финансовой отрасли тоже (18,5%). Двузначной рентабельностью могут также похвастаться фирмы из подындексов здравоохранения (11,1%), промышленности (10,0%), энергетически-коммунального сегмента (11,8%), телекоммуникационных услуг (13,2%), недвижимости (16,8%). Рентабельность топливной энергетики (6,2%) всё ещё в среднем ниже российской, подындексы товаров первой необходимости (7,1%) и дискреционного потребления (8,0%) также показывают однозначные цифры.

Судя по ожидаемому финансовому результату на одну бумагу, по коэффициентам цены к прогнозным продажам и к ожидаемой прибыли, а также по предвещаемой рентабельности, год Собаки станет одним из самых динамичных и волатильных для индекса S&P. Это резко повысит спрос на хедж-фонды и на знание точек входа и выхода из рынка. Резкая эскалация ожиданий новых финансовых результатов только предваряет сложные, тектонические движения рынка, заработать на которых поможет консервативный стиль выбора объектов для вложения денег.

В течение года финансовый результат по индексу S&P должен составить 160 долларов. Это на 23% больше, чем годом ранее. Движение вызывается снижением налогов в Америке. Для каких отраслей это актуально? Здравый смысл подсказывает, что для крупных международных компаний, которые раньше проигрывали из-за слабой оптимизации эффективной ставки. Такие компании входят, прежде всего, в сегменты здравоохранения и промышленности. Но их немало и в сфере дискреционного потребления. Скачок ожиданий параллельно затронул финансовый сектор, и особенно его, а также производителей товаров первой необходимости. На фоне отмены сетевого нейтралитета, возросли ожидания и по пока относительно узкому подындексу телекоммуникационных услуг.

Цена к будущей прибыли претерпевает заметное снижение (17,1), пока в пределах тренда по S&P, но в сфере жилищно-коммунальных услуг (15,7), энергетики (19,4) и товаров первой необходимости (18) падение более ощутимое. Наоборот, рост цены к будущей прибыли внушительный в подындексах дискреционного потребления (20,4), здравоохранения (15,7), информационных технологий (18,2), промышленности (чуть менее 18). Финансовая отрасль (немножко меньше 14) и сырьё и материалы, а равно и недвижимость (возле 36), только консолидируются (17,1), и весь рост, в пользу которого говорила возможность более резкого повышения ставок, здесь, конечно, ещё впереди.

Главное для бизнеса - это продажи, поэтому цена к прогнозу продаж на год вперёд растёт и в целом по S&P (2,0), и по секторам. Немножко отстают от бенчмарка здравоохранение и промышленность (по 1,8) и дискреционное потребление (1,6), энергетика (1,2), а также сравнительно нагруженный сегмент телеком-услуг (1,4) и постепенно сдувшиеся товары первой необходимости (1,3). Растут в сторону индекса коммунально-энергетический сектор, сырьё и материалы (1,9), опережают его по цене к ожидаемым продажам информационные технологии (4,0), а также традиционно финансы (2,5) и недвижимость (6,1).

Бросаются в глаза резкое увеличение ожидаемой рентабельности в целом по S&P (с 11% до 12%), в основном, благодаря, расширению государственной поддержки увеличения прибыльности промышленности (с 9% до 10%), дискреционного потребления (с 7% до 8%), высокая рентабельность финансов (18,5%) и информационных технологий (22,2%).

Рентабельность ожидаемой выручки по прогнозной чистой прибыли у компаний из состава индекса S&P вполне нефтяная (11,9%). В сфере дискреционного потребления она немного ниже (8,0%), в сфере информационных технологий значительно выше (22,2%), в финансовой отрасли тоже (18,5%). Двузначной рентабельностью могут также похвастаться фирмы из подындексов здравоохранения (11,1%), промышленности (10,0%), энергетически-коммунального сегмента (11,8%), телекоммуникационных услуг (13,2%), недвижимости (16,8%). Рентабельность топливной энергетики (6,2%) всё ещё в среднем ниже российской, подындексы товаров первой необходимости (7,1%) и дискреционного потребления (8,0%) также показывают однозначные цифры.

Судя по ожидаемому финансовому результату на одну бумагу, по коэффициентам цены к прогнозным продажам и к ожидаемой прибыли, а также по предвещаемой рентабельности, год Собаки станет одним из самых динамичных и волатильных для индекса S&P. Это резко повысит спрос на хедж-фонды и на знание точек входа и выхода из рынка. Резкая эскалация ожиданий новых финансовых результатов только предваряет сложные, тектонические движения рынка, заработать на которых поможет консервативный стиль выбора объектов для вложения денег.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба