1 февраля 2019 QuantPro.Ru

Термин «эконометрика» состоит из двух частей, причём вторая встречается и в ряде названий других наук: биометрика, психометрика. Все эти науки используют математические методы для того, чтобы измерить конкретные числовые значения и их ряды с целью сделать конкретные выводы. Что касается эконометрики, то она применяет все те же самые способы к экономике.

Методы эконометрики

Суть данной науки в том, чтобы прогнозировать значения конкретной величины, опираясь на предшествующие значения этой величины, а также на изменения значений связанных с нею величин.

В то же время, эконометрика занимается не столько прогнозированием, сколько изучением закономерностей – а уже они, в свою очередь, позволяют делать какие-то прогнозы.

Общими методами всех метрик являются следующие:

• Статистика.

• Количественный анализ.

• Теория вероятности.

Эконометрика как наука зародилась примерно в 30-х годах прошлого века и находит применение в самых разных отраслях:

• Экономика домашних хозяйств.

• Экономика компаний.

• Экономика государственного управления.

Независимо от масштабов и специфики отдельной отрасли, эконометрика может успешно в ней применяться, потому что эта наука предлагает широко универсальный набор методов.

Особенности эконометрического прогнозирования

Эконометрика как наука отличается своей неэкспериментальностью, так как работать приходится исключительно с уже сформированным массивом данных. Также стоит всегда учитывать, что все эконометрические данные, то есть числовые значения биржевой торговли, являются косвенными отражениями реальных процессов, которые за ними стоят. Однако реальные процессы в большинстве случаев недоступны для изучения, а также весьма часто не могут быть формализованы в числовом виде. В ряде случаев эти определяющие данные носят вообще не экономический характер.

Виды эконометрического прогнозирования

Эконометрика – наука очень обширная, и теоретически она может применять любые математические методы, которые позволят ей выявить закономерности и сделать прогноз. Однако всегда встаёт вопрос об инструментах анализа. Именно в зависимости от того, какой инструмент используется и какой изначальный посыл принимается за основу, и выделяют несколько разделов эконометрической науки.

«Наивная» эконометрика

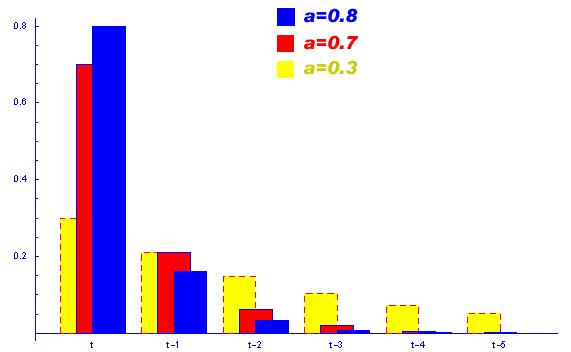

В данном случае за основу берётся постулат, что ничто глобально не меняется и всё стремится к усреднению. Использование скользящих средних MA в биржевой торговле – классический пример использования такой эконометрики.

Преимуществом такого анализа является то, что он очень прост для понимания и для применения. Однако имеется большой набор недостатков:

• Подобный анализ не учитывает циклы.

• «Наивная» эконометрика видит лишь краткосрочные тренды.

• Если какой-то параметр выходит за грань тех значений, которые он принимал ранее, такой тип прогнозирования не справляется с ситуацией.

Все попытки исправить данный метод, например добавление инструмента взвешенности (индикатор EMA в биржевой торговле) на деле приводит лишь к ещё большей зависимости прогноза от текущего значения.

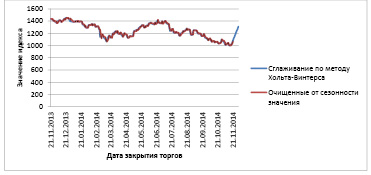

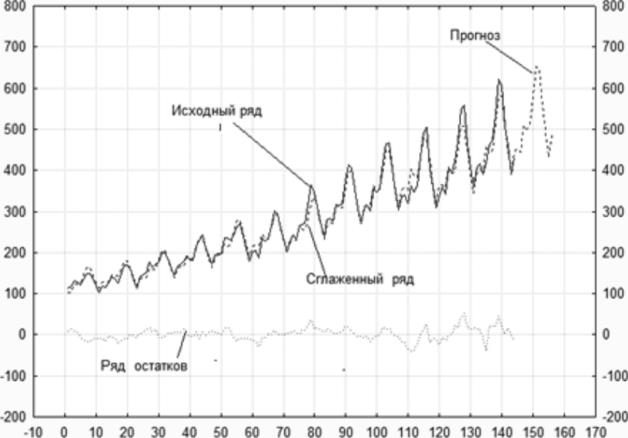

Разновидностью базовых методов эконометрики является метод Хольта-Винтерса. Он хорош тем, что уже оказывается способен учитывать не только ближайшие значения, но и циклы, например сезонность. Это означает, что каждое значение сверяется ещё и со значением, которое имелось N шагов назад, например 12, если речь идёт про год.

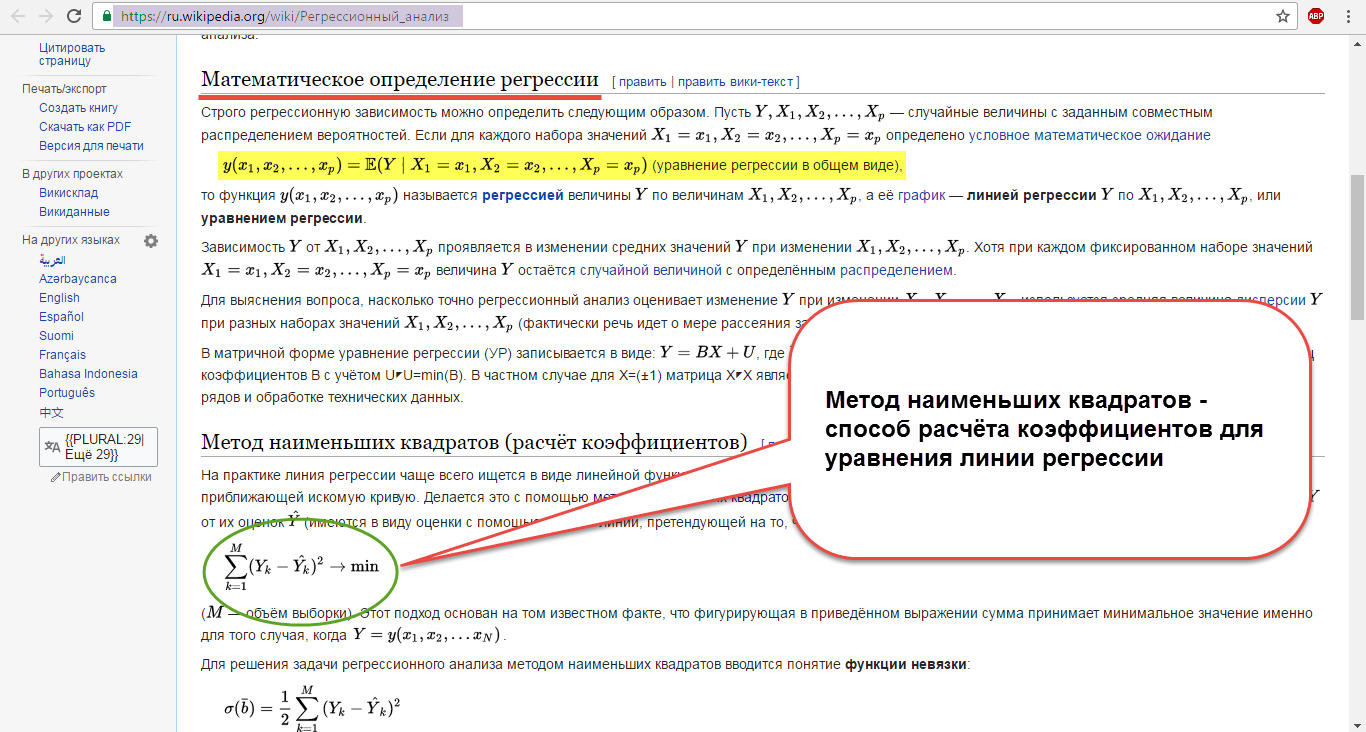

Регрессионный анализ

Данный метод предполагает наличие зависимости у данной переменной, с которой мы в данный момент работаем, от некой независимой величины. Например, с этим приходится иметь дело, когда мы работаем со связанными активами: значение цены акции А (например, Лукойла) зависит от цены акции Б (например, Газпрома).

В этом случае регрессионный анализ позволяет сделать следующее:

• Загрузить массив данных по акции А.

• Загрузить массив данных по акции Б.

• Выявить зависимость Б от А на исследуемом отрезке и выразить её в виде коэффициента.

• Сделать прогноз на цену А с помощью простого усреднения значений А, а затем скорректировать этот прогноз при помощи полученного коэффициента.

Эконометрика способна создать инструменты, которые будут учитывать взаимосвязи между многими разными параметрами одновременно. Однако существует большая проблема: если взять график движения евро и график годовых температур в Московской области, то эконометрика сопоставит эти графики, найдёт «закономерности» и будет их использовать, хотя и очевидно, что с точки зрения разума никакой зависимости тут быть не может.

Подобная опасность присутствует при анализе любых двух графиков: если с нашей точки зрения цена акций данной компании металлургического сектора и зависит от мировых показателей добычи металла в России или стоимости никеля на международной бирже, то на деле влияние данного фактора на стоимость акций компании может быть в разы меньше, чем влияние другого фактора, который мы не учли.

Об этом всегда стоит помнить, используя регрессивный анализ в абсолютно любой области эконометрики, и даже шире – в любой области науки вообще.

Второй вариант использования регрессионного анализа предполагает исходит из следующего геометрического положения:

На графике можно построить только одну прямую таким образом, чтобы квадрат расстояния от всех имеющихся точек до неё был максимально близок к этой прямой.

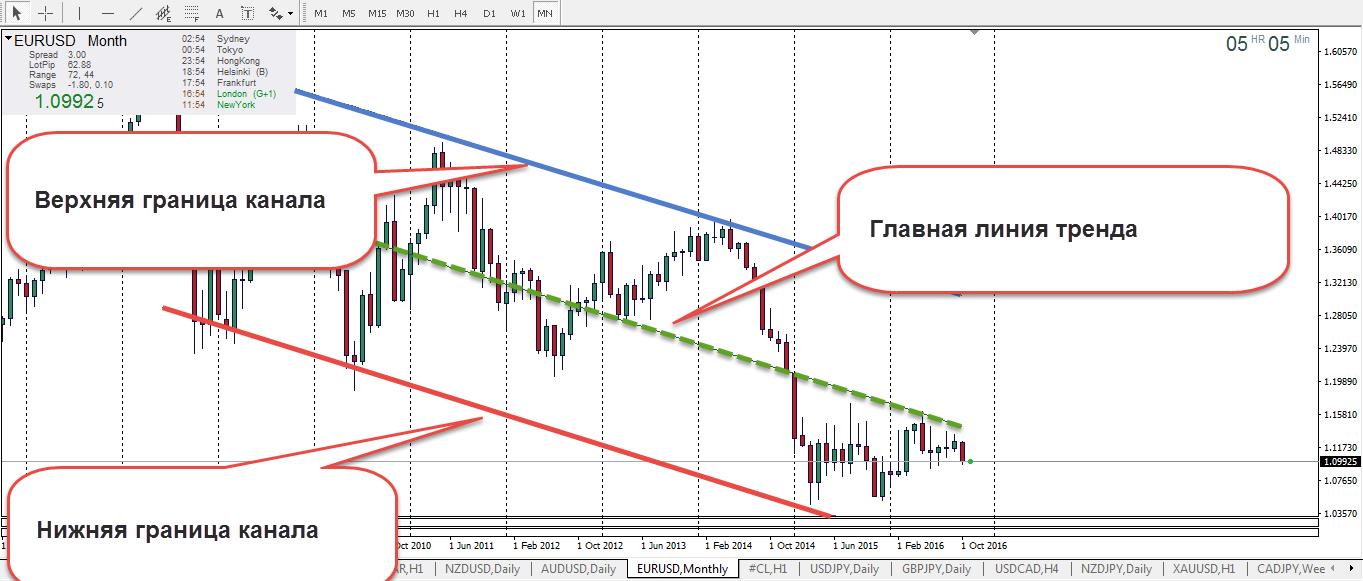

Другими словами, здесь регрессионный анализ применяется для того, чтобы построить на графике линии поддержки и сопротивления. А также линию тренда. Преимущество использования регрессионного анализа для этой цели состоит в том, что линии, во-первых, строятся автоматически, а во-вторых, они идеально отражают имеющийся на рынке в данный момент (и на данном временном масштабе) тренд.

Используя такой индикатор (он есть на большинстве брокерских платформ и обычно называется индикатор регрессии), трейдер может торговать по сигналам самого этого индикатора, который имеет две внешних границы, в которые заключена цена, и центральную линию.

Стратегий торговли по сигналам данного индикатора – две:

• Торговля по пересечению центральной линии ценой. Каждый раз, когда такое пересечение происходит, совершается сделка в сторону пробоя (например, сверху вниз – сделка на продажу), либо закрытие позиций, открытых в противоположном направлении.

• Торговля по отбою от любой внешней границы. Предполагает совершение сделки в направлении отбоя.

Пробой внешней границы индикатора ценой невозможен, потому что эта граница динамически изменяется по мере приближения к ней цены.

Кстати, это свойство считается одним из недостатков метода регрессии: канал меняет свои очертания после каждой новой свечи, в отличие от обычного усреднённого значения. Если на рынке мощный тренд, то всего 2-3 свечи могут «выровнять» канал совсем в другую сторону.

Вторым недостатком такого метода является его запаздывание по сравнению с ценой. Однако его не лишены все индикаторы, которые работают на основе усреднения, так как очевидно, что усреднённое значение всегда меняется медленнее, чем тот параметр, на основании которого оно вычисляется.

В целом эконометрический анализ весьма перспективен, однако нужно использовать его аккуратно, чётко понимая, какие данные с какими мы сопоставляем и почему это делаем. Только так можно добиться положительных результатов и сделать верный прогноз.

Методы эконометрики

Суть данной науки в том, чтобы прогнозировать значения конкретной величины, опираясь на предшествующие значения этой величины, а также на изменения значений связанных с нею величин.

В то же время, эконометрика занимается не столько прогнозированием, сколько изучением закономерностей – а уже они, в свою очередь, позволяют делать какие-то прогнозы.

Общими методами всех метрик являются следующие:

• Статистика.

• Количественный анализ.

• Теория вероятности.

Эконометрика как наука зародилась примерно в 30-х годах прошлого века и находит применение в самых разных отраслях:

• Экономика домашних хозяйств.

• Экономика компаний.

• Экономика государственного управления.

Независимо от масштабов и специфики отдельной отрасли, эконометрика может успешно в ней применяться, потому что эта наука предлагает широко универсальный набор методов.

Особенности эконометрического прогнозирования

Эконометрика как наука отличается своей неэкспериментальностью, так как работать приходится исключительно с уже сформированным массивом данных. Также стоит всегда учитывать, что все эконометрические данные, то есть числовые значения биржевой торговли, являются косвенными отражениями реальных процессов, которые за ними стоят. Однако реальные процессы в большинстве случаев недоступны для изучения, а также весьма часто не могут быть формализованы в числовом виде. В ряде случаев эти определяющие данные носят вообще не экономический характер.

Виды эконометрического прогнозирования

Эконометрика – наука очень обширная, и теоретически она может применять любые математические методы, которые позволят ей выявить закономерности и сделать прогноз. Однако всегда встаёт вопрос об инструментах анализа. Именно в зависимости от того, какой инструмент используется и какой изначальный посыл принимается за основу, и выделяют несколько разделов эконометрической науки.

«Наивная» эконометрика

В данном случае за основу берётся постулат, что ничто глобально не меняется и всё стремится к усреднению. Использование скользящих средних MA в биржевой торговле – классический пример использования такой эконометрики.

Преимуществом такого анализа является то, что он очень прост для понимания и для применения. Однако имеется большой набор недостатков:

• Подобный анализ не учитывает циклы.

• «Наивная» эконометрика видит лишь краткосрочные тренды.

• Если какой-то параметр выходит за грань тех значений, которые он принимал ранее, такой тип прогнозирования не справляется с ситуацией.

Все попытки исправить данный метод, например добавление инструмента взвешенности (индикатор EMA в биржевой торговле) на деле приводит лишь к ещё большей зависимости прогноза от текущего значения.

Разновидностью базовых методов эконометрики является метод Хольта-Винтерса. Он хорош тем, что уже оказывается способен учитывать не только ближайшие значения, но и циклы, например сезонность. Это означает, что каждое значение сверяется ещё и со значением, которое имелось N шагов назад, например 12, если речь идёт про год.

Регрессионный анализ

Данный метод предполагает наличие зависимости у данной переменной, с которой мы в данный момент работаем, от некой независимой величины. Например, с этим приходится иметь дело, когда мы работаем со связанными активами: значение цены акции А (например, Лукойла) зависит от цены акции Б (например, Газпрома).

В этом случае регрессионный анализ позволяет сделать следующее:

• Загрузить массив данных по акции А.

• Загрузить массив данных по акции Б.

• Выявить зависимость Б от А на исследуемом отрезке и выразить её в виде коэффициента.

• Сделать прогноз на цену А с помощью простого усреднения значений А, а затем скорректировать этот прогноз при помощи полученного коэффициента.

Эконометрика способна создать инструменты, которые будут учитывать взаимосвязи между многими разными параметрами одновременно. Однако существует большая проблема: если взять график движения евро и график годовых температур в Московской области, то эконометрика сопоставит эти графики, найдёт «закономерности» и будет их использовать, хотя и очевидно, что с точки зрения разума никакой зависимости тут быть не может.

Подобная опасность присутствует при анализе любых двух графиков: если с нашей точки зрения цена акций данной компании металлургического сектора и зависит от мировых показателей добычи металла в России или стоимости никеля на международной бирже, то на деле влияние данного фактора на стоимость акций компании может быть в разы меньше, чем влияние другого фактора, который мы не учли.

Об этом всегда стоит помнить, используя регрессивный анализ в абсолютно любой области эконометрики, и даже шире – в любой области науки вообще.

Второй вариант использования регрессионного анализа предполагает исходит из следующего геометрического положения:

На графике можно построить только одну прямую таким образом, чтобы квадрат расстояния от всех имеющихся точек до неё был максимально близок к этой прямой.

Другими словами, здесь регрессионный анализ применяется для того, чтобы построить на графике линии поддержки и сопротивления. А также линию тренда. Преимущество использования регрессионного анализа для этой цели состоит в том, что линии, во-первых, строятся автоматически, а во-вторых, они идеально отражают имеющийся на рынке в данный момент (и на данном временном масштабе) тренд.

Используя такой индикатор (он есть на большинстве брокерских платформ и обычно называется индикатор регрессии), трейдер может торговать по сигналам самого этого индикатора, который имеет две внешних границы, в которые заключена цена, и центральную линию.

Стратегий торговли по сигналам данного индикатора – две:

• Торговля по пересечению центральной линии ценой. Каждый раз, когда такое пересечение происходит, совершается сделка в сторону пробоя (например, сверху вниз – сделка на продажу), либо закрытие позиций, открытых в противоположном направлении.

• Торговля по отбою от любой внешней границы. Предполагает совершение сделки в направлении отбоя.

Пробой внешней границы индикатора ценой невозможен, потому что эта граница динамически изменяется по мере приближения к ней цены.

Кстати, это свойство считается одним из недостатков метода регрессии: канал меняет свои очертания после каждой новой свечи, в отличие от обычного усреднённого значения. Если на рынке мощный тренд, то всего 2-3 свечи могут «выровнять» канал совсем в другую сторону.

Вторым недостатком такого метода является его запаздывание по сравнению с ценой. Однако его не лишены все индикаторы, которые работают на основе усреднения, так как очевидно, что усреднённое значение всегда меняется медленнее, чем тот параметр, на основании которого оно вычисляется.

В целом эконометрический анализ весьма перспективен, однако нужно использовать его аккуратно, чётко понимая, какие данные с какими мы сопоставляем и почему это делаем. Только так можно добиться положительных результатов и сделать верный прогноз.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба