9 февраля 2019 Tickmill Идиатулин Артур

Возвращение медвежьей политики центральных банков, в особенности ФРС вынуждает инвесторов переоценивать риски вложения в бумаги с высокой доходностью и все больше присматриваться к ценным бумагам с фиксированной доходностью, т.е. облигациям. Одним из самых экзотических инструментов с обывательской точки зрения, могут являться японские государственную облигации (JGB), которые имеют отрицательную доходность к погашению. Доллар, вложенный сегодня в суверенный долг Японии, стоит дешевле, чем доллар, полученный в будущем, что, например противоречит понятию процентной ставки как цены денег как средства сбережения.

Тем не менее японские облигации пользуются неплохим спросом среди иностранных инвесторов, что естественно поднимает вопрос о наличии выгоды в подобных инвестициях. Министерство финансов Японии сообщило в четверг, что приток зарубежного капитала в JGBсоставил 5.8 млрд. долларов на неделе, оканчивающейся 1 февраля. Рост спроса на японский долг стал максимальным за три недели. Хороший аппетит инвесторы продемонстрировали и на аукционе 10-летних японских бумаг во вторник, где соотношение заявок на покупку и предложения стало самым высоким за 13 лет.

Приостановка цикла ужесточения политики глобальными ЦБ, прежде всего ФРС, несколько ослабило опасения по поводу разницы доходности между облигациями Японии и доходностью бумаг в Еврозоне и США, но все равно разница доходности к погашению, например между 5-летними нотами казначейства США и японских облигаций того же срока погашения составляет сегодня 2.645%. В чем смысл вкладываться в JGB?

Ответ заключается в спросе и предложении доллара на межстрановом денежном рынке. На нем стоимость заимствований определяется ставками LIBOR. Соответственно с позиции кредитора в США, есть две альтернативные возможности искать доходность – внутри страны, либо за рубежом, т.е. сравнивая LIBOR и доходность актива внутри страны с одинаковым уровнем риска.

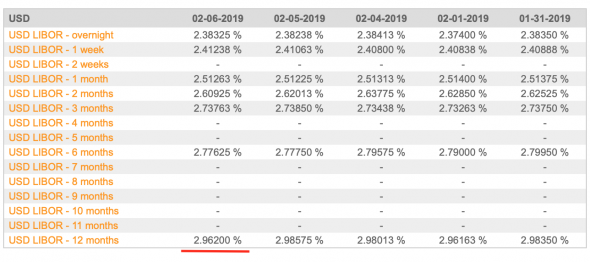

В связи с недавним отрывом ФРС в плане повышения ставок, долларовая ликвидность начала сокращаться, что привело росту стоимости заимствования долларов на денежном рынке. Последние данные показывают, что ставка LIBORдоллара действительно превышает безрисковую ставку по казначейским облигациям США рассматривая один и тот же срок погашения:

Treasury yields

Dollar LIBOR rates

(Конечно сравнивать ставки LIBOR и доходность к погашению не совсем корректно, так как облигации казначейства «самые безрисковые на свете», поэтому разница в спреде на самом деле меньше)

Однако тут можно вспомнить концепцию покрытого паритета ставок (covered interest parity), которая говорит, что, вкладываясь в доходный актив за рубежом, разница в доходностях «нейтрализуется» стоимостью хеджирования валютного риска (например, форвардного контракта), поэтому безрисковую прибыль извлечь не удастся. Но в валютных свопах, которые сейчас используют кредиторы США для извлечения прибыли, валютный риск отсутствует, так как стороны обязуются обменять равный номинальный объем валют в момент заключения контракта и в момент его окончания.

При этом присутствует загадочная премия (cross-currency basis), т.е. сверх ставки LIBOR, которую заемщик должен заплатить кредитору в момент заключения валютного свопа. Теоретически она должна быть устранена усилиями арбитражеров, которые занимают на денежном рынке, одалживают по ставкам LIBORи получают дополнительную премию. В премии должен быть заключен кредитный риск контрагента за рубежом либо нехватка долларов на рынке, но первом случае должна была быть связь, например, с японскими CDS(страховка от дефолта). С ростом CDS должна была расти премия, однако устойчивая связь между ними наблюдалась до 2014 года после которой она пропала. Вероятно, арбитражная активность банков в США снизилась из-за регулятивных реформ, одновременно с этим позиция ФРС в ужесточении политики начала расходиться с курсом на избыточное смягчение Банка Японии, что привело к увеличению премии.

Получается, что спрос на японские облигации со стороны иностранных инвесторов образуется как раз за счет привлекательной ставки LIBOR, премии cross-currency basis и возможности американских кредиторов заключать валютные свопы, где валютный риск отсутствует. Конечно, встает вопрос о целесообразности вложения полученных иен в результате валютного свопа в японские облигации, доходность которых отрицательна. Ведь можно просто держать иены до конца периода и затем обменять их обратно на доллары. Однако причиной покупки облигаций возможно являются высокие издержки хранения денег, либо потенциальный доход на капитал от роста цены облигаций на фоне скупки активов банком Японии.

Таким образом, несмотря на отрицательную номинальную доходность, японские облигации могут иметь доходность даже выше, чем казначейские облигации США практически при том же уровне риска.

Тем не менее японские облигации пользуются неплохим спросом среди иностранных инвесторов, что естественно поднимает вопрос о наличии выгоды в подобных инвестициях. Министерство финансов Японии сообщило в четверг, что приток зарубежного капитала в JGBсоставил 5.8 млрд. долларов на неделе, оканчивающейся 1 февраля. Рост спроса на японский долг стал максимальным за три недели. Хороший аппетит инвесторы продемонстрировали и на аукционе 10-летних японских бумаг во вторник, где соотношение заявок на покупку и предложения стало самым высоким за 13 лет.

Приостановка цикла ужесточения политики глобальными ЦБ, прежде всего ФРС, несколько ослабило опасения по поводу разницы доходности между облигациями Японии и доходностью бумаг в Еврозоне и США, но все равно разница доходности к погашению, например между 5-летними нотами казначейства США и японских облигаций того же срока погашения составляет сегодня 2.645%. В чем смысл вкладываться в JGB?

Ответ заключается в спросе и предложении доллара на межстрановом денежном рынке. На нем стоимость заимствований определяется ставками LIBOR. Соответственно с позиции кредитора в США, есть две альтернативные возможности искать доходность – внутри страны, либо за рубежом, т.е. сравнивая LIBOR и доходность актива внутри страны с одинаковым уровнем риска.

В связи с недавним отрывом ФРС в плане повышения ставок, долларовая ликвидность начала сокращаться, что привело росту стоимости заимствования долларов на денежном рынке. Последние данные показывают, что ставка LIBORдоллара действительно превышает безрисковую ставку по казначейским облигациям США рассматривая один и тот же срок погашения:

Treasury yields

Dollar LIBOR rates

(Конечно сравнивать ставки LIBOR и доходность к погашению не совсем корректно, так как облигации казначейства «самые безрисковые на свете», поэтому разница в спреде на самом деле меньше)

Однако тут можно вспомнить концепцию покрытого паритета ставок (covered interest parity), которая говорит, что, вкладываясь в доходный актив за рубежом, разница в доходностях «нейтрализуется» стоимостью хеджирования валютного риска (например, форвардного контракта), поэтому безрисковую прибыль извлечь не удастся. Но в валютных свопах, которые сейчас используют кредиторы США для извлечения прибыли, валютный риск отсутствует, так как стороны обязуются обменять равный номинальный объем валют в момент заключения контракта и в момент его окончания.

При этом присутствует загадочная премия (cross-currency basis), т.е. сверх ставки LIBOR, которую заемщик должен заплатить кредитору в момент заключения валютного свопа. Теоретически она должна быть устранена усилиями арбитражеров, которые занимают на денежном рынке, одалживают по ставкам LIBORи получают дополнительную премию. В премии должен быть заключен кредитный риск контрагента за рубежом либо нехватка долларов на рынке, но первом случае должна была быть связь, например, с японскими CDS(страховка от дефолта). С ростом CDS должна была расти премия, однако устойчивая связь между ними наблюдалась до 2014 года после которой она пропала. Вероятно, арбитражная активность банков в США снизилась из-за регулятивных реформ, одновременно с этим позиция ФРС в ужесточении политики начала расходиться с курсом на избыточное смягчение Банка Японии, что привело к увеличению премии.

Получается, что спрос на японские облигации со стороны иностранных инвесторов образуется как раз за счет привлекательной ставки LIBOR, премии cross-currency basis и возможности американских кредиторов заключать валютные свопы, где валютный риск отсутствует. Конечно, встает вопрос о целесообразности вложения полученных иен в результате валютного свопа в японские облигации, доходность которых отрицательна. Ведь можно просто держать иены до конца периода и затем обменять их обратно на доллары. Однако причиной покупки облигаций возможно являются высокие издержки хранения денег, либо потенциальный доход на капитал от роста цены облигаций на фоне скупки активов банком Японии.

Таким образом, несмотря на отрицательную номинальную доходность, японские облигации могут иметь доходность даже выше, чем казначейские облигации США практически при том же уровне риска.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба