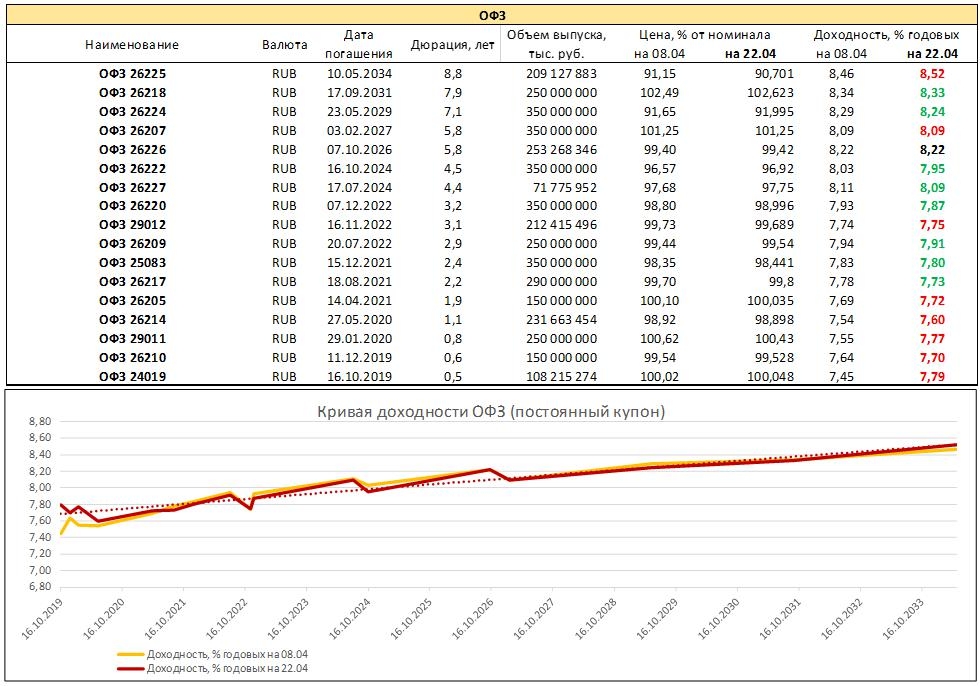

Короткая часть кривой доходности начинает приобретать чашеобразный контур. Сейчас это выражается в росте доходностей выпусков сроком до 2 лет. Дальше пока без особенных изменений. Что и понятно: рынки в последние 2 недели были стабильны, ставки не менялись.

• Впрочем, совокупная кривая доходности ОФЗ дает намек на снижение ключевой ставки. Разница в доходностях 5 и 15-летних облигаций – всего 0,3-0,4% годовых. Это отражение ожиданий инвесторов как стабильности рубля, так и в снижения рублевых ставок. Если бы ожидания были противоположны, разница доходностей коротких и длинных выпусков варьировалась бы в рамках процента.

• Оправданны ли эти ожидания, покажет будущее. Пока, по нашим, ощущениям, оптимизма на рынке ОФЗ много, а оптимизм граничит с коррекциями. Коррекции, в свою очередь, настроят регулятор вести умеренно жесткую монетарную политику, с сохранением сложившихся ставок.

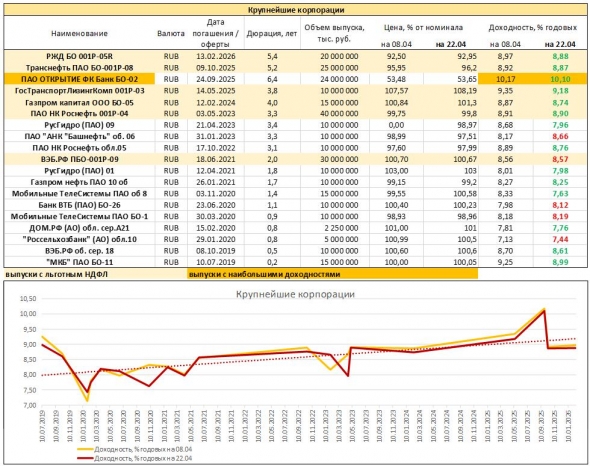

Мониторинг доходностей облигаций крупнейших российских корпоратов

Примечательно, что в топ по торговым оборотам, да и вообще в топ крупнейших корпоративных выпусков не е попадают облигации главной компании России, Сбербанка. Или фондирование «от бабушек» дешевле, или чтобы не мешать Минфину в размещениях ОФЗ. Или присутствует косность в выборе инструментов фондирования.

• Кроме того, среди наиболее ликвидных корпоративных выпусков все еще немного облигаций с льготным НДФЛ. Конечно, компании приходят за облигационными деньгами постоянно, и все новые выпуски подпадают под льготу. Но инвесторы предпочитают торговать старыми, не льготируемыми выпусками. Значит, инвесторы в льготе не заинтересованы, значит это, в большинстве, не физлица.

• Сектор все еще остается, в основном площадкой для торговли институциональных участников. Да и по доходностям не выигрывает у облигаций субъектов федерации. А последние, для частного инвестора, и менее рискованны, и не несут налоговой нагрузки.

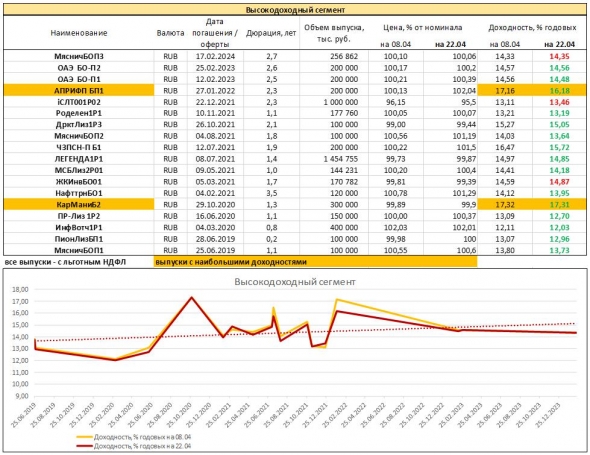

Мониторинг доходностей облигаций высокодоходного рублевого сегмента

• К вопросу об эффективности рынка. КарМани и АПРИ Флай Плэнинг близки по своим экстремальным доходностям. Правда, первая компания, ведущая бизнес МФК, стабильно убыточна. Вторая – имеет нераспределенной прибыли более 300 млн.р., является крупнейшим застройщиком Челябинска, никогда не попадала в убытки, почти не имеет договоров ДДУ и полностью готова к эскроу-счетам.

• Закрепились в группе высокодоходных облигации Софтлайна (iСЛТ). Молчаливо падают котировки облигаций, неприятно молчалив сам эмитент. Чистая прибыль 2018 года менее 250 млн.р. при выручке в 39 млрд.р. не добавляет уверенности в том, что купив бумаги сейчас, купим их на дне.

• Из того, что понимаем и что нравится: ЛЕГЕНДА, ЛК Роделен (правда, доходность не особенно вкусная), МСБ-Лизинг, ТД Мясничий и ОбъединениеАгроЭлита, входящие в Goldman Group, с пониманием развития бизнеса – АПРИ Флай Плэнинг. Все указанные имена прибыльны, имеют высокую норму рентабельности («плавает» она у АПРИ) и, с некоторыми исключениями для ЛЕГЕНДЫ, высокую достаточность собственного капитала.

• Интересно, что длинный конец кривой менее доходен в сравнении с ее серединой. Он сформирован 3 выпусками Goldman Group (2 АгроЭлиты и 1 Мясничий). У GG одно из лучших даже на широком облигационном рынке соотношение капитала к долгу (3,7 млрд.р. против примерно 2,3 млрд.р.). В этом, наверно, причина лояльности покупателей.

• Впрочем, совокупная кривая доходности ОФЗ дает намек на снижение ключевой ставки. Разница в доходностях 5 и 15-летних облигаций – всего 0,3-0,4% годовых. Это отражение ожиданий инвесторов как стабильности рубля, так и в снижения рублевых ставок. Если бы ожидания были противоположны, разница доходностей коротких и длинных выпусков варьировалась бы в рамках процента.

• Оправданны ли эти ожидания, покажет будущее. Пока, по нашим, ощущениям, оптимизма на рынке ОФЗ много, а оптимизм граничит с коррекциями. Коррекции, в свою очередь, настроят регулятор вести умеренно жесткую монетарную политику, с сохранением сложившихся ставок.

Мониторинг доходностей облигаций крупнейших российских корпоратов

Примечательно, что в топ по торговым оборотам, да и вообще в топ крупнейших корпоративных выпусков не е попадают облигации главной компании России, Сбербанка. Или фондирование «от бабушек» дешевле, или чтобы не мешать Минфину в размещениях ОФЗ. Или присутствует косность в выборе инструментов фондирования.

• Кроме того, среди наиболее ликвидных корпоративных выпусков все еще немного облигаций с льготным НДФЛ. Конечно, компании приходят за облигационными деньгами постоянно, и все новые выпуски подпадают под льготу. Но инвесторы предпочитают торговать старыми, не льготируемыми выпусками. Значит, инвесторы в льготе не заинтересованы, значит это, в большинстве, не физлица.

• Сектор все еще остается, в основном площадкой для торговли институциональных участников. Да и по доходностям не выигрывает у облигаций субъектов федерации. А последние, для частного инвестора, и менее рискованны, и не несут налоговой нагрузки.

Мониторинг доходностей облигаций высокодоходного рублевого сегмента

• К вопросу об эффективности рынка. КарМани и АПРИ Флай Плэнинг близки по своим экстремальным доходностям. Правда, первая компания, ведущая бизнес МФК, стабильно убыточна. Вторая – имеет нераспределенной прибыли более 300 млн.р., является крупнейшим застройщиком Челябинска, никогда не попадала в убытки, почти не имеет договоров ДДУ и полностью готова к эскроу-счетам.

• Закрепились в группе высокодоходных облигации Софтлайна (iСЛТ). Молчаливо падают котировки облигаций, неприятно молчалив сам эмитент. Чистая прибыль 2018 года менее 250 млн.р. при выручке в 39 млрд.р. не добавляет уверенности в том, что купив бумаги сейчас, купим их на дне.

• Из того, что понимаем и что нравится: ЛЕГЕНДА, ЛК Роделен (правда, доходность не особенно вкусная), МСБ-Лизинг, ТД Мясничий и ОбъединениеАгроЭлита, входящие в Goldman Group, с пониманием развития бизнеса – АПРИ Флай Плэнинг. Все указанные имена прибыльны, имеют высокую норму рентабельности («плавает» она у АПРИ) и, с некоторыми исключениями для ЛЕГЕНДЫ, высокую достаточность собственного капитала.

• Интересно, что длинный конец кривой менее доходен в сравнении с ее серединой. Он сформирован 3 выпусками Goldman Group (2 АгроЭлиты и 1 Мясничий). У GG одно из лучших даже на широком облигационном рынке соотношение капитала к долгу (3,7 млрд.р. против примерно 2,3 млрд.р.). В этом, наверно, причина лояльности покупателей.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба