24 апреля 2019 smart-lab.ru

В данной статье мы рассмотрим некоторые статистики по торговому инструменту. Использование этих статистик позволит нам получить общее представление об инструменте, с которым мы будем работать.

Для примера, я скачал дневные данные открытий, закрытий, максимумов и минимумов фьючерса Brent биржи ICE за последние 30 лет. Так выглядит график цен закрытия для этого инструмента:

Посчитаем некоторые статистики для Brent:

Процент растущих дней: 50.01%.

Средний возврат дня: 0.023%

Фактически это означает, что использовать инструмент Brent для долгосрочного инвестирования не очень хорошая идея. Так как средний возврат дня близок нулю, а процент растущих дней от общего количества фактически совпадает с процентом падающих дней.

Далее рассмотрим следующие статистики:

Процент растущих дней, если предыдущий 1 день падал: 40.71%

Процент растущих дней, если предыдущий 1 день рос: 59.72%

Процент растущих дней, если предыдущий 2 дня падали: 37.03%

Процент растущих дней, если предыдущий 2 дня росли: 62.96%

Обратите внимание, на сколько вырос наш прогноз, если бы мы покупали только в том случае, если предыдущий день или предыдущие два дня были бы растущими. Эта статистика говорит нам о характере движения нефти – скорее всего при торговле нефтью более эффективны будут прорывные стратегии (momentum) нежели возврат к среднему (mean reversion).

Ещё некоторые статистики:

Средний возврат растущих дней: 1.47%

Средний возврат падающих дней: — 1.48%

Стандартное отклонение дня: 2.07%

Макс. положительное изменение дня: 17.34%

Макс. отрицательное изменение дня: -15.32%

Эти показатели дают нам представление о средней дневной волатильности инструмента Brent. Для сравнения для фьючерсного контракта S&P 500 E-mini эти значения составляют 0.61%, -0.67%, 1%, 11.43% и -9.38% соответственно. Это говорит о том, что Brent достаточно волатильный инструмент и это нужно учитывать при совершении операций с ним.

Разбиваем цену инструмента по дням недели, месяца, месяцам и кварталам.

Данная техника позволяет выявить дополнительные статистические закономерности по инструменту. Например, определить по каким дням, месяцам и кварталам инструмент склонен к росту.

Представим, что мы покупаем ценную бумагу только по понедельникам (или в любой другой день недели) на открытии рынка и закрываем позицию перед закрытием рынка. В скольких процентах случаев мы оказались бы правы?

Я вычислил такую статистику для инструмента Brent:

Mon 45.96%

Tue 47.44%

Wed 52.68%

Thu 51.96%

Fri 51.45%

Sat 50.72%

Sun 50.07%

и построил график:

Видно, что статистически инструмент Brent больше всего склонен к росту в среду (почти в 53% случаев день был растущим). В то же время, в 54% случаев (100% — 46% = 54%) рынок Brent склонен к падению по понедельникам.

Я не призываю покупать или продавать Brent по средам или понедельникам. Мы просто можем принимать эту информацию во внимание при совершении торговых операций. А также пробовать использовать эту информацию в качестве фильтров при построении полноценной стратегии для инструмента Brent.

Теперь представим, что мы покупаем ценную бумагу только по определённым дням месяца (скажем только 15-го числа каждого месяца) на открытии рынка и закрываем позицию перед закрытием рынка. В скольких процентах случаев мы оказались бы правы?

Ниже показана такая статистика для инструмента Brent:

1 50.32%

2 52.27%

3 50.96%

4 45.8%

5 50.47%

6 48.87%

7 48.07%

8 47.28%

9 50.16%

10 47.61%

11 52.09%

12 48.39%

13 48.88%

14 50%

15 51.28%

16 50.96%

17 42.72%

18 49.67%

19 45.39%

20 47.61%

21 52.73%

22 49.83%

23 50.96%

24 51.75%

25 52%

26 51.44%

27 49.84%

28 48.56%

29 61.37%

30 53.16%

31 51.91%

а также график:

Видно, что статистически инструмент Brent больше всего склонен к росту 29-го числа каждого месяца (в 61% случаев день был растущим). В то же время, в 57% случаев (рынок Brent склонен к падению 17-го числа каждого месяца.

Аналогично представим, что мы покупаем ценную бумагу только по определённым месяцам года. Например, в начале апреля каждого года. И закрываем позицию в конце этого месяца. В скольких процентах случаев мы оказались бы правы?

Такая статистика показана ниже для инструмента Brent:

1 53.57%

2 53.57%

3 57.14%

4 67.85%

5 53.57%

6 60.71%

7 57.14%

8 57.14%

9 50%

10 35.71%

11 46.42%

12 42.85%

Если бы мы покупали Brent в начале апреля и продавали бы его в конце апреля, то мы бы оказались правы в 68% случаев. Фактически две из трёх сделок приносили бы положительный результат. В то же время, в 64% случаев рынок Brent склонен к падению в октябре каждого года.

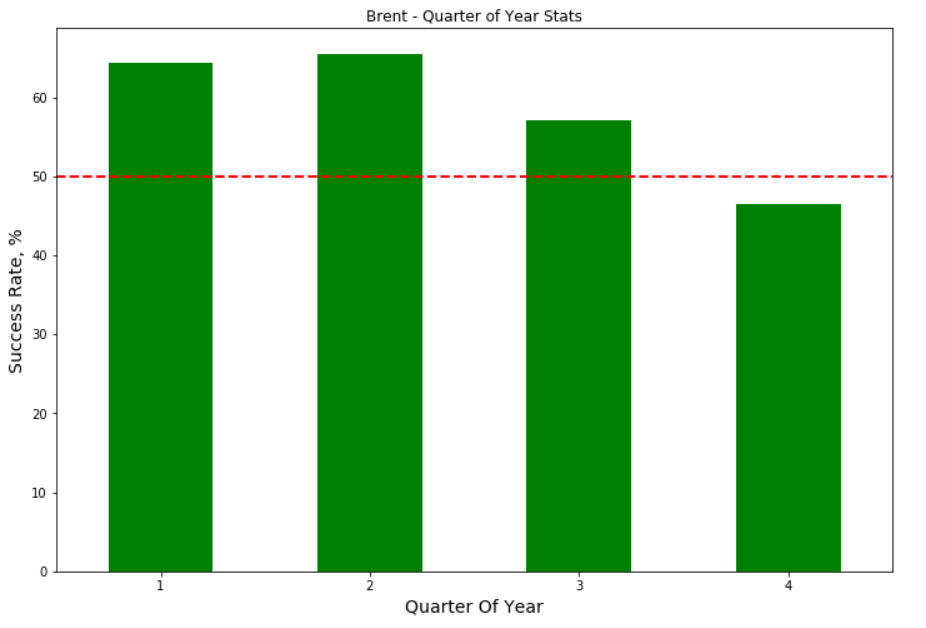

И напоследок рассмотрим, что было бы, если бы мы покупали Brent в начале одного из четырёх кварталов и продавали бы его в конце этого квартала. В скольких процентах случаев мы оказались бы правы?

Ниже показана такая статистика для инструмента Brent:

1 64.28%

2 65.51%

3 57.14%

4 46.42%

и график:

Из графика видно, что больше всего инструмент Brent склонен к росту в первом, втором и третьем квартале года. В четвёртом квартале нефть склонна к падению.

ВЫВОДЫ:

1. Вычисление глобальных статистик по инструменту позволяет получить общее представление об инструменте, с которым мы собираемся работать. В том числе, можно рассмотреть, по каким дням, месяцам и кварталам рынок склонен к росту или падению.

2. Статистики можно применять во внимание при совершении торговых операций, а также пробовать использовать их в качестве фильтров при построении торговых стратегий по рассматриваемому инструменту.

3. Однако имейте в виду, что простая покупка или продажа торгового инструмента с использованием этих статистических данных без использования риск-менеджмента – не очень хорошая идея.

Для примера, я скачал дневные данные открытий, закрытий, максимумов и минимумов фьючерса Brent биржи ICE за последние 30 лет. Так выглядит график цен закрытия для этого инструмента:

Посчитаем некоторые статистики для Brent:

Процент растущих дней: 50.01%.

Средний возврат дня: 0.023%

Фактически это означает, что использовать инструмент Brent для долгосрочного инвестирования не очень хорошая идея. Так как средний возврат дня близок нулю, а процент растущих дней от общего количества фактически совпадает с процентом падающих дней.

Далее рассмотрим следующие статистики:

Процент растущих дней, если предыдущий 1 день падал: 40.71%

Процент растущих дней, если предыдущий 1 день рос: 59.72%

Процент растущих дней, если предыдущий 2 дня падали: 37.03%

Процент растущих дней, если предыдущий 2 дня росли: 62.96%

Обратите внимание, на сколько вырос наш прогноз, если бы мы покупали только в том случае, если предыдущий день или предыдущие два дня были бы растущими. Эта статистика говорит нам о характере движения нефти – скорее всего при торговле нефтью более эффективны будут прорывные стратегии (momentum) нежели возврат к среднему (mean reversion).

Ещё некоторые статистики:

Средний возврат растущих дней: 1.47%

Средний возврат падающих дней: — 1.48%

Стандартное отклонение дня: 2.07%

Макс. положительное изменение дня: 17.34%

Макс. отрицательное изменение дня: -15.32%

Эти показатели дают нам представление о средней дневной волатильности инструмента Brent. Для сравнения для фьючерсного контракта S&P 500 E-mini эти значения составляют 0.61%, -0.67%, 1%, 11.43% и -9.38% соответственно. Это говорит о том, что Brent достаточно волатильный инструмент и это нужно учитывать при совершении операций с ним.

Разбиваем цену инструмента по дням недели, месяца, месяцам и кварталам.

Данная техника позволяет выявить дополнительные статистические закономерности по инструменту. Например, определить по каким дням, месяцам и кварталам инструмент склонен к росту.

Представим, что мы покупаем ценную бумагу только по понедельникам (или в любой другой день недели) на открытии рынка и закрываем позицию перед закрытием рынка. В скольких процентах случаев мы оказались бы правы?

Я вычислил такую статистику для инструмента Brent:

Mon 45.96%

Tue 47.44%

Wed 52.68%

Thu 51.96%

Fri 51.45%

Sat 50.72%

Sun 50.07%

и построил график:

Видно, что статистически инструмент Brent больше всего склонен к росту в среду (почти в 53% случаев день был растущим). В то же время, в 54% случаев (100% — 46% = 54%) рынок Brent склонен к падению по понедельникам.

Я не призываю покупать или продавать Brent по средам или понедельникам. Мы просто можем принимать эту информацию во внимание при совершении торговых операций. А также пробовать использовать эту информацию в качестве фильтров при построении полноценной стратегии для инструмента Brent.

Теперь представим, что мы покупаем ценную бумагу только по определённым дням месяца (скажем только 15-го числа каждого месяца) на открытии рынка и закрываем позицию перед закрытием рынка. В скольких процентах случаев мы оказались бы правы?

Ниже показана такая статистика для инструмента Brent:

1 50.32%

2 52.27%

3 50.96%

4 45.8%

5 50.47%

6 48.87%

7 48.07%

8 47.28%

9 50.16%

10 47.61%

11 52.09%

12 48.39%

13 48.88%

14 50%

15 51.28%

16 50.96%

17 42.72%

18 49.67%

19 45.39%

20 47.61%

21 52.73%

22 49.83%

23 50.96%

24 51.75%

25 52%

26 51.44%

27 49.84%

28 48.56%

29 61.37%

30 53.16%

31 51.91%

а также график:

Видно, что статистически инструмент Brent больше всего склонен к росту 29-го числа каждого месяца (в 61% случаев день был растущим). В то же время, в 57% случаев (рынок Brent склонен к падению 17-го числа каждого месяца.

Аналогично представим, что мы покупаем ценную бумагу только по определённым месяцам года. Например, в начале апреля каждого года. И закрываем позицию в конце этого месяца. В скольких процентах случаев мы оказались бы правы?

Такая статистика показана ниже для инструмента Brent:

1 53.57%

2 53.57%

3 57.14%

4 67.85%

5 53.57%

6 60.71%

7 57.14%

8 57.14%

9 50%

10 35.71%

11 46.42%

12 42.85%

Если бы мы покупали Brent в начале апреля и продавали бы его в конце апреля, то мы бы оказались правы в 68% случаев. Фактически две из трёх сделок приносили бы положительный результат. В то же время, в 64% случаев рынок Brent склонен к падению в октябре каждого года.

И напоследок рассмотрим, что было бы, если бы мы покупали Brent в начале одного из четырёх кварталов и продавали бы его в конце этого квартала. В скольких процентах случаев мы оказались бы правы?

Ниже показана такая статистика для инструмента Brent:

1 64.28%

2 65.51%

3 57.14%

4 46.42%

и график:

Из графика видно, что больше всего инструмент Brent склонен к росту в первом, втором и третьем квартале года. В четвёртом квартале нефть склонна к падению.

ВЫВОДЫ:

1. Вычисление глобальных статистик по инструменту позволяет получить общее представление об инструменте, с которым мы собираемся работать. В том числе, можно рассмотреть, по каким дням, месяцам и кварталам рынок склонен к росту или падению.

2. Статистики можно применять во внимание при совершении торговых операций, а также пробовать использовать их в качестве фильтров при построении торговых стратегий по рассматриваемому инструменту.

3. Однако имейте в виду, что простая покупка или продажа торгового инструмента с использованием этих статистических данных без использования риск-менеджмента – не очень хорошая идея.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба