17 мая 2019 smart-lab.ru

Введение

Позанимавшись опционами, где-то в начале своего пути молодой боец получает в руки одну из ключевых идей: существование синтетического опциона. Иногда об этом говорят в других терминах: совершая сделки с линейным инструментом по определенному алгоритму, мы получаем такой же финансовый результат, как если бы мы купили (или продали) обычный опцион.

Обычно эта мысль проскакивавает в общем потоке информации и теряется на задворках подсознания, либо вообще благополучно забывается.

Но сама концепция очень важная. В частности, из нее сразу же следует базовая тактика работы с опционами. Посмотреть на разницу (IV-HV) и в зависимости от знака либо продаем опционы, либо покупаем. При этом в любом случае включаем автоматическое дельта-хеджирование. Подробности можно прочитать или посмотреть где угодно. Например, тут. Это база.

Но потом приходит в голову идея выполнить обратную операцию. Выравнивание дельты — то есть сделка с фьючерсом — нужна, чтобы повернуть профиль некоторой позиции и сделать его горизонтальным. Давайте теперь возьмем любую обычную (линейную) торговую стратегию для этого фьючерса. Запишем где, когда и какого размера совершались сделки. И будем считать, что эти сделки — это дельта-хедж некоторой неизвестной нам опционной позиции. Фактически, собрав информацию о сделках, можно сделать некоторые выводы о том, что это за позиция.

Если стратегия изначально трендовая (встаем на продолжение начавшегося движения), тогда сделки открытия позиции соответствуют покупке волатильности. То есть в этом месте и времени виртуальная опционная позиция является проданной (имеет отрицательную гамму). И при движении рынка мы торопимся присоединится к этому движению. А в тот момент, когда сделка закрывается — эти все сделки можно трактовать как сделки продажи волатильности.

Грубо говоря, в линейной системе торгуется синтетический купленный опцион против синтетического проданного опциона. Если торговый алгоритм соответствует рынку (и зарабатывает), это означает, что мы каким-то образом умудряемся купить волатильность дешевле, чем продаем. Разницу кладем в карман.

Пример

Не так давно уважаемый Eugene Logunov опубликовал запись "Поддержание постоянного веса инструмента в портфеле". Она сама по себе любопытна, но в данном случае хотел взглянуть на ситуацию с другой точки зрения.

Описывается некоторый алгоритм действий с обычным линейным инструментом. Первоначально имелись в виду акции или валюты. Даже к фьючерсам применять эти формулы немного неестественно в силу ограниченности срока их существования.

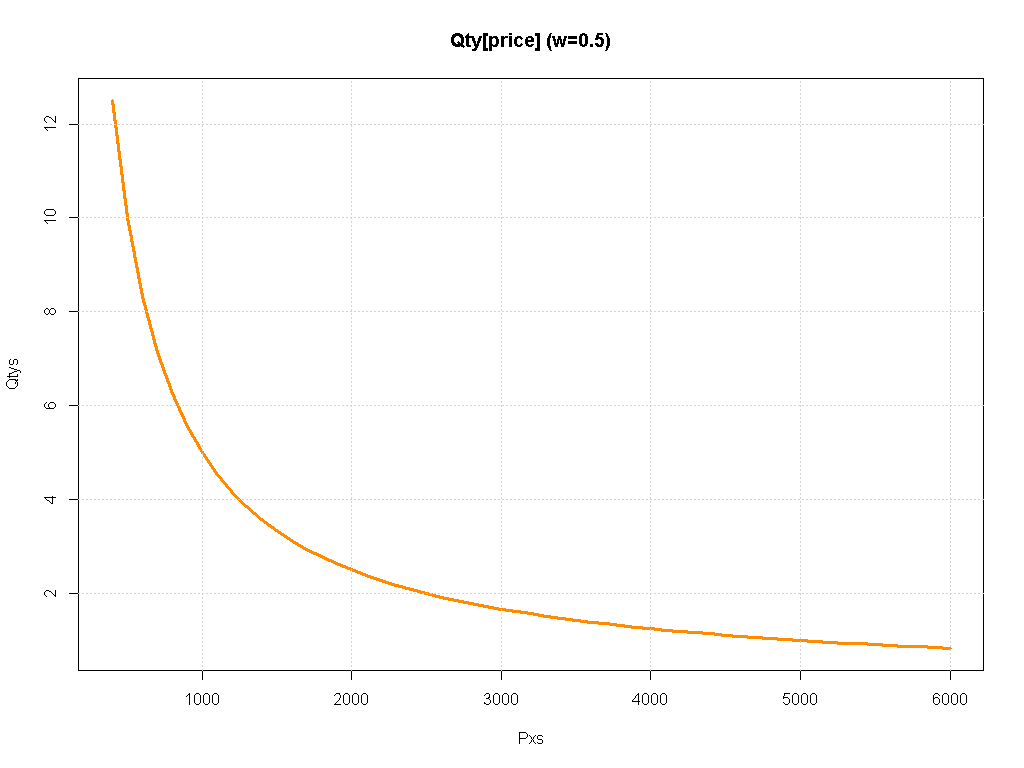

В зависимости от цены инструмента алгоритм покупает какое-то количество контрактов. Обозначим эту величину как Qty. Вес w=0.5. Стартовый кеш 10 000. Построим зависимость Qty[цена].

На что это похоже?

По большому счету так ведет себя проданный пут (строго говоря, целая серия проданных путов на разных страйках). Чем ниже цена инструмента, тем бОльше его дельта. Чем выше цена инструмента, тем дельта становится меньше.

Вы сейчас скажете, "дельта пута стремится к нулю, а здесь невооруженным глазом видно, что меньше 1 никогда не будет". Справедливо. Значит, опционная позиция для данного алгоритма соответствует комбинации "проданные путы + 1 купленный фьючерс".

Соответственно, прежде чем открыть такую позицию (прежде, чем запустить в торговлю этот алгоритм) имеет смысл спросить себя:

— почему я думаю, что инструмент вырастет?

— если потенциал роста ограничен, не будет ли проще просто продать обычный пут?

— если у меня нет гарантий, что инструмент не может упасть ниже некоего разумного уровня, не будет ли мудро ограничить предельное количество лотов в позиции и купить защитные путы какого-то достаточно низкого страйка?

Вывод

Чем раньше Трейдер осознает, что на рынке он всегда торгует какими-то синтетическими опционами, тем раньше он начнет применять математику, логику и инструменты, лучше соответствующие избранному виду деятельности.

PS Если рассматривать этот график как дельту, то для получения профиля позиции его надо проинтегрировать по цене. Только сначала придется понять, что делать с особенностью в нуле.

Позанимавшись опционами, где-то в начале своего пути молодой боец получает в руки одну из ключевых идей: существование синтетического опциона. Иногда об этом говорят в других терминах: совершая сделки с линейным инструментом по определенному алгоритму, мы получаем такой же финансовый результат, как если бы мы купили (или продали) обычный опцион.

Обычно эта мысль проскакивавает в общем потоке информации и теряется на задворках подсознания, либо вообще благополучно забывается.

Но сама концепция очень важная. В частности, из нее сразу же следует базовая тактика работы с опционами. Посмотреть на разницу (IV-HV) и в зависимости от знака либо продаем опционы, либо покупаем. При этом в любом случае включаем автоматическое дельта-хеджирование. Подробности можно прочитать или посмотреть где угодно. Например, тут. Это база.

Но потом приходит в голову идея выполнить обратную операцию. Выравнивание дельты — то есть сделка с фьючерсом — нужна, чтобы повернуть профиль некоторой позиции и сделать его горизонтальным. Давайте теперь возьмем любую обычную (линейную) торговую стратегию для этого фьючерса. Запишем где, когда и какого размера совершались сделки. И будем считать, что эти сделки — это дельта-хедж некоторой неизвестной нам опционной позиции. Фактически, собрав информацию о сделках, можно сделать некоторые выводы о том, что это за позиция.

Если стратегия изначально трендовая (встаем на продолжение начавшегося движения), тогда сделки открытия позиции соответствуют покупке волатильности. То есть в этом месте и времени виртуальная опционная позиция является проданной (имеет отрицательную гамму). И при движении рынка мы торопимся присоединится к этому движению. А в тот момент, когда сделка закрывается — эти все сделки можно трактовать как сделки продажи волатильности.

Грубо говоря, в линейной системе торгуется синтетический купленный опцион против синтетического проданного опциона. Если торговый алгоритм соответствует рынку (и зарабатывает), это означает, что мы каким-то образом умудряемся купить волатильность дешевле, чем продаем. Разницу кладем в карман.

Пример

Не так давно уважаемый Eugene Logunov опубликовал запись "Поддержание постоянного веса инструмента в портфеле". Она сама по себе любопытна, но в данном случае хотел взглянуть на ситуацию с другой точки зрения.

Описывается некоторый алгоритм действий с обычным линейным инструментом. Первоначально имелись в виду акции или валюты. Даже к фьючерсам применять эти формулы немного неестественно в силу ограниченности срока их существования.

В зависимости от цены инструмента алгоритм покупает какое-то количество контрактов. Обозначим эту величину как Qty. Вес w=0.5. Стартовый кеш 10 000. Построим зависимость Qty[цена].

На что это похоже?

По большому счету так ведет себя проданный пут (строго говоря, целая серия проданных путов на разных страйках). Чем ниже цена инструмента, тем бОльше его дельта. Чем выше цена инструмента, тем дельта становится меньше.

Вы сейчас скажете, "дельта пута стремится к нулю, а здесь невооруженным глазом видно, что меньше 1 никогда не будет". Справедливо. Значит, опционная позиция для данного алгоритма соответствует комбинации "проданные путы + 1 купленный фьючерс".

Соответственно, прежде чем открыть такую позицию (прежде, чем запустить в торговлю этот алгоритм) имеет смысл спросить себя:

— почему я думаю, что инструмент вырастет?

— если потенциал роста ограничен, не будет ли проще просто продать обычный пут?

— если у меня нет гарантий, что инструмент не может упасть ниже некоего разумного уровня, не будет ли мудро ограничить предельное количество лотов в позиции и купить защитные путы какого-то достаточно низкого страйка?

Вывод

Чем раньше Трейдер осознает, что на рынке он всегда торгует какими-то синтетическими опционами, тем раньше он начнет применять математику, логику и инструменты, лучше соответствующие избранному виду деятельности.

PS Если рассматривать этот график как дельту, то для получения профиля позиции его надо проинтегрировать по цене. Только сначала придется понять, что делать с особенностью в нуле.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба