30 мая 2019 smart-lab.ru | ОАО "Газпром"

ПРИБЫЛЬ ГАЗПРОМА ПО МСФО В I КВАРТАЛЕ — 536 МЛРД РУБЛЕЙ (ПРОГНОЗ 491 МЛРД РУБЛЕЙ)

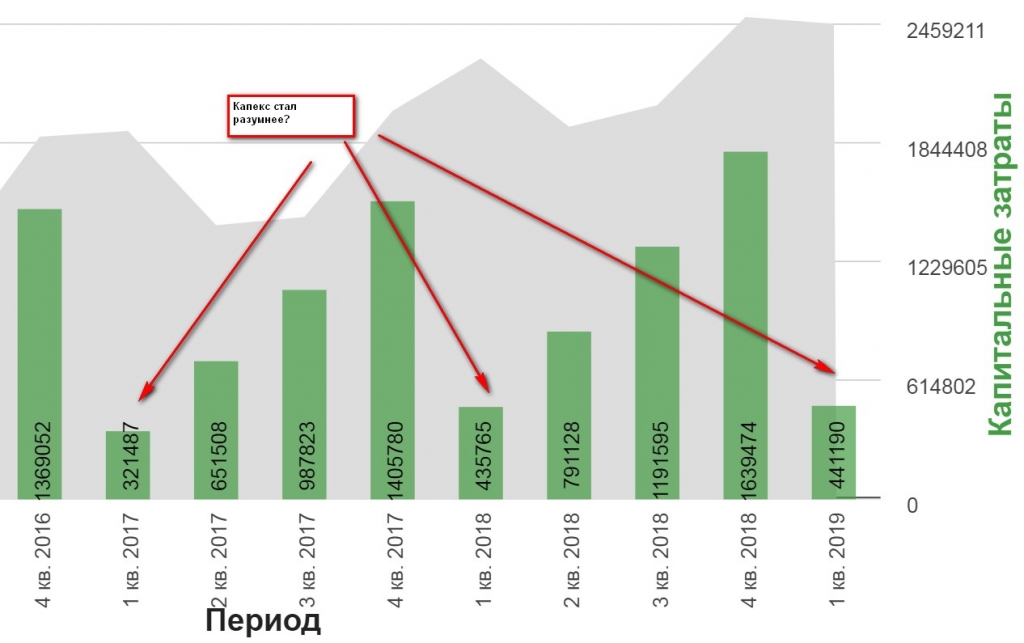

ГАЗПРОМ СНИЗИЛ ОЦЕНКУ ИНВЕСТИЦИЙ ГРУППЫ В 2019Г ДО 2,078 ТРЛН РУБЛЕЙ С 2,094 ТРЛН РУБ. МЕСЯЧНОЙ ДАВНОСТИ — ОТЧЕТ

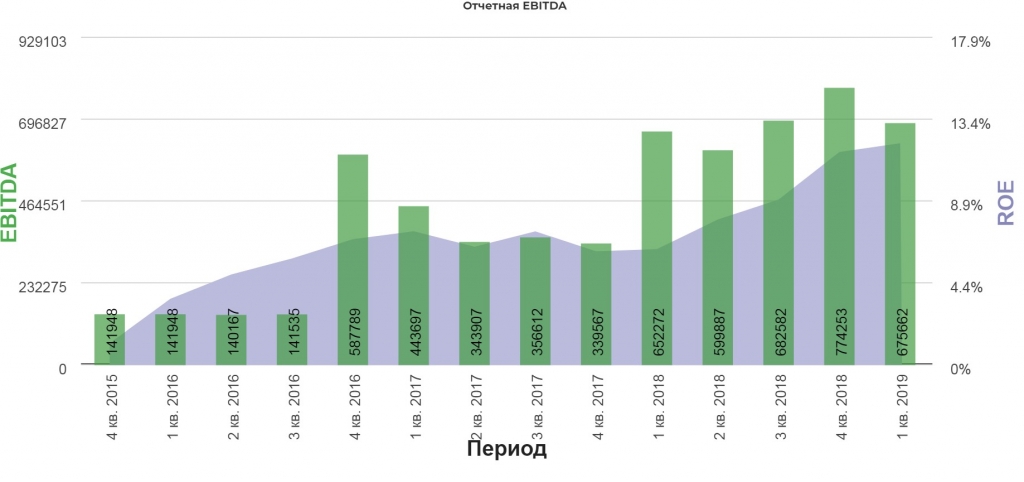

EBITDA ГАЗПРОМА В I КВАРТАЛЕ — 631 МЛРД РУБЛЕЙ (ПРОГНОЗ 626 МЛРД РУБЛЕЙ)

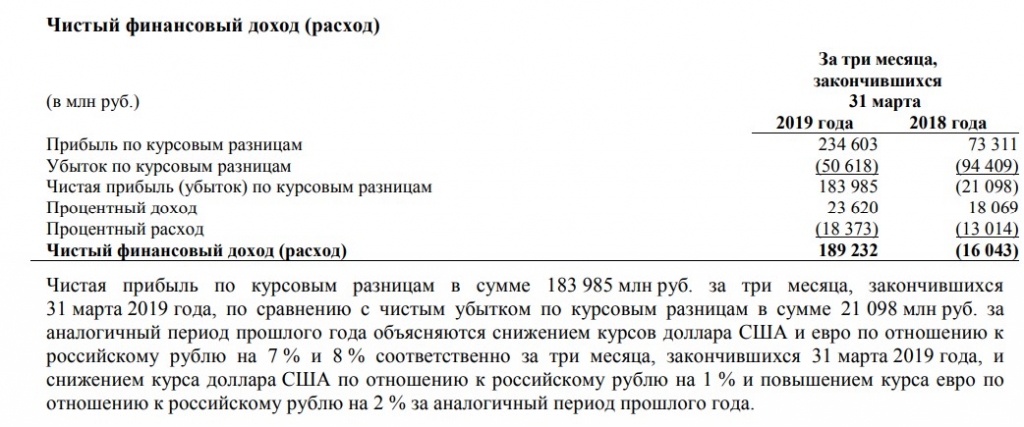

ПРИБЫЛЬ ПО КУРСОВЫМ РАЗНИЦАМ ГАЗПРОМА В I КВАРТАЛЕ — 184 МЛРД РУБЛЕЙ (СРЕДНИЙ ПРОГНОЗ — 144 МЛРД РУБЛЕЙ)

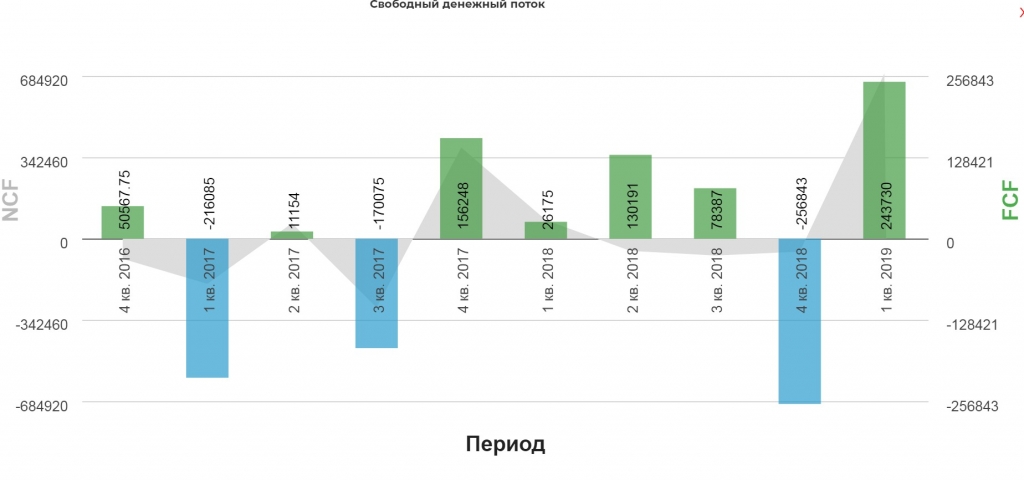

СВОБОДНЫЙ ДЕНЕЖНЫЙ ПОТОК ДО КОРРЕКТИРОВОК ГАЗПРОМА В I КВАРТАЛЕ СОСТАВИЛ 244 МЛРД РУБЛЕЙ – ОТЧЕТ

Редкий случай, когда падение рубля и его рост, одновременно даёт положительные результаты. Здесь он увеличивает рублевые показатели.

А тут уже относительно конца 2018, имеем прибыль от курсовых разниц 183 млрд. рублей.

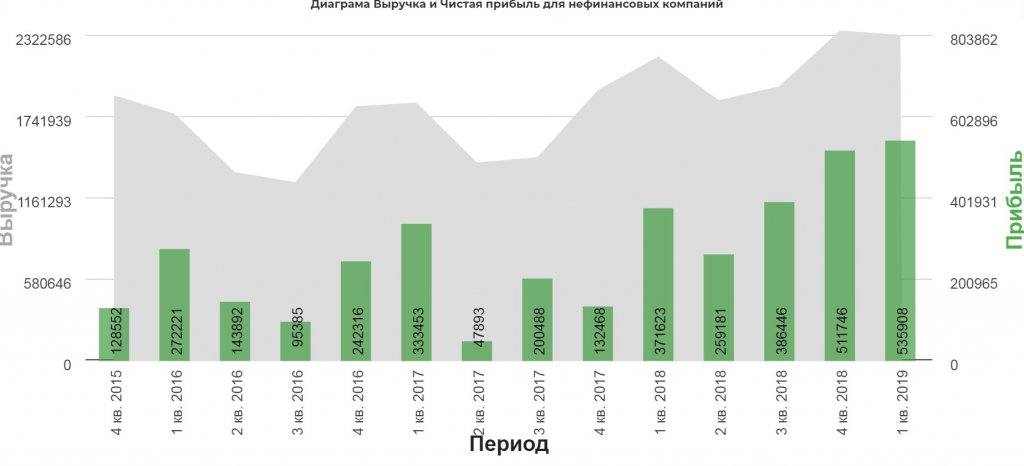

Все это тут же отражается на результатах, чистая прибыль, относящаяся к акционерам 535 млрд. рублей против 381 млрд. рублей в 2018.

EBITDA с учетом убытка от обесценения фин. активов достигла 675 млрд. против 652 млрд.

Вот о чем я

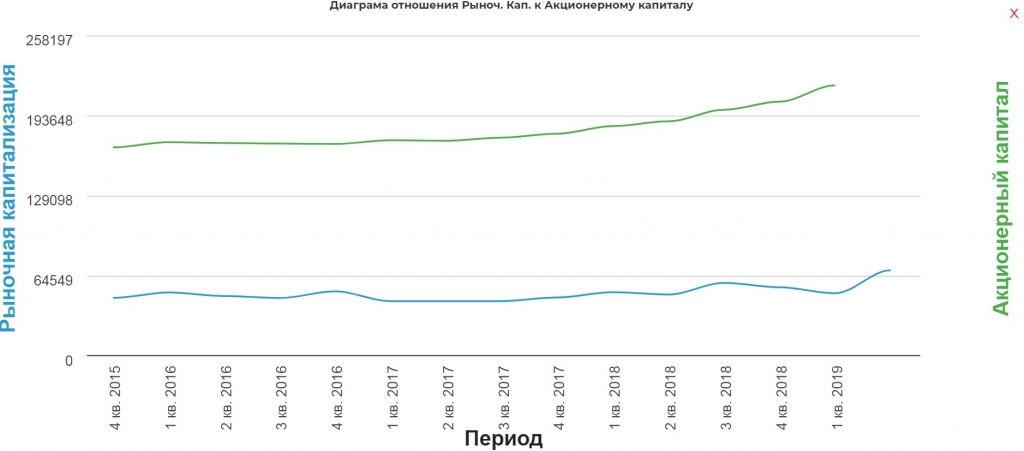

Капитализация компании никак не догонит акционерный капитал

Денег в компании хватит и на трубы до луны и на рост дивидендов:

Капекс перестал агрессивно расти относительно предыдущих периодов. Отрадно.

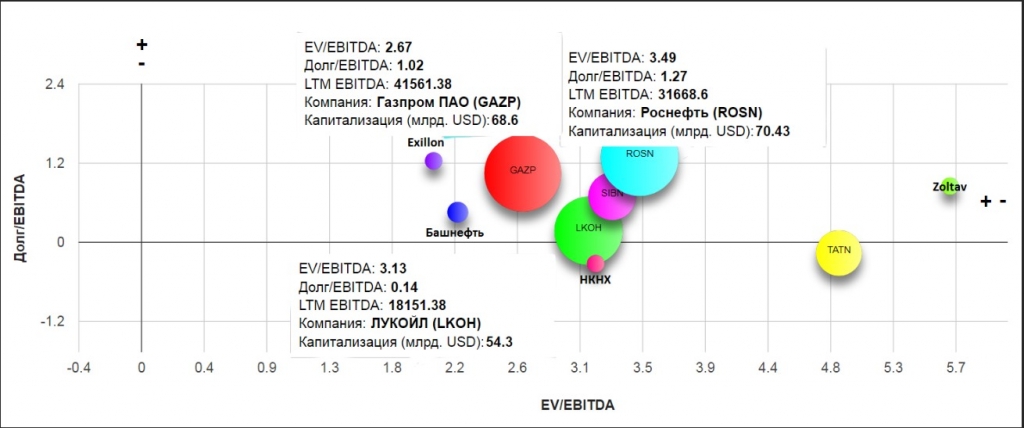

Котировки все выше, а мультипликаторы на месте. Растет только размер кружка.

Обратите внимание на размер EBITDA относительно других компаний сектора, и размер капитализации Газпрома. Есть куда расти!

Бесконечность не предел!

ГАЗПРОМ СНИЗИЛ ОЦЕНКУ ИНВЕСТИЦИЙ ГРУППЫ В 2019Г ДО 2,078 ТРЛН РУБЛЕЙ С 2,094 ТРЛН РУБ. МЕСЯЧНОЙ ДАВНОСТИ — ОТЧЕТ

EBITDA ГАЗПРОМА В I КВАРТАЛЕ — 631 МЛРД РУБЛЕЙ (ПРОГНОЗ 626 МЛРД РУБЛЕЙ)

ПРИБЫЛЬ ПО КУРСОВЫМ РАЗНИЦАМ ГАЗПРОМА В I КВАРТАЛЕ — 184 МЛРД РУБЛЕЙ (СРЕДНИЙ ПРОГНОЗ — 144 МЛРД РУБЛЕЙ)

СВОБОДНЫЙ ДЕНЕЖНЫЙ ПОТОК ДО КОРРЕКТИРОВОК ГАЗПРОМА В I КВАРТАЛЕ СОСТАВИЛ 244 МЛРД РУБЛЕЙ – ОТЧЕТ

Редкий случай, когда падение рубля и его рост, одновременно даёт положительные результаты. Здесь он увеличивает рублевые показатели.

А тут уже относительно конца 2018, имеем прибыль от курсовых разниц 183 млрд. рублей.

Все это тут же отражается на результатах, чистая прибыль, относящаяся к акционерам 535 млрд. рублей против 381 млрд. рублей в 2018.

EBITDA с учетом убытка от обесценения фин. активов достигла 675 млрд. против 652 млрд.

Вот о чем я

Капитализация компании никак не догонит акционерный капитал

Денег в компании хватит и на трубы до луны и на рост дивидендов:

Капекс перестал агрессивно расти относительно предыдущих периодов. Отрадно.

Котировки все выше, а мультипликаторы на месте. Растет только размер кружка.

Обратите внимание на размер EBITDA относительно других компаний сектора, и размер капитализации Газпрома. Есть куда расти!

Бесконечность не предел!

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба