6 июня 2019 Открытие

Согласно Налоговому кодексу переносить убыток на будущие периоды возможно в течение десяти лет, следующих за тем годом, в котором получен этот убыток. Соответственно, если последующие налоговые периоды вы закончите с прибылью, то её можно уменьшить полностью или частично на убыток прошлых лет. Чтобы это сделать, следует за прибыльный год подать декларацию 3-НДФЛ и в ней заявить вычет. Декларацию можно представить в течение трёх лет. Важно не запутаться в сроках.

Чтобы воспользоваться данным вычетом, необходимо выполнить ряд условий:

учесть можно только убытки, полученные начиная с 2010 года;

убыток, полученный по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг (далее — ОРЦБ), может уменьшать налоговую базу только по операциям с ценными бумагами, обращающимися на ОРЦБ;

убыток, полученный по операциям с производными финансовыми инструментами, обращающимися на организованном рынке, может уменьшать налоговую базу только по операциям с ПФИ, обращающимися на организованном рынке ценных бумаг;

не учитывается убыток, полученный по операциям на ИИС; необходимо являться налоговым резидентом РФ.

Как мы уже говорили, перенос разрешён в течение десяти лет, следующих за тем годом, в котором получен убыток. Если убытки получены более чем за один год, их нужно учитывать в той очерёдности, в которой они были понесены (хронологически).

Пример

Иванов Иван Иванович в течение четырёх лет получал убытки по обращающимся инструментам:

2014 год — убыток по ценным бумагам составил 15 000 руб.;

2015 год — убыток по производным финансовым инструментам — 20 000 руб.;

2016 год — убыток по ценным бумагам — 35 000 руб.;

2017 год — убыток по ценным бумагам — 40 000 руб.

А 2018 год Иванов закончил с прибылью по ценным бумагам в размере 300 000 руб., с которой брокер удержал НДФЛ в размере 39 000 руб. (300 000 руб. * 13%). Иван Иванович принял решение подать декларацию 3-НДФЛ за 2018 год и уменьшить прибыль на убытки прошлых лет. В его случае одного прибыльного 2018 года хватает, чтобы полностью перенести убытки 2014, 2016 и 2017 годов. Однако 2015 год в вычете участвовать не будет, поскольку прибыли по ПФИ не было.

За 2018 год Иванов вправе подать декларацию в течение трёх лет. Ему возвратят 13% от суммы понесённых убытков, то есть 11 700 руб. ((15 000 руб. + 35 000 руб. + 40 000 руб.) * 13%). Таким образом, Иван Иванович представит только одну декларацию. Подавать декларации за убыточные налоговые периоды не нужно.

Рассмотрим ситуацию с другой стороны — когда убыток одного года переносится на несколько прибыльных лет.

Пример

Петров Пётр 2014 год закончил с убытком по операциям с ценными бумагами, которые обращаются на ОРЦБ, в размере 700 000 руб. При этом в последующих годах он получал прибыль по ценным бумагам:

в 2015 году — 100 000 руб.;

2016 год — 200 000 руб.;

2017 год — 300 000 руб.;

2018 год — 400 000 руб.

Петру понадобилось четыре года, чтобы полностью перенести убыток, полученный в 2014 году. За 2015 год он сможет вернуть НДФЛ в размере 13 000 руб. (100 000 руб. * 13%), за 2016 — 26 000 руб. (200 000 руб. * 13%), за 2017 — 39 000 руб. (300 000 руб.* 13%), за 2018 год ему вернут 13 000 руб. (100 000 руб. * 13%).

Для получения налогового вычета Петру за каждый прибыльный год, на который он переносит убыток, нужно подать декларацию 3-НДФЛ с комплектом подтверждающих документов. При этом за каждый конкретный год декларацию можно сдать в течение трёх лет:

за 2015 год декларацию можно было представить с 2016 по 2018 год включительно;

за 2016 год — с 2017 по 2019 год включительно;

за 2017 год — с 2018 по 2020 год включительно;

за 2018 год — с 2019 по 2021 год включительно.

Если по истечению десяти лет вы не смогли перенести убыток полностью, то оставшуюся часть нельзя будет зачесть, она зависнет.

Если в течение трёх лет вы не успели подать декларацию на вычет, то именно на этот год перенос уже невозможен. Но это не значит, что право на вычет сгорает совсем. Например, убыток за 2014 год переносится на прибыль 2015 года, в этом случае декларацию необходимо представить до конца 2018 года. Если сдать не успели, то в 2019 году вы вправе перенести убыток 2014 года, только на прибыль, которая образовалась 2016, 2017 и/или 2018 году.

Чтобы воспользоваться данным вычетом, необходимо выполнить ряд условий:

учесть можно только убытки, полученные начиная с 2010 года;

убыток, полученный по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг (далее — ОРЦБ), может уменьшать налоговую базу только по операциям с ценными бумагами, обращающимися на ОРЦБ;

убыток, полученный по операциям с производными финансовыми инструментами, обращающимися на организованном рынке, может уменьшать налоговую базу только по операциям с ПФИ, обращающимися на организованном рынке ценных бумаг;

не учитывается убыток, полученный по операциям на ИИС; необходимо являться налоговым резидентом РФ.

Как мы уже говорили, перенос разрешён в течение десяти лет, следующих за тем годом, в котором получен убыток. Если убытки получены более чем за один год, их нужно учитывать в той очерёдности, в которой они были понесены (хронологически).

Пример

Иванов Иван Иванович в течение четырёх лет получал убытки по обращающимся инструментам:

2014 год — убыток по ценным бумагам составил 15 000 руб.;

2015 год — убыток по производным финансовым инструментам — 20 000 руб.;

2016 год — убыток по ценным бумагам — 35 000 руб.;

2017 год — убыток по ценным бумагам — 40 000 руб.

А 2018 год Иванов закончил с прибылью по ценным бумагам в размере 300 000 руб., с которой брокер удержал НДФЛ в размере 39 000 руб. (300 000 руб. * 13%). Иван Иванович принял решение подать декларацию 3-НДФЛ за 2018 год и уменьшить прибыль на убытки прошлых лет. В его случае одного прибыльного 2018 года хватает, чтобы полностью перенести убытки 2014, 2016 и 2017 годов. Однако 2015 год в вычете участвовать не будет, поскольку прибыли по ПФИ не было.

За 2018 год Иванов вправе подать декларацию в течение трёх лет. Ему возвратят 13% от суммы понесённых убытков, то есть 11 700 руб. ((15 000 руб. + 35 000 руб. + 40 000 руб.) * 13%). Таким образом, Иван Иванович представит только одну декларацию. Подавать декларации за убыточные налоговые периоды не нужно.

Рассмотрим ситуацию с другой стороны — когда убыток одного года переносится на несколько прибыльных лет.

Пример

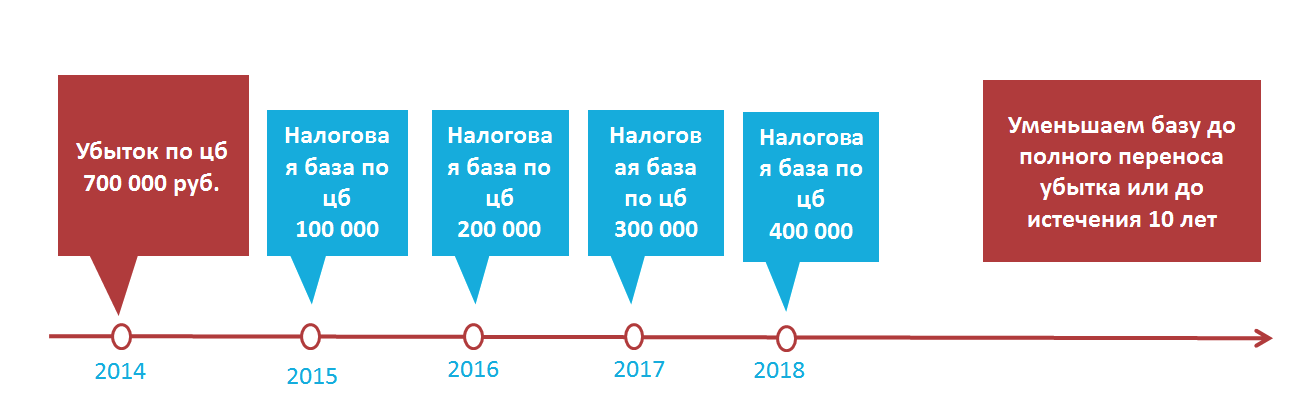

Петров Пётр 2014 год закончил с убытком по операциям с ценными бумагами, которые обращаются на ОРЦБ, в размере 700 000 руб. При этом в последующих годах он получал прибыль по ценным бумагам:

в 2015 году — 100 000 руб.;

2016 год — 200 000 руб.;

2017 год — 300 000 руб.;

2018 год — 400 000 руб.

Петру понадобилось четыре года, чтобы полностью перенести убыток, полученный в 2014 году. За 2015 год он сможет вернуть НДФЛ в размере 13 000 руб. (100 000 руб. * 13%), за 2016 — 26 000 руб. (200 000 руб. * 13%), за 2017 — 39 000 руб. (300 000 руб.* 13%), за 2018 год ему вернут 13 000 руб. (100 000 руб. * 13%).

Для получения налогового вычета Петру за каждый прибыльный год, на который он переносит убыток, нужно подать декларацию 3-НДФЛ с комплектом подтверждающих документов. При этом за каждый конкретный год декларацию можно сдать в течение трёх лет:

за 2015 год декларацию можно было представить с 2016 по 2018 год включительно;

за 2016 год — с 2017 по 2019 год включительно;

за 2017 год — с 2018 по 2020 год включительно;

за 2018 год — с 2019 по 2021 год включительно.

Если по истечению десяти лет вы не смогли перенести убыток полностью, то оставшуюся часть нельзя будет зачесть, она зависнет.

Если в течение трёх лет вы не успели подать декларацию на вычет, то именно на этот год перенос уже невозможен. Но это не значит, что право на вычет сгорает совсем. Например, убыток за 2014 год переносится на прибыль 2015 года, в этом случае декларацию необходимо представить до конца 2018 года. Если сдать не успели, то в 2019 году вы вправе перенести убыток 2014 года, только на прибыль, которая образовалась 2016, 2017 и/или 2018 году.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба