19 июня 2019 smart-lab.ru

Финансовый мир говорит о быстро растущем риске рецессии, все больше сигналов об этом. Многие ведущие экономисты и комментаторы, наконец, начинают признавать, что рецессия в ближайшие год или два вероятна, почти все они преуменьшают вероятную серьезность говоря: “но она будет недолгой!" Практически все недооценивают огромные экономические риски, которые накопились во всем мире за последнее десятилетие чрезвычайно стимулирующей денежно-кредитной политики ЦБ.

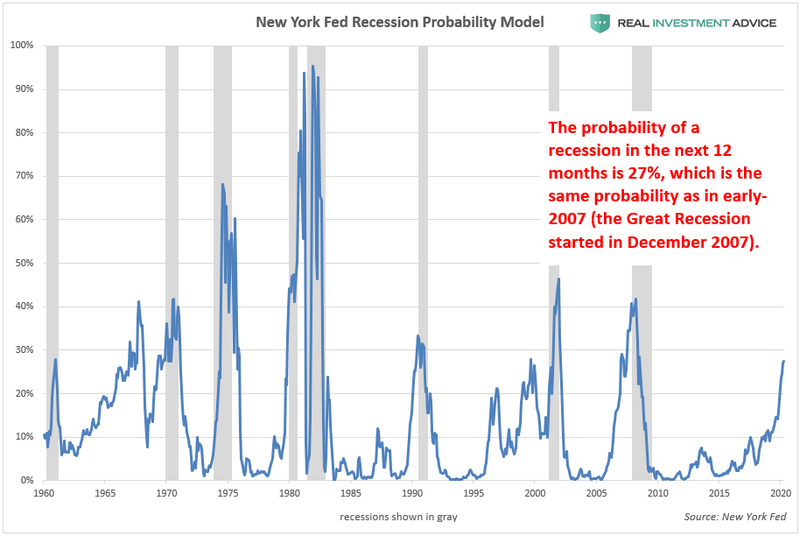

Вероятность рецессии в США в ближайшие 12 месяцев составляет 27%.

Последний раз, когда шансы на рецессию были такими же, шел 2007 год до обвала рынков 2008 оставался год.

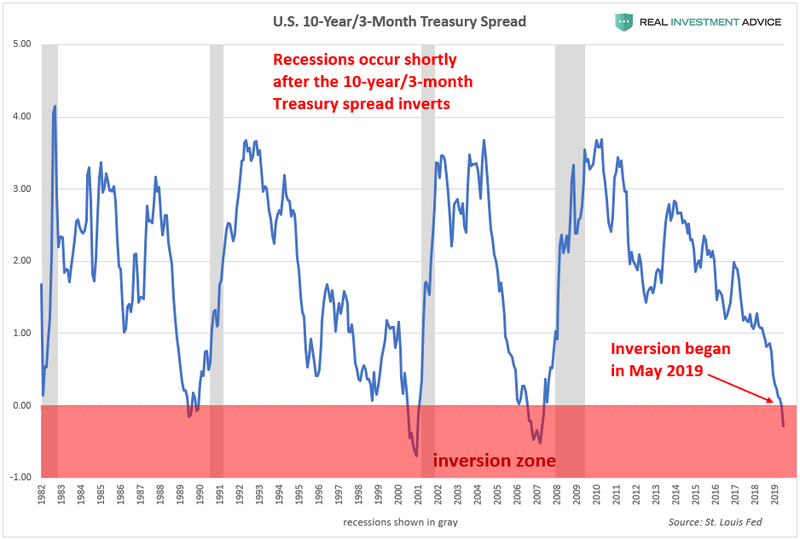

Вероятностная модель рецессии ФРС Нью-Йорка основана на 10-летнем и 3-месячном спреде доходности Казначейства, который представляет собой разницу между 10-летними и 3-месячными казначейскими ставками. В нормальных экономических условиях 10-летняя доходность выше, чем 3-месячная доходность облигаций. Однако прямо перед рецессией этот спред инвертируется, поскольку доходность за 3 месяца фактически становится выше, чем 10 – летняя ставка казначейства-это известно как инвертированная кривая доходности. Как показано на диаграмме выше, инвертированные кривые доходности предшествовали всем современным спадам. 10-летний и 3-месячный казначейский спред перевернулся в мае, что запустило время обратного отсчета начала рецессии.

Многочисленные пузыри сформировались в течение периода низких процентных ставок последнего десятилетия, и нет никакого способа избежать их. Эти пузыри формируются в глобальные долги, Китай, Гонконг, Сингапур, страны с формирующимся рынком, Канады, Австралии, Новой Зеландии, зарубежная недвижимость, арт-рынок, американские акции, американские домохозяйства, корпоративные долги, залоговое кредитование, студенческие ссуды, автокредиты, стартапы, сланцевая энергетика, строительство небоскребов, коммерческая недвижимость, ресторанная индустрия, здравоохранение США. Вероятно, их даже больше, чем чем здесь перечислено.

Как однажды сказал Уоррен Баффет: «только когда отлив уходит, вы обнаруживаете, кто плавали голым.»

Нынешняя ситуация с пузырями, если смотреть на нее глобально, еще хуже, чем до мирового финансового кризиса 2008 года, поэтому предстоящий кризис, скорее всего, будет намного хуже 2008 года.

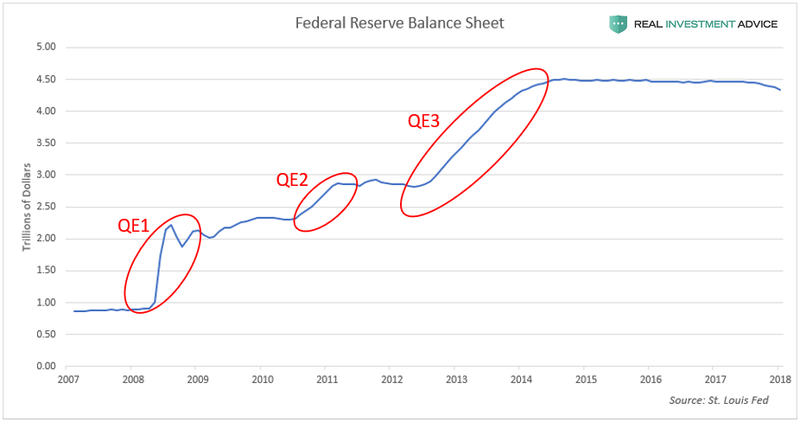

На диаграмме выше показано, как баланс ФРС США рос с каждой программой QE в последнее десятилетие (баланс ФРС растет, поскольку он покупает активы, такие как облигации, чтобы накачать больше денег в финансовую систему). Конечно, ФРС была не единственным ЦБ, который проводил программы QE в последнее десятилетие – большинство крупных ЦБ также сделали это, что создало огромный океан ликвидности, который помог раздуть многочисленные пузыри по всему миру.

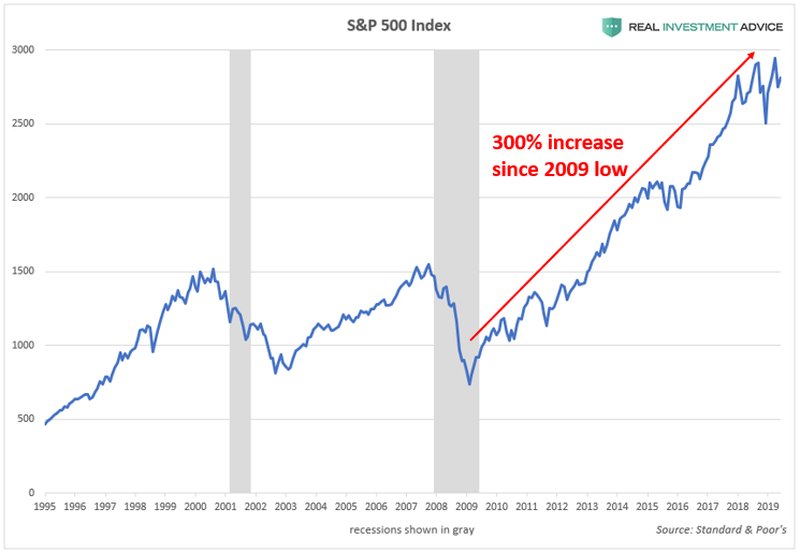

В результате сверхнизких процентных ставок ФРС и программ QE фондовый рынок США (по данным S&P 500) вырос на 300% за последнее десятилетие.

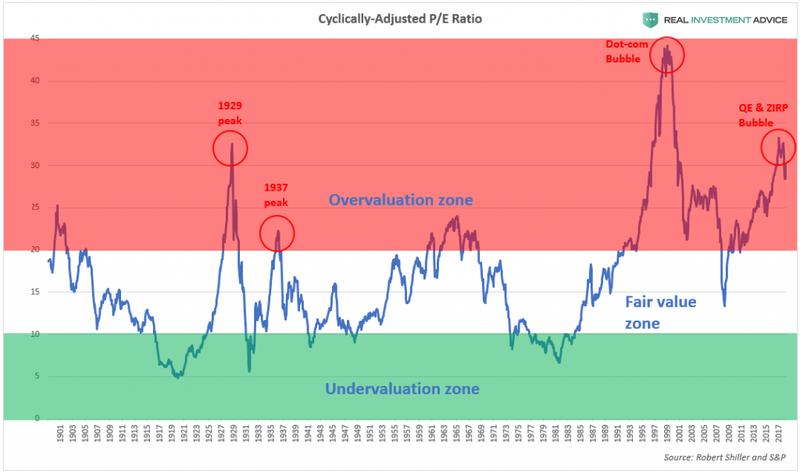

Акции росли быстрее, чем их базовая прибыль, а это означает, что рынок сейчас чрезвычайно переоценен. Всякий раз, когда рынок становится чрезвычайно переоцененным, это всего лишь вопрос времени, прежде чем рынок снова упадет до более разумной оценки. Как показывает приведенная выше диаграмма, американский фондовый рынок почти так же переоценен, как и в 1929 году, непосредственно перед крахом фондового рынка, который привел к Великой Депрессии.

Благосостояние домохозяйств США сильно завышено относительно ВВП: с 1952 года благосостояние домохозяйств составляло в среднем 384% ВВП, нынешний показатель равен 535% находится на высоком уровне. Пузырь доткомов достиг своего пика, когда благосостояние домохозяйств достигло 450% ВВП, в то время как благосостояние домохозяйств достигло 486% ВВП во время пузыря на рынке жилья. К сожалению следующий обвал благосостояния домохозяйств будет обратно пропорционален росту.

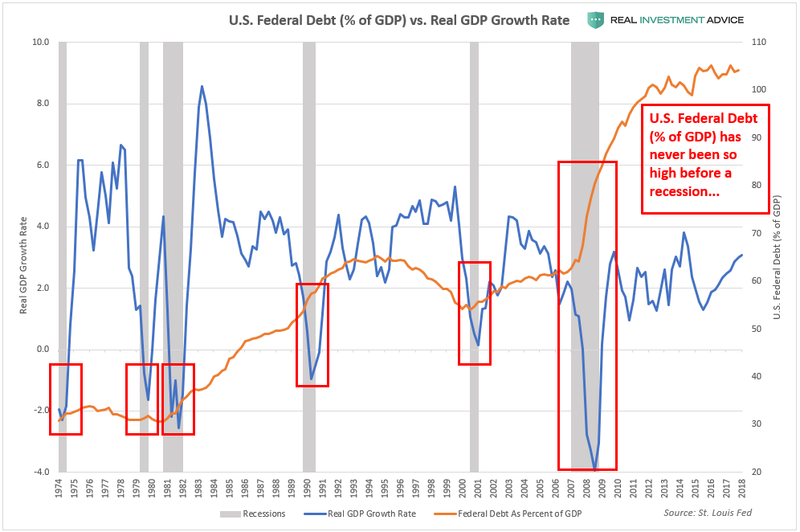

Федеральный долг США в процентах от ВВП никогда не был таким высоким до рецессии (в настоящее время он составляет 100% ВВП против 62% до Великой рецессии)

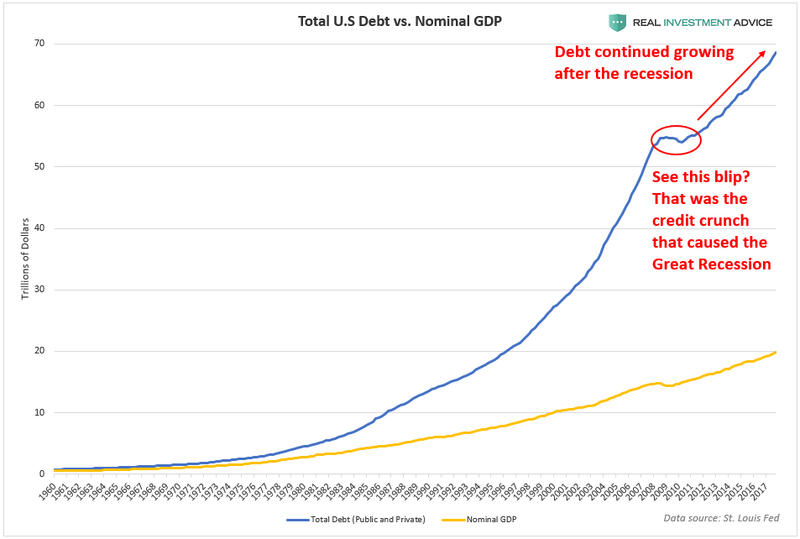

Великая рецессия была в основном вызвана долговым кризисом, государственный и частный долг США продолжет расти с тех пор. Так называемое “восстановление” экономики США не произошло, несмотря на рост долга после Великой рецессии-оно произошло из за этого самого роста долга. Большинство людей не понимают, что долг создает временный экономический рост, заимствуя из будущего. Мы совершаем те же ошибки, что и до 2008 года, но ожидаем других результатов. К сожалению, результат будет таким же, как и в 2008 году, если не хуже, из-за еще более высокой долговой нагрузки.

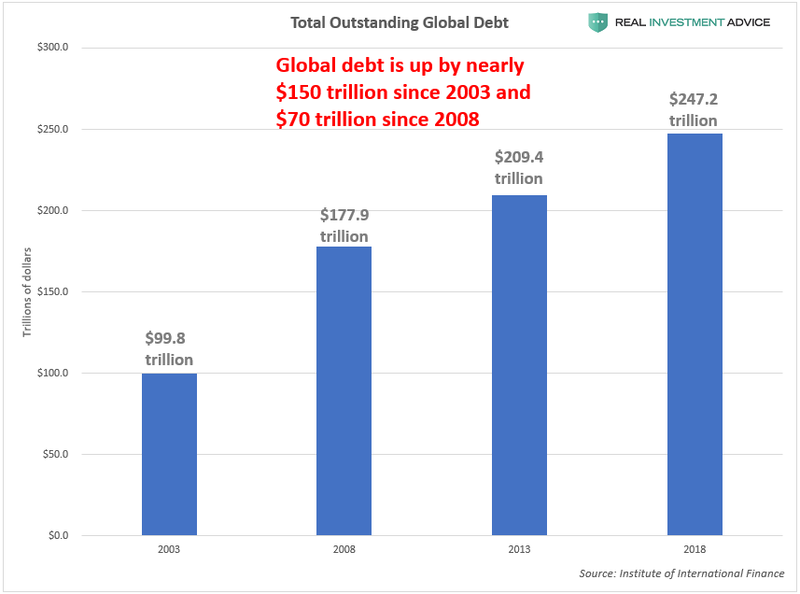

Мировой долг вырос на $150 трлн. с 2003 года и $ 70трлн. с 2008 года.

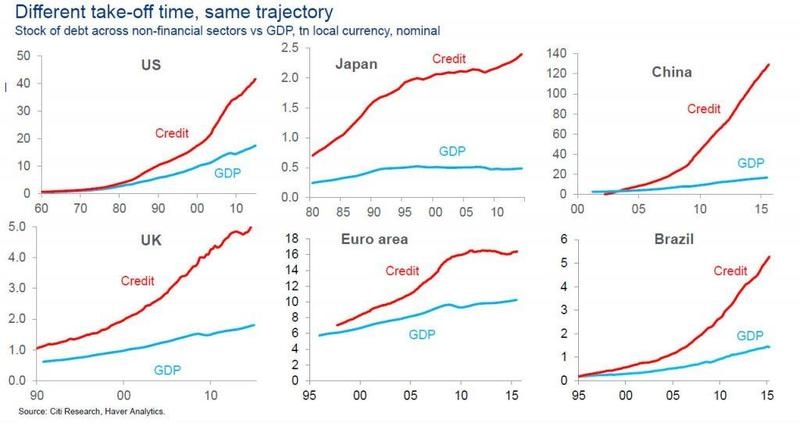

Рост ВВП и долг.

Глобальный долг в процентах от ВВП за последние несколько десятилетий.

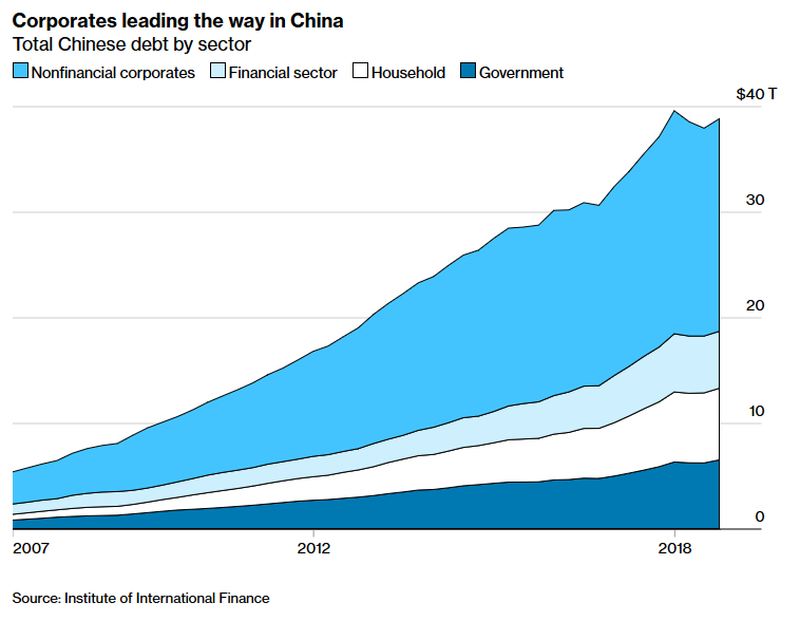

Китай почти исчерпал свои возможности и движется к собственному краху, который потянет за собой всю мировую экономику.

Если вас не пугает мысль о грядущей рецессии, вы понятия не имеете о тех огромных рисках, которые накопились за последнее десятилетие. Нельзя сбрасывать со счетов риск полномасштабной глобальной депрессии.

В первой части показали что риск рецессии в США растет довольно быстро и что предстоящая рецессия, вероятно, будет гораздо более серьезной, чем ожидает большинство экономистов, потому что в настоящее время так много опасных новых пузырей, раздувающихся в настоящее время, и потому что глобальное долговое бремя сегодня намного хуже, чем было до Великой рецессии. В этой части будет показано больше предупреждающих признаков предстоящей рецессии, а также надежные индикаторы рецессии, чтобы следить за тем, как мы приближаемся к рецессии.

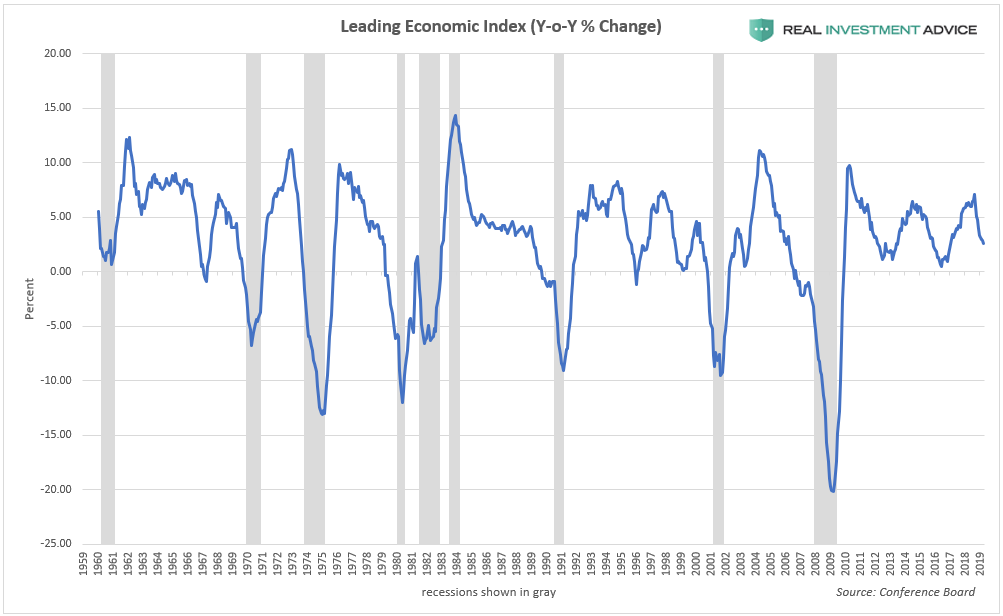

Ведущий экономический индекс (LEI), состоит из экономических показателей, ведущих экономику в целом, в последние месяцы довольно быстро замедляется. Когда годовые темпы роста этого индекса падают в отрицательную зону, рецессии обычно происходят вскоре после этого. Хотя текущее замедление LEI еще не опустилось на отрицательную территорию, любой, кто заинтересован в мониторинге риска рецессии, должен следить за этим показателем.

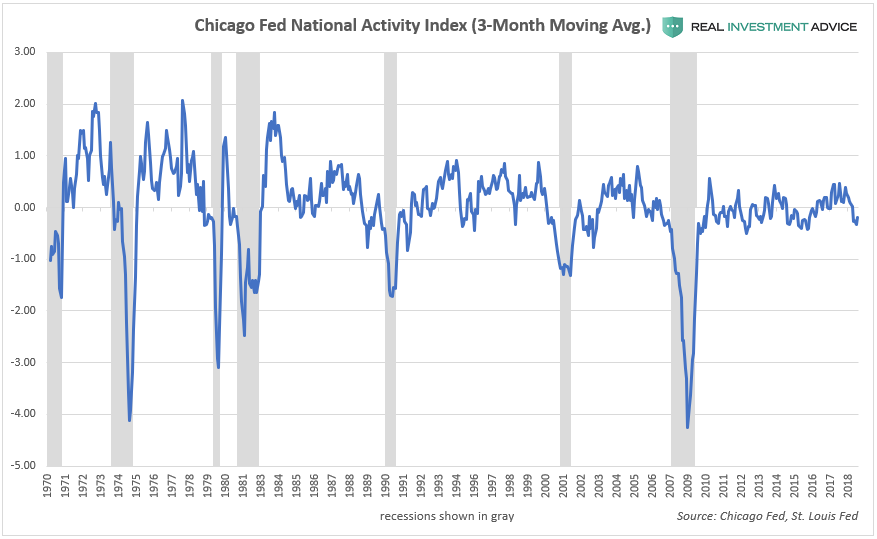

Индекс национальной активности ФРС Чикаго (CFNAI), состоит из 85 показателей национальной экономической активности, в последние месяцы сокращается. Резкие сокращения 3-месячной скользящей средней CFNAI обычно сигнализируют о неизбежной рецессии. Сокращение CFNAI еще не совсем на рецессионных уровнях, но если оно упадет до -0.5 или даже ниже, это обеспечит дальнейшее подтверждение того, что рецессия неизбежна.

В мае индекс менеджеров по закупкам в обрабатывающей промышленности США упал до самого низкого уровня с сентября 2009 года.

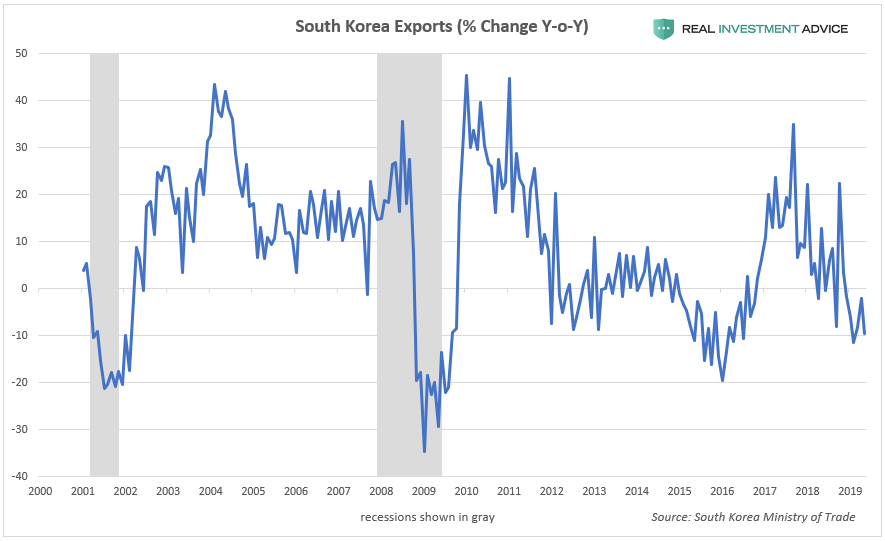

Южнокорейский экспорт, который рассматривается как барометр для здоровья мировой экономики, падает в последние месяцы.

Неудивительно, что экспорт Южной Кореи падает по мере падения мировой торговли.

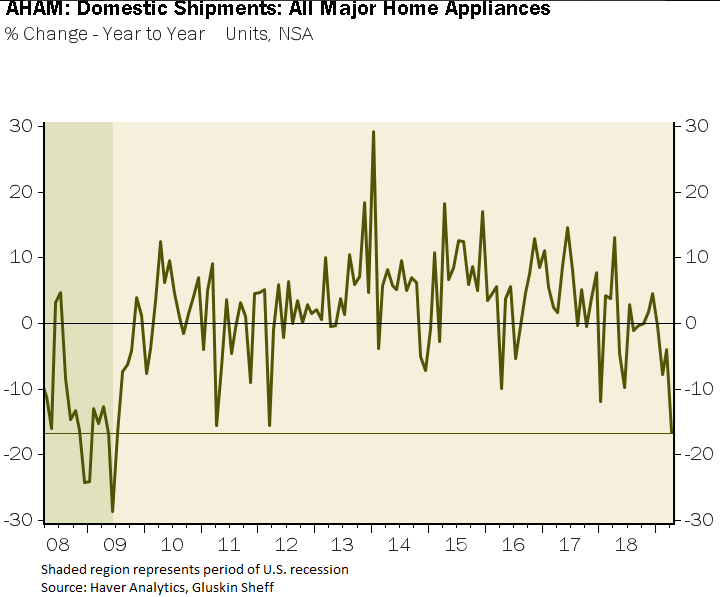

Основные поставки бытовой техники рухнули на 17% в апреле, что является предупреждающим знаком рецессии.

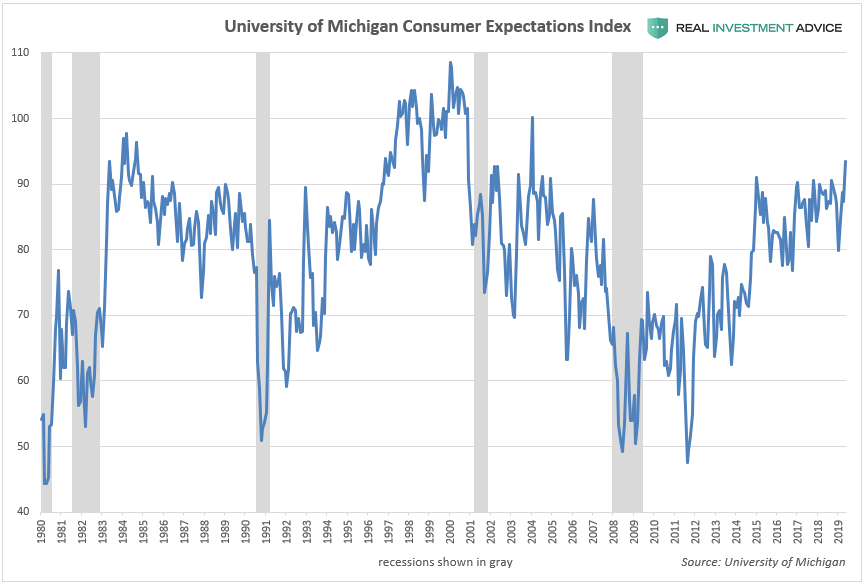

Один популярный индикатор, который используется для мониторинга риска рецессии, индекс потребительских ожиданий Мичиганского университета, не показывает никаких признаков неминуемой рецессии – совсем наоборот, на самом деле. Просто будьте осторожны, когда он начинает падать очень резко, как это было до последних нескольких рецессий.

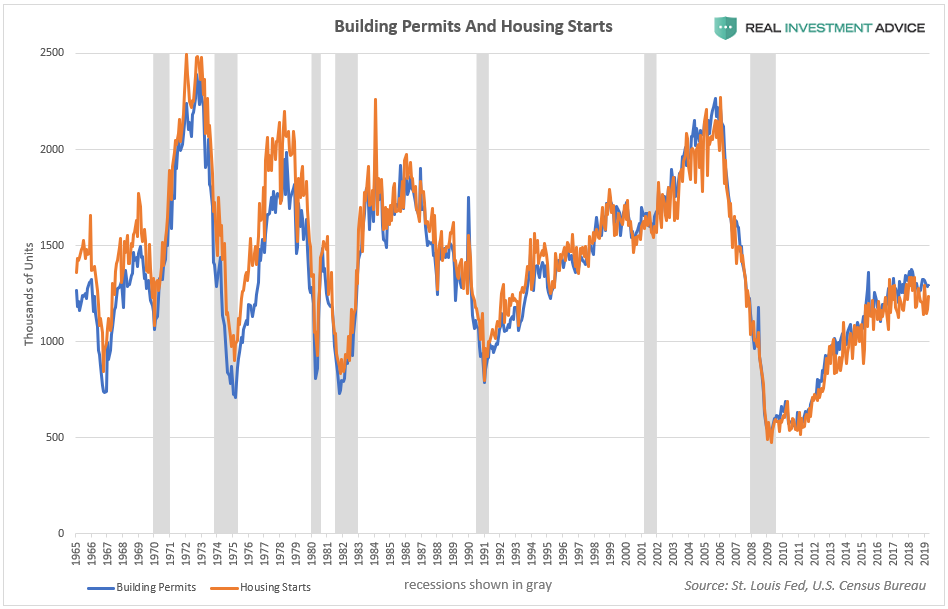

Разрешения на строительство и начало строительства жилья в США являются популярными экономическими показателями, которые используются для мониторинга риска рецессии. К счастью, сейчас они не предупреждают о неминуемой рецессии. Но если разрешения на строительство и жилье начнут значительно ослабевать в ближайшем будущем, это станет еще одним подтверждением того, что рецессия близка.

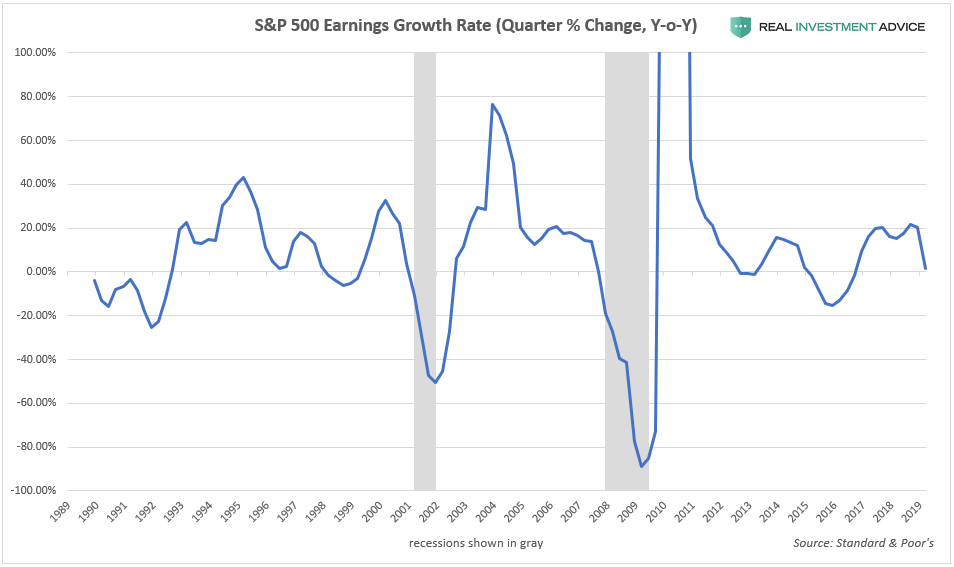

Рост корпоративных доходов является еще одним ценным индикатором рецессии. Рост корпоративных доходов значительно падает и становится отрицательным, когда экономика скатывается в рецессию. После роста почти на 20% в годовом исчислении в 2017 и 2018 годах рост доходов в 1 квартале 2019 года достиг предела, увеличившись всего на 1,5%. Если корпоративные доходы начнут сокращаться в ближайшие несколько кварталов, это подтвердит, что рецессия близка.

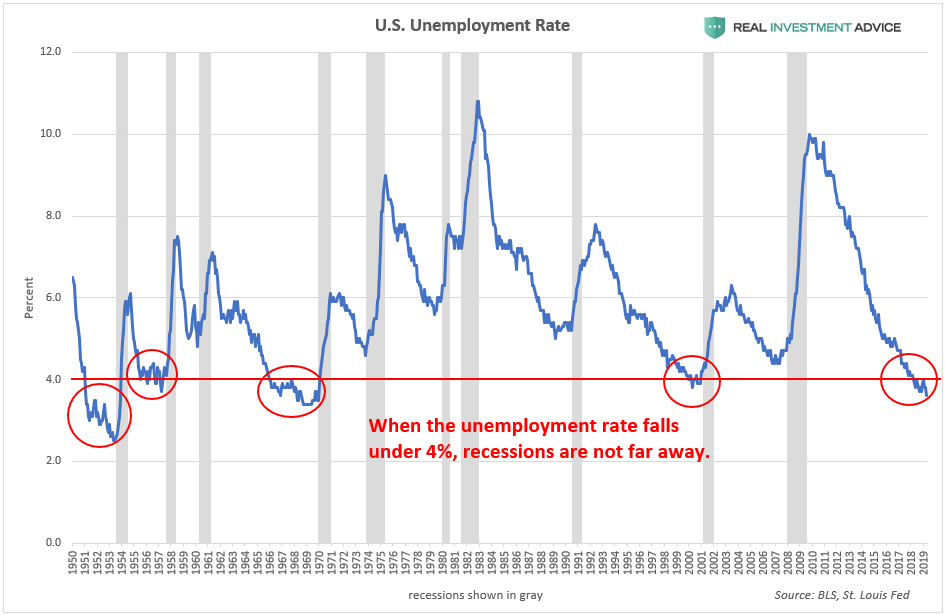

Безработица ниже 4% является признаком того, что экономический цикл достаточно зрелый и что рецессия не за горами. Уровень безработицы в США был ниже 4% с начала 2018 года. Когда уровень безработицы резко возрастает от таких низких уровней, это является сигнальным признаком того, что начался спад.

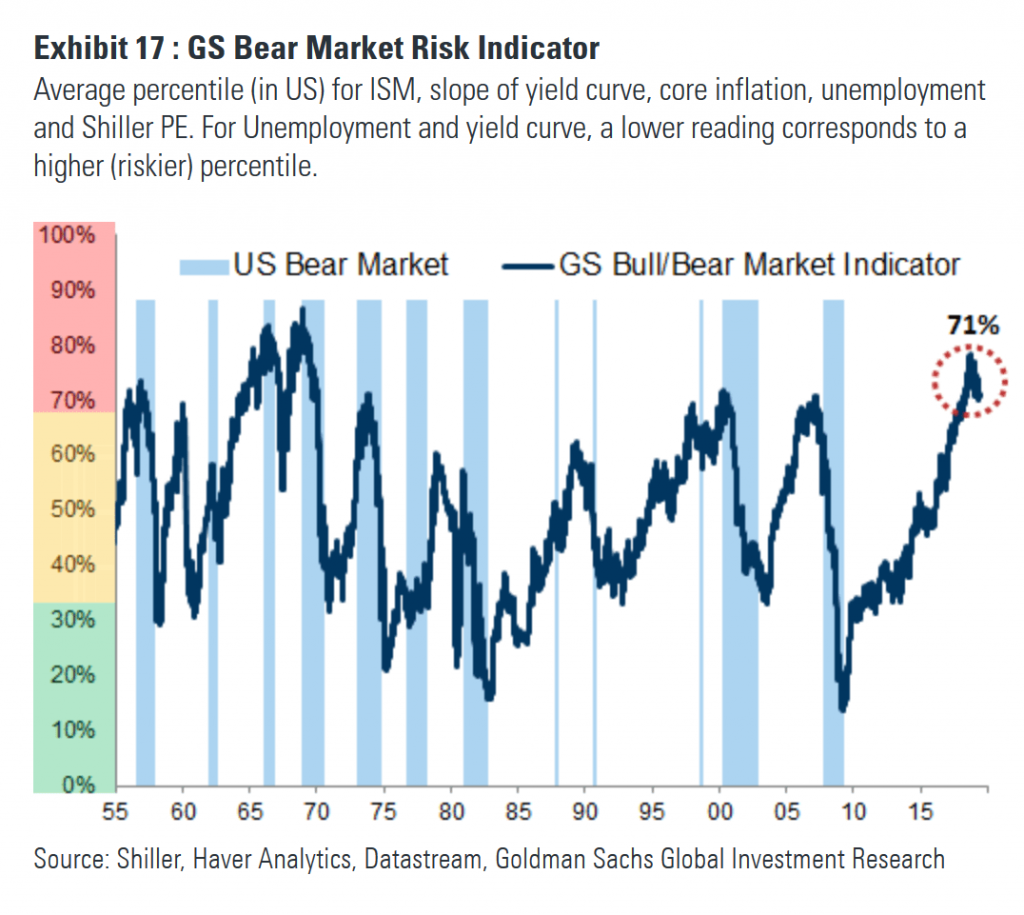

В прошлом году индикатор рыночного риска Goldman Sachs был на самом высоком уровне с начала 1970-х годов.

Вероятность рецессии в США в ближайшие 12 месяцев составляет 27%.

Последний раз, когда шансы на рецессию были такими же, шел 2007 год до обвала рынков 2008 оставался год.

Вероятностная модель рецессии ФРС Нью-Йорка основана на 10-летнем и 3-месячном спреде доходности Казначейства, который представляет собой разницу между 10-летними и 3-месячными казначейскими ставками. В нормальных экономических условиях 10-летняя доходность выше, чем 3-месячная доходность облигаций. Однако прямо перед рецессией этот спред инвертируется, поскольку доходность за 3 месяца фактически становится выше, чем 10 – летняя ставка казначейства-это известно как инвертированная кривая доходности. Как показано на диаграмме выше, инвертированные кривые доходности предшествовали всем современным спадам. 10-летний и 3-месячный казначейский спред перевернулся в мае, что запустило время обратного отсчета начала рецессии.

Многочисленные пузыри сформировались в течение периода низких процентных ставок последнего десятилетия, и нет никакого способа избежать их. Эти пузыри формируются в глобальные долги, Китай, Гонконг, Сингапур, страны с формирующимся рынком, Канады, Австралии, Новой Зеландии, зарубежная недвижимость, арт-рынок, американские акции, американские домохозяйства, корпоративные долги, залоговое кредитование, студенческие ссуды, автокредиты, стартапы, сланцевая энергетика, строительство небоскребов, коммерческая недвижимость, ресторанная индустрия, здравоохранение США. Вероятно, их даже больше, чем чем здесь перечислено.

Как однажды сказал Уоррен Баффет: «только когда отлив уходит, вы обнаруживаете, кто плавали голым.»

Нынешняя ситуация с пузырями, если смотреть на нее глобально, еще хуже, чем до мирового финансового кризиса 2008 года, поэтому предстоящий кризис, скорее всего, будет намного хуже 2008 года.

На диаграмме выше показано, как баланс ФРС США рос с каждой программой QE в последнее десятилетие (баланс ФРС растет, поскольку он покупает активы, такие как облигации, чтобы накачать больше денег в финансовую систему). Конечно, ФРС была не единственным ЦБ, который проводил программы QE в последнее десятилетие – большинство крупных ЦБ также сделали это, что создало огромный океан ликвидности, который помог раздуть многочисленные пузыри по всему миру.

В результате сверхнизких процентных ставок ФРС и программ QE фондовый рынок США (по данным S&P 500) вырос на 300% за последнее десятилетие.

Акции росли быстрее, чем их базовая прибыль, а это означает, что рынок сейчас чрезвычайно переоценен. Всякий раз, когда рынок становится чрезвычайно переоцененным, это всего лишь вопрос времени, прежде чем рынок снова упадет до более разумной оценки. Как показывает приведенная выше диаграмма, американский фондовый рынок почти так же переоценен, как и в 1929 году, непосредственно перед крахом фондового рынка, который привел к Великой Депрессии.

Благосостояние домохозяйств США сильно завышено относительно ВВП: с 1952 года благосостояние домохозяйств составляло в среднем 384% ВВП, нынешний показатель равен 535% находится на высоком уровне. Пузырь доткомов достиг своего пика, когда благосостояние домохозяйств достигло 450% ВВП, в то время как благосостояние домохозяйств достигло 486% ВВП во время пузыря на рынке жилья. К сожалению следующий обвал благосостояния домохозяйств будет обратно пропорционален росту.

Федеральный долг США в процентах от ВВП никогда не был таким высоким до рецессии (в настоящее время он составляет 100% ВВП против 62% до Великой рецессии)

Великая рецессия была в основном вызвана долговым кризисом, государственный и частный долг США продолжет расти с тех пор. Так называемое “восстановление” экономики США не произошло, несмотря на рост долга после Великой рецессии-оно произошло из за этого самого роста долга. Большинство людей не понимают, что долг создает временный экономический рост, заимствуя из будущего. Мы совершаем те же ошибки, что и до 2008 года, но ожидаем других результатов. К сожалению, результат будет таким же, как и в 2008 году, если не хуже, из-за еще более высокой долговой нагрузки.

Мировой долг вырос на $150 трлн. с 2003 года и $ 70трлн. с 2008 года.

Рост ВВП и долг.

Глобальный долг в процентах от ВВП за последние несколько десятилетий.

Китай почти исчерпал свои возможности и движется к собственному краху, который потянет за собой всю мировую экономику.

Если вас не пугает мысль о грядущей рецессии, вы понятия не имеете о тех огромных рисках, которые накопились за последнее десятилетие. Нельзя сбрасывать со счетов риск полномасштабной глобальной депрессии.

В первой части показали что риск рецессии в США растет довольно быстро и что предстоящая рецессия, вероятно, будет гораздо более серьезной, чем ожидает большинство экономистов, потому что в настоящее время так много опасных новых пузырей, раздувающихся в настоящее время, и потому что глобальное долговое бремя сегодня намного хуже, чем было до Великой рецессии. В этой части будет показано больше предупреждающих признаков предстоящей рецессии, а также надежные индикаторы рецессии, чтобы следить за тем, как мы приближаемся к рецессии.

Ведущий экономический индекс (LEI), состоит из экономических показателей, ведущих экономику в целом, в последние месяцы довольно быстро замедляется. Когда годовые темпы роста этого индекса падают в отрицательную зону, рецессии обычно происходят вскоре после этого. Хотя текущее замедление LEI еще не опустилось на отрицательную территорию, любой, кто заинтересован в мониторинге риска рецессии, должен следить за этим показателем.

Индекс национальной активности ФРС Чикаго (CFNAI), состоит из 85 показателей национальной экономической активности, в последние месяцы сокращается. Резкие сокращения 3-месячной скользящей средней CFNAI обычно сигнализируют о неизбежной рецессии. Сокращение CFNAI еще не совсем на рецессионных уровнях, но если оно упадет до -0.5 или даже ниже, это обеспечит дальнейшее подтверждение того, что рецессия неизбежна.

В мае индекс менеджеров по закупкам в обрабатывающей промышленности США упал до самого низкого уровня с сентября 2009 года.

Южнокорейский экспорт, который рассматривается как барометр для здоровья мировой экономики, падает в последние месяцы.

Неудивительно, что экспорт Южной Кореи падает по мере падения мировой торговли.

Основные поставки бытовой техники рухнули на 17% в апреле, что является предупреждающим знаком рецессии.

Один популярный индикатор, который используется для мониторинга риска рецессии, индекс потребительских ожиданий Мичиганского университета, не показывает никаких признаков неминуемой рецессии – совсем наоборот, на самом деле. Просто будьте осторожны, когда он начинает падать очень резко, как это было до последних нескольких рецессий.

Разрешения на строительство и начало строительства жилья в США являются популярными экономическими показателями, которые используются для мониторинга риска рецессии. К счастью, сейчас они не предупреждают о неминуемой рецессии. Но если разрешения на строительство и жилье начнут значительно ослабевать в ближайшем будущем, это станет еще одним подтверждением того, что рецессия близка.

Рост корпоративных доходов является еще одним ценным индикатором рецессии. Рост корпоративных доходов значительно падает и становится отрицательным, когда экономика скатывается в рецессию. После роста почти на 20% в годовом исчислении в 2017 и 2018 годах рост доходов в 1 квартале 2019 года достиг предела, увеличившись всего на 1,5%. Если корпоративные доходы начнут сокращаться в ближайшие несколько кварталов, это подтвердит, что рецессия близка.

Безработица ниже 4% является признаком того, что экономический цикл достаточно зрелый и что рецессия не за горами. Уровень безработицы в США был ниже 4% с начала 2018 года. Когда уровень безработицы резко возрастает от таких низких уровней, это является сигнальным признаком того, что начался спад.

В прошлом году индикатор рыночного риска Goldman Sachs был на самом высоком уровне с начала 1970-х годов.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба