26 июня 2019 Tickmill Идиатулин Артур

Несколько лет назад бывший президент ФРБ Далласа Дик Фишер настаивал на приоритетном рассмотрении побочных эффектов нетрадиционной денежной политики, т. е. QE в принятии решений, однако тогда его никто не прислушался. Нынешний президент банка Роберт Каплан решил подобрать знамя предшественника в момент, когда ФРС занял ведомую по отношению к ожиданиям рынка позицию, заявив, что не нужно забывать об издержках политики подстройки, таких как высокая вовлеченность компаний в обратный выкуп акций и сделки по поглощению за счет долгового финансирования.

«Я обеспокоен тем, что увеличение стимулирования в нынешнем сложном положении, будет способствовать нарастанию дисбалансов в экономике, которые в конечном итоге будет сложно и болезненно устранить», написал в своем очерке Каплан, опубликованном в понедельник.

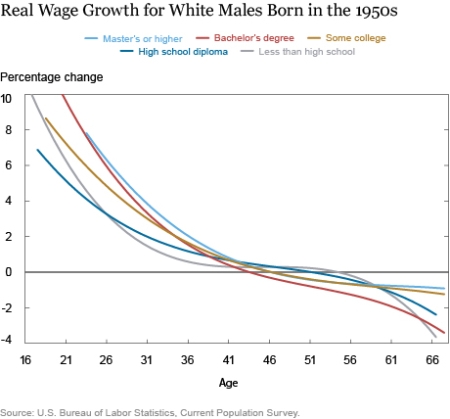

Проблема низкой инфляции, по мнению команды экономистов Каплана заключается в нивелировании циклического компонента инфляции структурным. В качестве циклического компонента нужно понимать хорошо известную динамику во время экспансии – дефицит рабочей силы (при низкой безработице) стимулирует рост зарплат, а рост зарплат ведет к росту агрегированного спроса. Фирмы, столкнувшись с ростом продаж повышают цены. Структурный компонент несколько более сложен, но его можно разделить на две части – старение рабочей силы и рост технологических решений, устраняющих рыночную (ценовую) власть. Согласно эмпирическим наблюдениям, темп роста зарплат в США обратно пропорционален возрасту работника:

На графике выше показано изменение темпов роста зарплат со временем для белых мужчин родившихся в 1950-х годах с различным уровнем образования. Данный показатель скорректирован на циклические факторы, т. е. рассчитан при условии нейтрального рынка труда, когда темп роста новых вакансий совпадает с темпом роста работоспособного населения. Очевидно, что с преобладанием в рабочей силе более взрослых работников, повышательное давление в зарплатах должно естественно ослабевать. К тому же известно, что с возрастом доля потребления в располагаемом доходе падает, что подавляет агрегированный спрос, а избыток сбережений двигает стоимость заимствований в экономике вниз.

Что касается технологических решений, речь идет о снижении транзакционных издержек и повышении удобства потребителей в поиске наилучшей цены на приобретаемый товар. Другими словами, компания решившая повысить цены может столкнуться с сильным оттоком клиентов, так как поиск более дешевого варианта для потребителя становится все более облегченным и дешевым со временем. Без особого преимущества ценовая власть выравнивается на рынке, что сужает возможную наценку для компаний и следовательно, оказывает давление заработную плату (см. price-wage setting relation). Стоимость заимствований находится на историческом минимуме, компании предоставляющие технологические решения видятся как единственные выгодоприобретатели от устранения ценовой власти на рынке, не мудрено что они получают значительные вливания инвесторов, хотя на первоначальных этапах существования могут не приносить прибыли.

Компании, теряющие рыночную власть и вынужденные все больше обращать внимания на минимизацию издержек, находят соблазнительным поддерживать рыночную оценку и проводить поглощения за счет займов. Низкие ставки и курс на их снижения будут приводить к наращиванию этого бремени в экономике. Каплан не раз обращает внимание на этот пункт опасений в своей статье и поэтому решительно высказывается за продление паузы в изменении ставок.

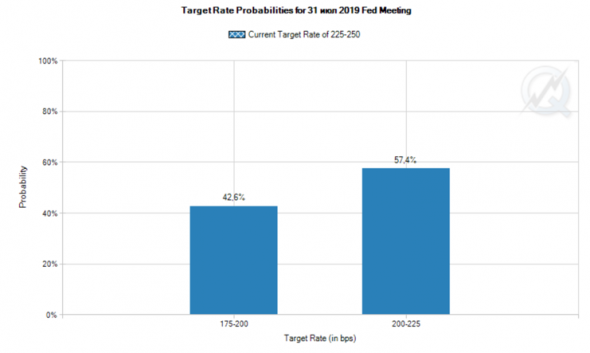

Но кто его будет слушать, когда ФРС уже позади рыночных ожиданий, вынужденная понижать ставки, так как рынок закладывает нулевую (!) вероятность сохранения ставки на текущем уровне в июле:

«Я обеспокоен тем, что увеличение стимулирования в нынешнем сложном положении, будет способствовать нарастанию дисбалансов в экономике, которые в конечном итоге будет сложно и болезненно устранить», написал в своем очерке Каплан, опубликованном в понедельник.

Проблема низкой инфляции, по мнению команды экономистов Каплана заключается в нивелировании циклического компонента инфляции структурным. В качестве циклического компонента нужно понимать хорошо известную динамику во время экспансии – дефицит рабочей силы (при низкой безработице) стимулирует рост зарплат, а рост зарплат ведет к росту агрегированного спроса. Фирмы, столкнувшись с ростом продаж повышают цены. Структурный компонент несколько более сложен, но его можно разделить на две части – старение рабочей силы и рост технологических решений, устраняющих рыночную (ценовую) власть. Согласно эмпирическим наблюдениям, темп роста зарплат в США обратно пропорционален возрасту работника:

На графике выше показано изменение темпов роста зарплат со временем для белых мужчин родившихся в 1950-х годах с различным уровнем образования. Данный показатель скорректирован на циклические факторы, т. е. рассчитан при условии нейтрального рынка труда, когда темп роста новых вакансий совпадает с темпом роста работоспособного населения. Очевидно, что с преобладанием в рабочей силе более взрослых работников, повышательное давление в зарплатах должно естественно ослабевать. К тому же известно, что с возрастом доля потребления в располагаемом доходе падает, что подавляет агрегированный спрос, а избыток сбережений двигает стоимость заимствований в экономике вниз.

Что касается технологических решений, речь идет о снижении транзакционных издержек и повышении удобства потребителей в поиске наилучшей цены на приобретаемый товар. Другими словами, компания решившая повысить цены может столкнуться с сильным оттоком клиентов, так как поиск более дешевого варианта для потребителя становится все более облегченным и дешевым со временем. Без особого преимущества ценовая власть выравнивается на рынке, что сужает возможную наценку для компаний и следовательно, оказывает давление заработную плату (см. price-wage setting relation). Стоимость заимствований находится на историческом минимуме, компании предоставляющие технологические решения видятся как единственные выгодоприобретатели от устранения ценовой власти на рынке, не мудрено что они получают значительные вливания инвесторов, хотя на первоначальных этапах существования могут не приносить прибыли.

Компании, теряющие рыночную власть и вынужденные все больше обращать внимания на минимизацию издержек, находят соблазнительным поддерживать рыночную оценку и проводить поглощения за счет займов. Низкие ставки и курс на их снижения будут приводить к наращиванию этого бремени в экономике. Каплан не раз обращает внимание на этот пункт опасений в своей статье и поэтому решительно высказывается за продление паузы в изменении ставок.

Но кто его будет слушать, когда ФРС уже позади рыночных ожиданий, вынужденная понижать ставки, так как рынок закладывает нулевую (!) вероятность сохранения ставки на текущем уровне в июле:

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба