28 июня 2019 Открытие Буторин Евгений

Сегодня я предлагаю рассмотреть компании химической промышленности, в частности производителей удобрений. Мы узнаем, на чём зарабатывают компании, какие у них рынки сбыта, от чего зависят финансовые и производственные результаты и как правильно их анализировать.

Основными представителями сектора на российском фондовом рынке являются «Уралкалий», «КуйбышевАзот», «Акрон» и «ФосАгро». Разбирать отчётность я буду на примере производственных и финансовых результатов по МСФО по итогам первого квартала 2019 года компании «ФосАгро».

Анализ производственных результатов

«ФосАгро» занимается производством и продажей удобрений, причём как калийных, так и фосфорсодержащих. Большая часть продаж приходится на последние.

Рис. 1. Рынки сбыта удобрений

У компании есть внутренний и внешний рынки сбыта. Основными покупателями на экспортном рынке являются Бразилия и Индия. Это говорит о том, что компания получает выручку как в рублях, так и в валюте, а значит, важно оценивать валютный фактор при анализе отчётности компании. Кроме того, финансовые показатели сильно зависят от цен на само сырьё — удобрения, поэтому давайте взглянем на динамику цен на удобрения и на курс рубля.

Рис. 2. Курс рубля к доллару

Рис. 3. Динамика цен на удобрения

Как можно заметить, с четвёртого квартала цены на удобрения снижаются, однако удобрения — это сезонный товар, поэтому сравнивать I квартал с IV некорректно. А если взглянуть под другим углом, то получится, что по итогам I квартала год к году цены на фосфорсодержащие удобрения остались на уровне прошлого года, а азотные удобрения подорожали. Курс доллара вырос с 56,9 до 66,1 руб. за доллар. Подобное стечение обстоятельств может привести к выраженному росту выручки и прибыли, однако для начала важно узнать объёмы производства и продаж.

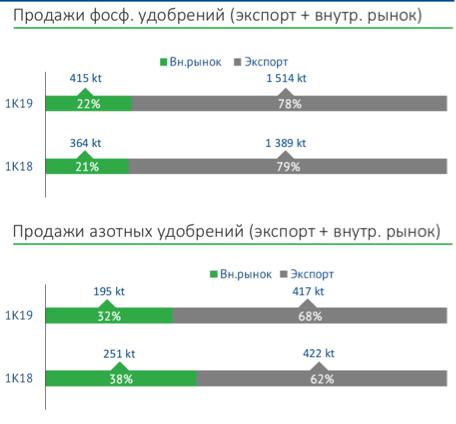

Рис. 4. Объёмы производства и продаж удобрений

Объём производства вырос на 1,2% по обоим направлениям (как фосфорсодержащих, так и азотных удобрений), а вот с продажами дела обстоят иначе. Мы видим рост на 10% продаж фосфорсодержащих удобрений и снижение на 7,5% продаж азотных удобрений. При этом мы помним, что на последние цена выросла, что могло нивелировать снижение объёма продаж. Однако рост продаж фосфорсодержащих удобрений одновременно с сохранением цены и ослаблением рубля может привести к росту выручки. Также из производственных результатов я рекомендую брать следующую информацию.

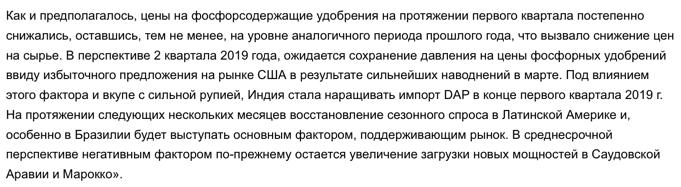

Рис. 5. Прогноз стоимости удобрений во втором квартале

Этот прогноз позволит вам быстро и эффективно анализировать последующие отчёты и даст понять, что в ближайшей перспективе повлияет на цены.

После анализа производственных результатов, динамики курса валют и цен на удобрения мы можем предположить рост выручки и прибыли.

Анализ финансовых результатов

Теперь, когда мы знаем, чего ожидать, можно перейти к анализу финансовых результатов.

Рис. 6. Финансовые результаты

Как мы и предполагали, ослабление рубля на 16%, рост объёма продаж и стабильность/рост цен на удобрения позволили выручке вырасти на 32%. Но меня больше интересует прибыль, которая выросла на 208%. При наличии такой выраженной разницы между выручкой и прибылью я всегда обращаюсь к расходам.

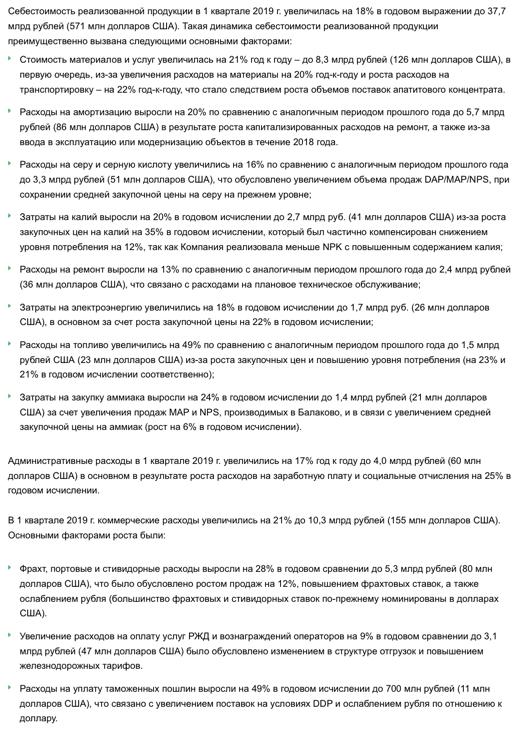

Рис. 7. Расходы и себестоимость реализованной продукции

Расходы компании выросли, поэтому непонятны причины столь выраженного роста выручки по отношению к прибыли. Однако если подробно изучить результаты, то мы увидим, что компания снизила капитальные вложения на 400 млн руб. до 8,6 млрд руб., вместе с этим прибыль от курсовых разниц из-за ослабления рубля составила 7,6 млрд руб., остальная часть прибыли обусловлена ростом продаж удобрений. Напомню, что «ФосАгро» получает доход и в долларах, а все расходы номинированы в рублях, что позволяет компании выигрывать во время девальвации национальной валюты. Однако долг компании номинирован в основном в долларах, что создаёт определённые риски.

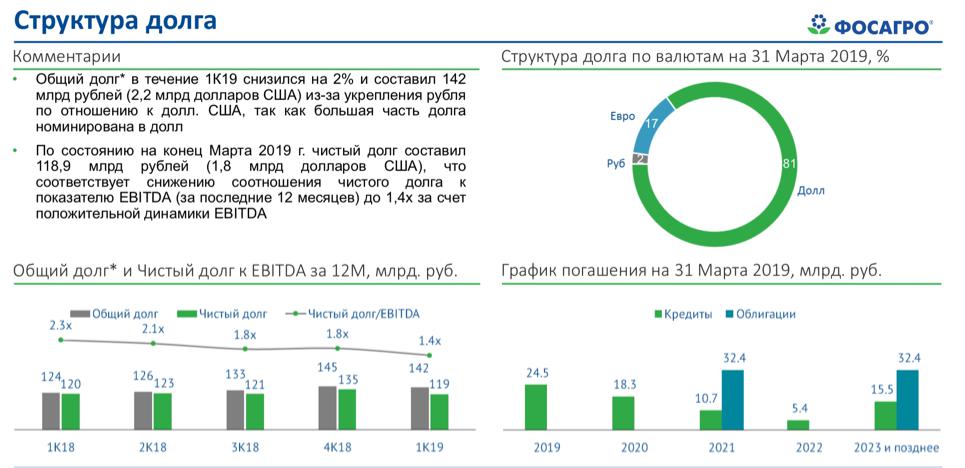

Рис. 8. Структура долга

На текущий момент компания снизила долг и показатель «Чистый долг/EBITDA» за счёт роста EBITDA. Также компания аккумулировала огромный FCF (свободный денежный поток).

Когда мы разобрались в производственных и финансовых результатах, стоит рассмотреть дивидендную политику компании, составить прогноз динамики курсов валют, оценить возможные риски, рыночную конъюнктуру, а также изучить конкурентов и определить потенциал роста. И только после этого можно принять решение об инвестировании в компании данного сектора.

Основными представителями сектора на российском фондовом рынке являются «Уралкалий», «КуйбышевАзот», «Акрон» и «ФосАгро». Разбирать отчётность я буду на примере производственных и финансовых результатов по МСФО по итогам первого квартала 2019 года компании «ФосАгро».

Анализ производственных результатов

«ФосАгро» занимается производством и продажей удобрений, причём как калийных, так и фосфорсодержащих. Большая часть продаж приходится на последние.

Рис. 1. Рынки сбыта удобрений

У компании есть внутренний и внешний рынки сбыта. Основными покупателями на экспортном рынке являются Бразилия и Индия. Это говорит о том, что компания получает выручку как в рублях, так и в валюте, а значит, важно оценивать валютный фактор при анализе отчётности компании. Кроме того, финансовые показатели сильно зависят от цен на само сырьё — удобрения, поэтому давайте взглянем на динамику цен на удобрения и на курс рубля.

Рис. 2. Курс рубля к доллару

Рис. 3. Динамика цен на удобрения

Как можно заметить, с четвёртого квартала цены на удобрения снижаются, однако удобрения — это сезонный товар, поэтому сравнивать I квартал с IV некорректно. А если взглянуть под другим углом, то получится, что по итогам I квартала год к году цены на фосфорсодержащие удобрения остались на уровне прошлого года, а азотные удобрения подорожали. Курс доллара вырос с 56,9 до 66,1 руб. за доллар. Подобное стечение обстоятельств может привести к выраженному росту выручки и прибыли, однако для начала важно узнать объёмы производства и продаж.

Рис. 4. Объёмы производства и продаж удобрений

Объём производства вырос на 1,2% по обоим направлениям (как фосфорсодержащих, так и азотных удобрений), а вот с продажами дела обстоят иначе. Мы видим рост на 10% продаж фосфорсодержащих удобрений и снижение на 7,5% продаж азотных удобрений. При этом мы помним, что на последние цена выросла, что могло нивелировать снижение объёма продаж. Однако рост продаж фосфорсодержащих удобрений одновременно с сохранением цены и ослаблением рубля может привести к росту выручки. Также из производственных результатов я рекомендую брать следующую информацию.

Рис. 5. Прогноз стоимости удобрений во втором квартале

Этот прогноз позволит вам быстро и эффективно анализировать последующие отчёты и даст понять, что в ближайшей перспективе повлияет на цены.

После анализа производственных результатов, динамики курса валют и цен на удобрения мы можем предположить рост выручки и прибыли.

Анализ финансовых результатов

Теперь, когда мы знаем, чего ожидать, можно перейти к анализу финансовых результатов.

Рис. 6. Финансовые результаты

Как мы и предполагали, ослабление рубля на 16%, рост объёма продаж и стабильность/рост цен на удобрения позволили выручке вырасти на 32%. Но меня больше интересует прибыль, которая выросла на 208%. При наличии такой выраженной разницы между выручкой и прибылью я всегда обращаюсь к расходам.

Рис. 7. Расходы и себестоимость реализованной продукции

Расходы компании выросли, поэтому непонятны причины столь выраженного роста выручки по отношению к прибыли. Однако если подробно изучить результаты, то мы увидим, что компания снизила капитальные вложения на 400 млн руб. до 8,6 млрд руб., вместе с этим прибыль от курсовых разниц из-за ослабления рубля составила 7,6 млрд руб., остальная часть прибыли обусловлена ростом продаж удобрений. Напомню, что «ФосАгро» получает доход и в долларах, а все расходы номинированы в рублях, что позволяет компании выигрывать во время девальвации национальной валюты. Однако долг компании номинирован в основном в долларах, что создаёт определённые риски.

Рис. 8. Структура долга

На текущий момент компания снизила долг и показатель «Чистый долг/EBITDA» за счёт роста EBITDA. Также компания аккумулировала огромный FCF (свободный денежный поток).

Когда мы разобрались в производственных и финансовых результатах, стоит рассмотреть дивидендную политику компании, составить прогноз динамики курсов валют, оценить возможные риски, рыночную конъюнктуру, а также изучить конкурентов и определить потенциал роста. И только после этого можно принять решение об инвестировании в компании данного сектора.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба