6 июля 2019 Saxo Bank Дембик Кристофер

Кредитно-денежная и налогово-бюджетная политика должны прийти России на помощь.

В предстоящие месяцы стоит ожидать повышения рисков для экономического роста на глобальном уровне, и Россия, как и другие развивающиеся страны, не будет неуязвима к внешним препонам. Однако мы считаем, что Россия находится в более крепкой финансовой позиции, чем несколько лет назад, и это повышает ее возможности пройти через период низкого роста и высоких рисков в III квартале.

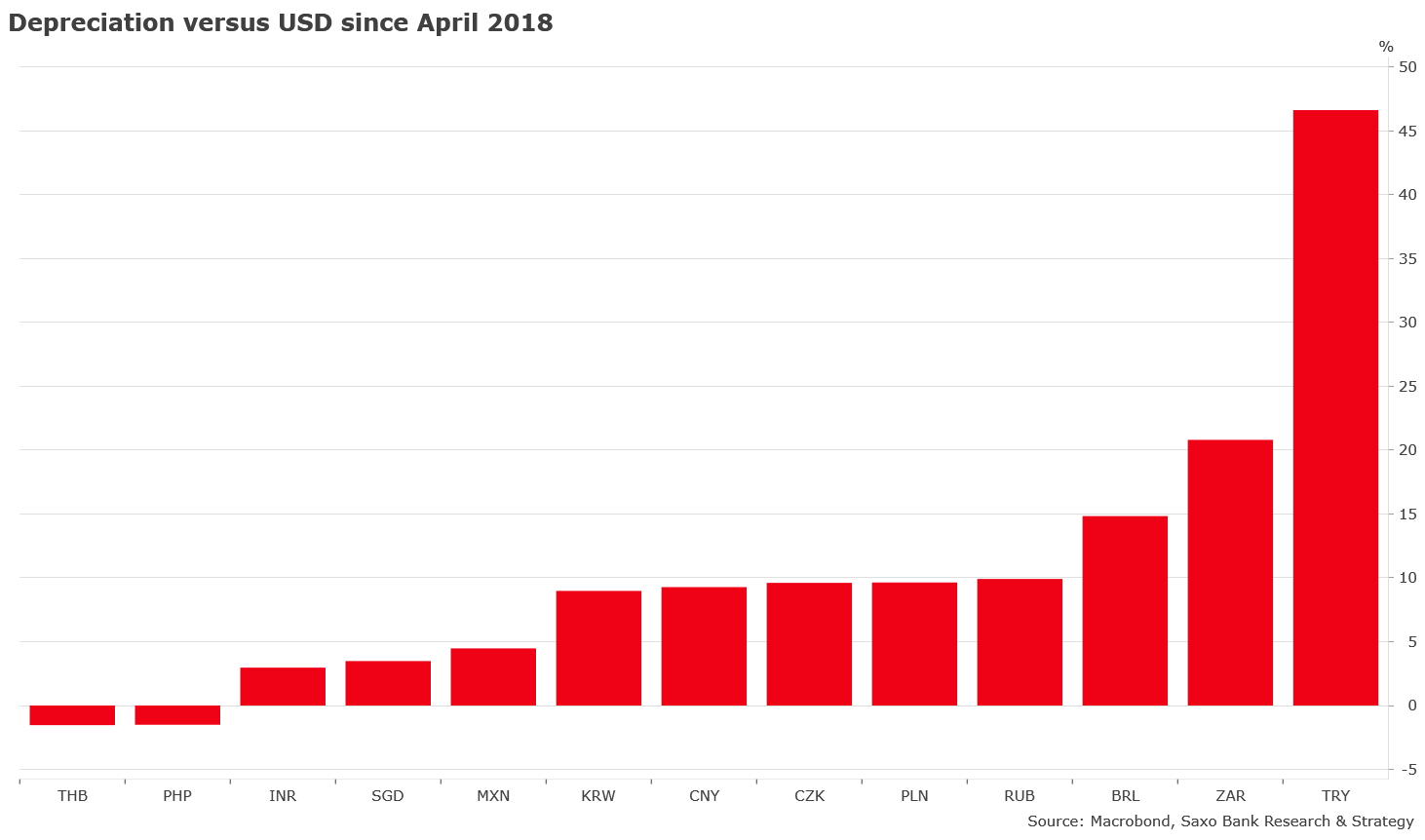

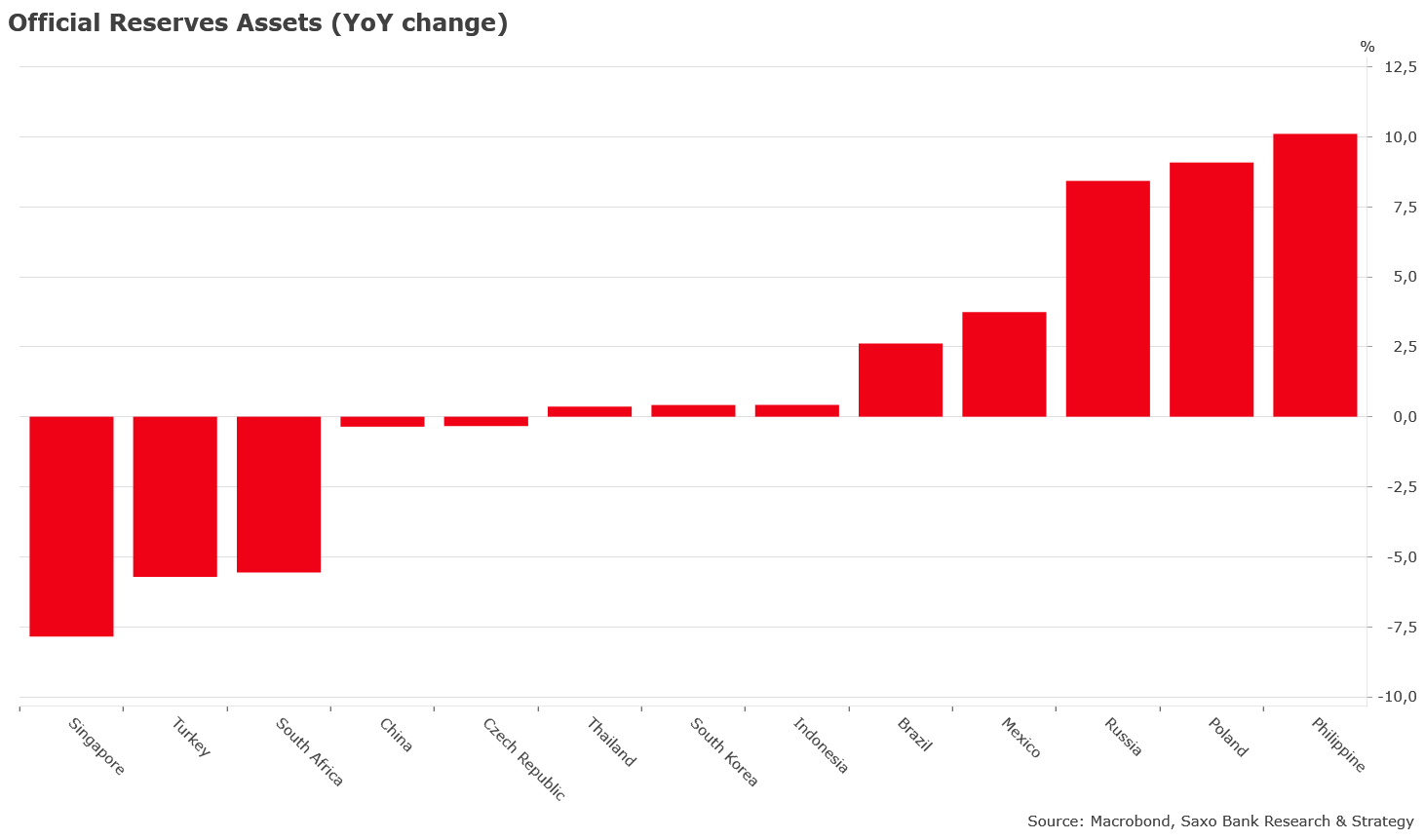

Финансовая стабильность за последние годы повысилась: с начала торговой войны весной 2018 года Россия довольно хорошо сопротивлялась росту отвращения к риску. Обменный курс рубля за это время снизился примерно на 10%, что не так уж много по сравнению с более рискованными валютами развивающихся стран – например, Бразилией, где реал упал на 15%, и ЮАР, где ранд потерял почти 22% стоимости. Я считаю, что период крепкого USD остался позади, то вероятно, что подешевевший доллар поможет рублю несколько подняться в предстоящие месяцы. Кроме того, весьма обнадеживающе выглядят последние изменения официальных резервных активов, ключевого показателя финансовой стабильности. В России резервные активы увеличились на 8,4% в годовом исчислении – это один из сильнейших скачков среди главных развивающихся стран. Он создает прочную подушку ликвидности на случай глобального экономического спада, который мы ожидаем в предстоящие месяцы.

Риск санкций со стороны США в отношении суверенного долга России на III квартал близок к нулю: ввод американских санкций на суверенный долг является для России одним из основных финансовых и экономических рисков, но вероятность этого в ближайшие месяцы очень низка. Разговоры о таких санкциях в Вашингтоне время от времени ведутся, но для их реализации не хватает единства в конгрессе, да и есть слишком много других тем, вроде праймериз демократической партии и торгового соглашения с Китаем. К тому же даже самые резко настроенные против России члены конгресса США не так готовы к применению новых санкций, потому что понимают, что в самый худший период с начала замедления мировой экономики – это может оказать дестабилизирующее влияние на глобальные финансовые рынки. А если этот риск всё же материализуется, то Россия находится в гораздо лучшей позиции, чем три года назад. У страны меньше нужды в доступе к рынку для финансирования долга, и она значительно снизила свою уязвимость к санкциям на долг, выпустив новые еврооблигации с новыми условиями, которые могут сильно помочь справиться с последствиями санкций.

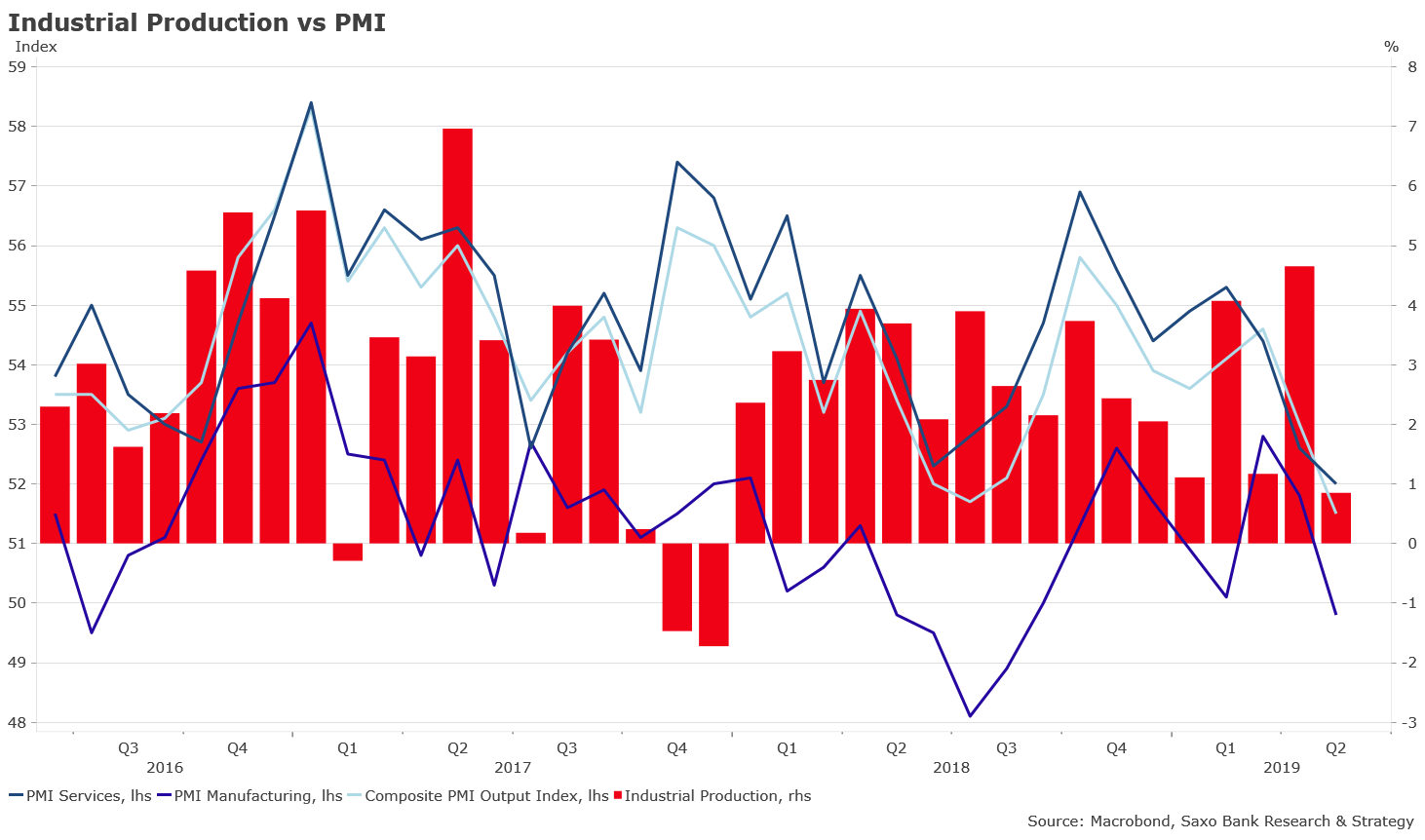

Требуется дальнейшее кредитно-денежное и налогово-бюджетное стимулирование: макроэкономическая ситуация продолжает ухудшаться. Как и во многих странах, снижается индекс деловой активности (PMI) в промышленности, что связано с замедлением экономики в Азии и с отрицательным влиянием торговой войны на глобальную цепочку поставок. Но более тревожно то, что PMI в сфере услуг со второго квартала тоже показывает серьезные признаки ослабления, а это обычно отражает рост нисходящего давления на внутренний спрос. Это важное отличие от других стран, где внутренний спрос держится крепче. Поэтому, учитывая, что инфляция в России перешла к снижению, мы считаем, что у ЦБ в предстоящие месяцы еще есть возможность снижать процентные ставки. На своем июньском заседании он последовал примеру более чем половины центральных банков, которые вступили в новый цикл кредитно-денежного смягчения. Мы предполагаем, что на 2019 год есть пространство для по крайней мере еще одного снижения ставки, примерно на 25 базисных пунктов; а может быть, и для двух снижений до 7%, если состояние мировой экономики продолжит ухудшаться, а риск рецессии в США на 2020 год продолжит расти. Кредитно-денежное стимулирование, скорее всего, пойдет рука об руку с увеличением расходов бюджета, особенно в пользу внутреннего спроса, который сейчас является одной из самых проблемных точек в российской экономике.

Некоторое облегчение может принести нефть: Мы считаем, что цены на нефть в III квартале могут поддержать экономический рост, но вряд ли сильно. В последние полгода на этом рынке очень трудно прокладывать курс. Наш главный аналитик по сырьевым рынкам Оле Хансен полагает, что марка Brent в ближайшие месяцы может дойти до 70 долл. США за баррель на сочетании ожиданий сокращения ставок в США, ослабления USD и повышения геополитических рисков на Ближнем Востоке. В сущности, если этот уровень будет достигнут, это не принесет принципиальных изменений для экономического роста. Мы по-прежнему считаем, что проблемы низкого потенциального роста экономики в России и сильной зависимости от нефти не получают должного отклика. Демографическая проблема и низкий приток прямых иностранных инвестиций (наименьший среди развивающихся стран, согласно отличному исследованию Института международных финансов) ставят серьезные вопросы о долгосрочной траектории экономического роста.

В предстоящие месяцы стоит ожидать повышения рисков для экономического роста на глобальном уровне, и Россия, как и другие развивающиеся страны, не будет неуязвима к внешним препонам. Однако мы считаем, что Россия находится в более крепкой финансовой позиции, чем несколько лет назад, и это повышает ее возможности пройти через период низкого роста и высоких рисков в III квартале.

Финансовая стабильность за последние годы повысилась: с начала торговой войны весной 2018 года Россия довольно хорошо сопротивлялась росту отвращения к риску. Обменный курс рубля за это время снизился примерно на 10%, что не так уж много по сравнению с более рискованными валютами развивающихся стран – например, Бразилией, где реал упал на 15%, и ЮАР, где ранд потерял почти 22% стоимости. Я считаю, что период крепкого USD остался позади, то вероятно, что подешевевший доллар поможет рублю несколько подняться в предстоящие месяцы. Кроме того, весьма обнадеживающе выглядят последние изменения официальных резервных активов, ключевого показателя финансовой стабильности. В России резервные активы увеличились на 8,4% в годовом исчислении – это один из сильнейших скачков среди главных развивающихся стран. Он создает прочную подушку ликвидности на случай глобального экономического спада, который мы ожидаем в предстоящие месяцы.

Риск санкций со стороны США в отношении суверенного долга России на III квартал близок к нулю: ввод американских санкций на суверенный долг является для России одним из основных финансовых и экономических рисков, но вероятность этого в ближайшие месяцы очень низка. Разговоры о таких санкциях в Вашингтоне время от времени ведутся, но для их реализации не хватает единства в конгрессе, да и есть слишком много других тем, вроде праймериз демократической партии и торгового соглашения с Китаем. К тому же даже самые резко настроенные против России члены конгресса США не так готовы к применению новых санкций, потому что понимают, что в самый худший период с начала замедления мировой экономики – это может оказать дестабилизирующее влияние на глобальные финансовые рынки. А если этот риск всё же материализуется, то Россия находится в гораздо лучшей позиции, чем три года назад. У страны меньше нужды в доступе к рынку для финансирования долга, и она значительно снизила свою уязвимость к санкциям на долг, выпустив новые еврооблигации с новыми условиями, которые могут сильно помочь справиться с последствиями санкций.

Требуется дальнейшее кредитно-денежное и налогово-бюджетное стимулирование: макроэкономическая ситуация продолжает ухудшаться. Как и во многих странах, снижается индекс деловой активности (PMI) в промышленности, что связано с замедлением экономики в Азии и с отрицательным влиянием торговой войны на глобальную цепочку поставок. Но более тревожно то, что PMI в сфере услуг со второго квартала тоже показывает серьезные признаки ослабления, а это обычно отражает рост нисходящего давления на внутренний спрос. Это важное отличие от других стран, где внутренний спрос держится крепче. Поэтому, учитывая, что инфляция в России перешла к снижению, мы считаем, что у ЦБ в предстоящие месяцы еще есть возможность снижать процентные ставки. На своем июньском заседании он последовал примеру более чем половины центральных банков, которые вступили в новый цикл кредитно-денежного смягчения. Мы предполагаем, что на 2019 год есть пространство для по крайней мере еще одного снижения ставки, примерно на 25 базисных пунктов; а может быть, и для двух снижений до 7%, если состояние мировой экономики продолжит ухудшаться, а риск рецессии в США на 2020 год продолжит расти. Кредитно-денежное стимулирование, скорее всего, пойдет рука об руку с увеличением расходов бюджета, особенно в пользу внутреннего спроса, который сейчас является одной из самых проблемных точек в российской экономике.

Некоторое облегчение может принести нефть: Мы считаем, что цены на нефть в III квартале могут поддержать экономический рост, но вряд ли сильно. В последние полгода на этом рынке очень трудно прокладывать курс. Наш главный аналитик по сырьевым рынкам Оле Хансен полагает, что марка Brent в ближайшие месяцы может дойти до 70 долл. США за баррель на сочетании ожиданий сокращения ставок в США, ослабления USD и повышения геополитических рисков на Ближнем Востоке. В сущности, если этот уровень будет достигнут, это не принесет принципиальных изменений для экономического роста. Мы по-прежнему считаем, что проблемы низкого потенциального роста экономики в России и сильной зависимости от нефти не получают должного отклика. Демографическая проблема и низкий приток прямых иностранных инвестиций (наименьший среди развивающихся стран, согласно отличному исследованию Института международных финансов) ставят серьезные вопросы о долгосрочной траектории экономического роста.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба