4 октября 2019 Tickmill Идиатулин Артур

После неожиданно слабого роста числа вакансий в США в августе, когда экономика США прибавила всего 139К рабочих мест, сентябрь вероятно также окажется ниже тренда с прогнозом всего в 145К, ростом зарплат на 0.3% MoM и безработицей в 3.7%.

Факторы, указывающие на слабый сентябрь на рынке труда:

— Оценка Payrolls от частного агентства ADP – 135К против ожиданий в 140К, предыдущее значение пересмотре вниз до 157К.

- Длительный нисходящий тренд в первоначальных пособиях по безработице прекратили стабилизировался;

— Компоненты занятости в индексе активности от ISM рухнули (особенно тревожным выглядит ситуация в производственном секторе США, что прервало наступление доллара);

— Оптимизм потребителей начал меркнуть, хотя и остается на достаточно высоком уровне.

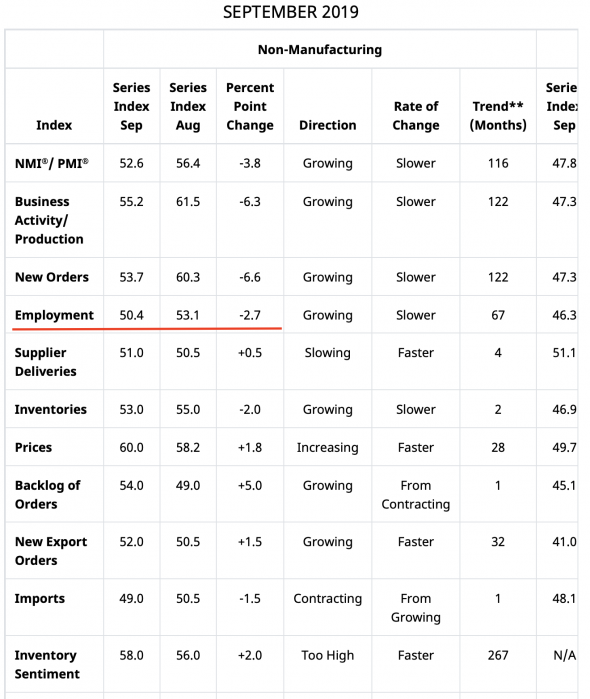

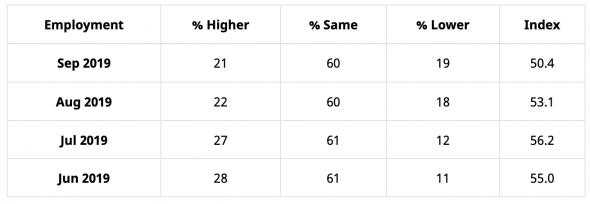

Среди данных, которые заслуживают нашего внимания (в том числе исходя из сильной рыночной реакции на них) нужно выделить индексы активности от ISMв непроизводственной сфере. Исследуя субкомпонент занятости, можно отметить, что по сравнению с августом значение изменилось на 2.7 пункта до 50.4 пунктов, вплотную приблизившись к зоне сжатия:

В тоже время нисходящий тренд возник примерно в июле и напряженность на рынке труда стремительно возрастает. Всего за два месяца индекс упал с 56.2 до 50.4 пунктов:

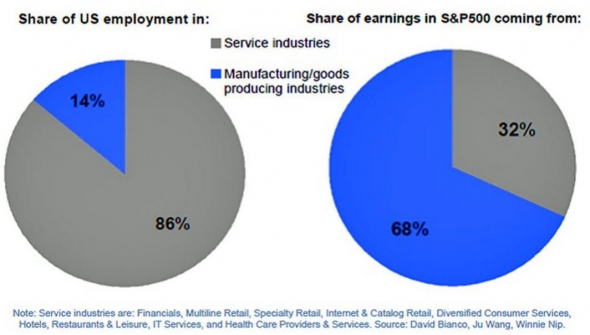

Стоит помнить, что в сфере услуг заняты 86% населения. В тоже время фондовые индексы сильнее отреагировали на снижение индекса в производственном секторе ранее на этой неделе, так как 68% выручки из индекса S&P 500 дают компании производственного сектора.

Резюмируя: имеем классическую ситуация «плохие новости – хорошие новости», так как ухудшение экономических данных толкает ФРС на усиление кредитной экспансии. Относительно сентябрьского NFP, ожидания весьма вероятно заложены даже ниже публичного консенсуса (исходя из рассуждений выше), поэтому в случае совпадения данных с консенсусом или его превышения фондовый рынок вероятно отыграет вниз.

Факторы, указывающие на слабый сентябрь на рынке труда:

— Оценка Payrolls от частного агентства ADP – 135К против ожиданий в 140К, предыдущее значение пересмотре вниз до 157К.

- Длительный нисходящий тренд в первоначальных пособиях по безработице прекратили стабилизировался;

— Компоненты занятости в индексе активности от ISM рухнули (особенно тревожным выглядит ситуация в производственном секторе США, что прервало наступление доллара);

— Оптимизм потребителей начал меркнуть, хотя и остается на достаточно высоком уровне.

Среди данных, которые заслуживают нашего внимания (в том числе исходя из сильной рыночной реакции на них) нужно выделить индексы активности от ISMв непроизводственной сфере. Исследуя субкомпонент занятости, можно отметить, что по сравнению с августом значение изменилось на 2.7 пункта до 50.4 пунктов, вплотную приблизившись к зоне сжатия:

В тоже время нисходящий тренд возник примерно в июле и напряженность на рынке труда стремительно возрастает. Всего за два месяца индекс упал с 56.2 до 50.4 пунктов:

Стоит помнить, что в сфере услуг заняты 86% населения. В тоже время фондовые индексы сильнее отреагировали на снижение индекса в производственном секторе ранее на этой неделе, так как 68% выручки из индекса S&P 500 дают компании производственного сектора.

Резюмируя: имеем классическую ситуация «плохие новости – хорошие новости», так как ухудшение экономических данных толкает ФРС на усиление кредитной экспансии. Относительно сентябрьского NFP, ожидания весьма вероятно заложены даже ниже публичного консенсуса (исходя из рассуждений выше), поэтому в случае совпадения данных с консенсусом или его превышения фондовый рынок вероятно отыграет вниз.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба