13 марта 2020 Tickmill Идиатулин Артур

Растущая дисфункция рынка казначейских облигаций США в условиях тотального «бегства в наличные» вынудила ФРС вмешаться с довольно резкой контрмерой – предложив рынку 1.5 трлн. долларов ликвидности через 1-месячные и 3-месячные операции РЕПО. 1 трлн. долларов ФРС предоставлял в четверг, сегодня рынку предложат еще $500 млрд. Согласно заявлению NY Fed, который выступает непосредственным спасителем рынков, операции по предоставлению ликвидности в колоссальном объеме 500 млрд. за раз будут регулярно осуществляться по крайней мере до 13 апреля. Все больше это напоминает старт QE4.

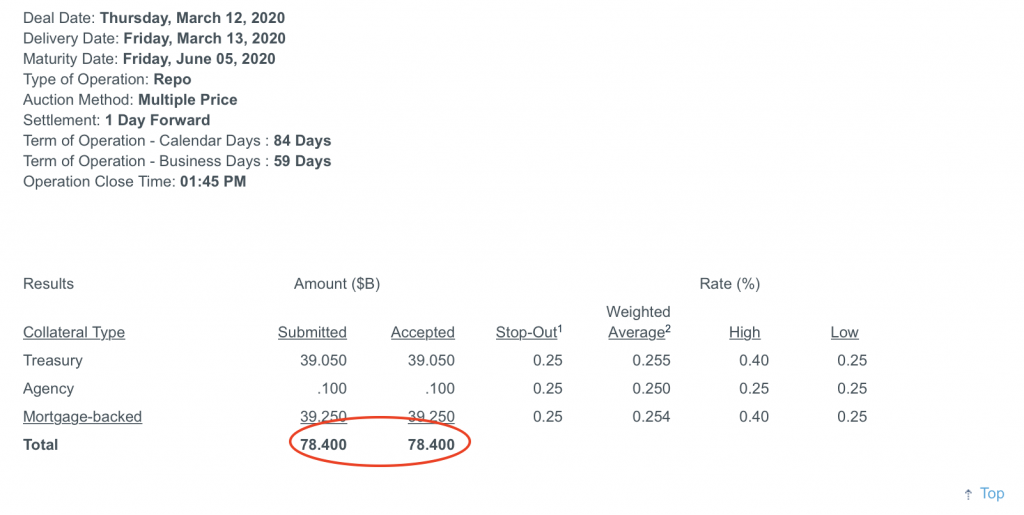

Тем не менее данные по вчерашнему «выкупу» ликвидности показывают, что проблема могла быть не в дефиците, так как дилеры подали заявок всего на 78.4 из лимита в 500 млрд. долларов:

Однако можно также предположить, что завышенный лимит по РЕПО скорее исполнял роль сигнальной функции (т.е. чтобы показать, что ФРС готов влить ликвидности столько сколько необходимо).

Фондовые индексы также слабо отреагировали на “лечение” рынка РЕПО и закрылись в сильном минусе в четверг.

Массивные РЕПО не смогли вернуть в норму и известный индикатор кредитного риска и риска ликвидности в банковском секторе – спред между ставками Libor и OIS. Ставка Libor является межбанковской ставкой по необеспеченным кредитам (т.е. в ней учитывается кредитный риск), ставка OIS - фиксированная ставка в процентном свопе (практически нет кредитного риска так как стороны «обмениваются» только процентными платежами). Расширение спреда между ставками фактически означает рост кредитного риска – в 2008 году при коллапсе Lehman Brothers он достигал 83 б.п. Вчерашнее РЕПО смогло лишь кратковременно погасить расширение спреда:

Источник: Zero Hedge

Все три реакции рынка, т.е. спрос на ликвидность в рамках РЕПО, падение фондового рынка и неустойчивый эффект в спреде Libor-OIS формируют ожидания более масштабной поддержки на мартовском заседании, которые включают даже такие радикальные сценарии как снижение ставки сразу на 100 базисных пунктов или возобновления QE, от которого пытался дистанцироваться ФРС несмотря на схожесть регулярных операций РЕПО с ним. Акцент рынка на поддержке ФРС также основывается на неубедительном заявлении Трампа о помощи через фискальный канал (в частности, через новое, масштабное снижение налогов), так как очевидно отказ демократов в кооперации должен иметь политический ущерб для президента, т.е. указать на его «беспомощность». В соответствии с этими ожиданиями, перспективы укрепления доллара в начале следующей недели, вероятно, будут сильно ограничены.

Тем не менее данные по вчерашнему «выкупу» ликвидности показывают, что проблема могла быть не в дефиците, так как дилеры подали заявок всего на 78.4 из лимита в 500 млрд. долларов:

Однако можно также предположить, что завышенный лимит по РЕПО скорее исполнял роль сигнальной функции (т.е. чтобы показать, что ФРС готов влить ликвидности столько сколько необходимо).

Фондовые индексы также слабо отреагировали на “лечение” рынка РЕПО и закрылись в сильном минусе в четверг.

Массивные РЕПО не смогли вернуть в норму и известный индикатор кредитного риска и риска ликвидности в банковском секторе – спред между ставками Libor и OIS. Ставка Libor является межбанковской ставкой по необеспеченным кредитам (т.е. в ней учитывается кредитный риск), ставка OIS - фиксированная ставка в процентном свопе (практически нет кредитного риска так как стороны «обмениваются» только процентными платежами). Расширение спреда между ставками фактически означает рост кредитного риска – в 2008 году при коллапсе Lehman Brothers он достигал 83 б.п. Вчерашнее РЕПО смогло лишь кратковременно погасить расширение спреда:

Источник: Zero Hedge

Все три реакции рынка, т.е. спрос на ликвидность в рамках РЕПО, падение фондового рынка и неустойчивый эффект в спреде Libor-OIS формируют ожидания более масштабной поддержки на мартовском заседании, которые включают даже такие радикальные сценарии как снижение ставки сразу на 100 базисных пунктов или возобновления QE, от которого пытался дистанцироваться ФРС несмотря на схожесть регулярных операций РЕПО с ним. Акцент рынка на поддержке ФРС также основывается на неубедительном заявлении Трампа о помощи через фискальный канал (в частности, через новое, масштабное снижение налогов), так как очевидно отказ демократов в кооперации должен иметь политический ущерб для президента, т.е. указать на его «беспомощность». В соответствии с этими ожиданиями, перспективы укрепления доллара в начале следующей недели, вероятно, будут сильно ограничены.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба