21 марта 2020 smart-lab.ru

1. Предположим, у вас есть 1 000 000 руб. на брокерском счете.

2. На графике с таймфреймом 1 неделя смотрим статистику изменения курса руб/дол. за всю историю и находим самую длинную красную свечу.

Ее длина равна примерно 5 000 пунктов. И этого делаем 2 вывода:

— это было самое сильное укрепление рубля в неделю за всю историю наблюдения.

— продажа непокрытых опциов пут со страйком менее 5 000 пунктов от текущего значения ведет к повышенному риску.

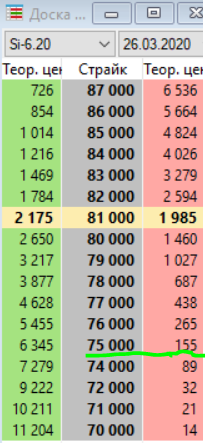

3 На сегодня цена фьючерса примерно 81 000 и этот страйк является центральным. Из 81 000 вычитаем 5 000, получаем 76 000. Смотрим доску недельных опционов СИ:

Теоретическая цена недельного 1 опциона PUT составляет 155 руб.

4. Расчет рисков и ГО.

— Делаем МИНИМУМ 30% запас средств на случай (который уже стал нормой) повышения требований биржи к марже.

Ваш 1 000 000 * 0,7 = 700 000, на которые можно торговать.

— Делаем запас ГО на случай, если до конца недели рубль укрепится до 75 000. Тогда ваш опцион пут станет центральным страйком и стоить не 155 руб., а примерно 1985 (цена центрального сейчас 81 000 страйка, выделена желтым). Тогда временный убыток с каждого опциона будет 1985 — 155 = -1830 руб.

- Смотрим ГО на продажу 1 опциона, оно равно 11 302 руб. (с учетом того, что страйк станет центральным.)

5. Торгуем:

— Предположим, вы продали 53 опциона PUT по 155 руб. и цена за неделю (до четверга 18:45) не изменилась или выросла. Вы заработали 155 * 53 = 8 215 руб., что составляет 1,085% за неделю или 52% годовых.

(Учитывая, что по 155 вряд ли удастся продать, а продадим дешевле + биржевые сборы + комиссии брокера, получим примерно 45...50% годовых.)

— Предположим, цена за неделю опустилась с 81 000 до 75 000.

На продажу 53 oпционов нужно 53 * 11 302 = 599 000 руб.

Запас на случай изменения курса до 75 000 нужно иметь 53 * 1 830 = 97 000 руб.

599 000 + 97 000 = 696 500 руб., что меньше имеющихся 700 000 руб.

И снова заработали 155 * 53 = 8 215 руб./ 45...50% годовых.

И ваш 1 000 000 при этом из 12 345 долл станет 13 157 долл. ;)

Примечания:

— все расчеты примерны, строились на допущениях, что фьючерс Си за неделю не упадет более, чем на 5 000 пп. и биржа не поднимет ГО более, чем на 30%.

— для специалистов в области опционов и мат. статистики можно использовать опционы с другими страйками.

— для месячных и квартальных опционов можно попробовать использовать опционы кол по той же методике.

— указание на фактические, логические или арифметические ошибки будут приняты с благодарностью.

2. На графике с таймфреймом 1 неделя смотрим статистику изменения курса руб/дол. за всю историю и находим самую длинную красную свечу.

Ее длина равна примерно 5 000 пунктов. И этого делаем 2 вывода:

— это было самое сильное укрепление рубля в неделю за всю историю наблюдения.

— продажа непокрытых опциов пут со страйком менее 5 000 пунктов от текущего значения ведет к повышенному риску.

3 На сегодня цена фьючерса примерно 81 000 и этот страйк является центральным. Из 81 000 вычитаем 5 000, получаем 76 000. Смотрим доску недельных опционов СИ:

Теоретическая цена недельного 1 опциона PUT составляет 155 руб.

4. Расчет рисков и ГО.

— Делаем МИНИМУМ 30% запас средств на случай (который уже стал нормой) повышения требований биржи к марже.

Ваш 1 000 000 * 0,7 = 700 000, на которые можно торговать.

— Делаем запас ГО на случай, если до конца недели рубль укрепится до 75 000. Тогда ваш опцион пут станет центральным страйком и стоить не 155 руб., а примерно 1985 (цена центрального сейчас 81 000 страйка, выделена желтым). Тогда временный убыток с каждого опциона будет 1985 — 155 = -1830 руб.

- Смотрим ГО на продажу 1 опциона, оно равно 11 302 руб. (с учетом того, что страйк станет центральным.)

5. Торгуем:

— Предположим, вы продали 53 опциона PUT по 155 руб. и цена за неделю (до четверга 18:45) не изменилась или выросла. Вы заработали 155 * 53 = 8 215 руб., что составляет 1,085% за неделю или 52% годовых.

(Учитывая, что по 155 вряд ли удастся продать, а продадим дешевле + биржевые сборы + комиссии брокера, получим примерно 45...50% годовых.)

— Предположим, цена за неделю опустилась с 81 000 до 75 000.

На продажу 53 oпционов нужно 53 * 11 302 = 599 000 руб.

Запас на случай изменения курса до 75 000 нужно иметь 53 * 1 830 = 97 000 руб.

599 000 + 97 000 = 696 500 руб., что меньше имеющихся 700 000 руб.

И снова заработали 155 * 53 = 8 215 руб./ 45...50% годовых.

И ваш 1 000 000 при этом из 12 345 долл станет 13 157 долл. ;)

Примечания:

— все расчеты примерны, строились на допущениях, что фьючерс Си за неделю не упадет более, чем на 5 000 пп. и биржа не поднимет ГО более, чем на 30%.

— для специалистов в области опционов и мат. статистики можно использовать опционы с другими страйками.

— для месячных и квартальных опционов можно попробовать использовать опционы кол по той же методике.

— указание на фактические, логические или арифметические ошибки будут приняты с благодарностью.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба