16 мая 2020 Tickmill Идиатулин Артур

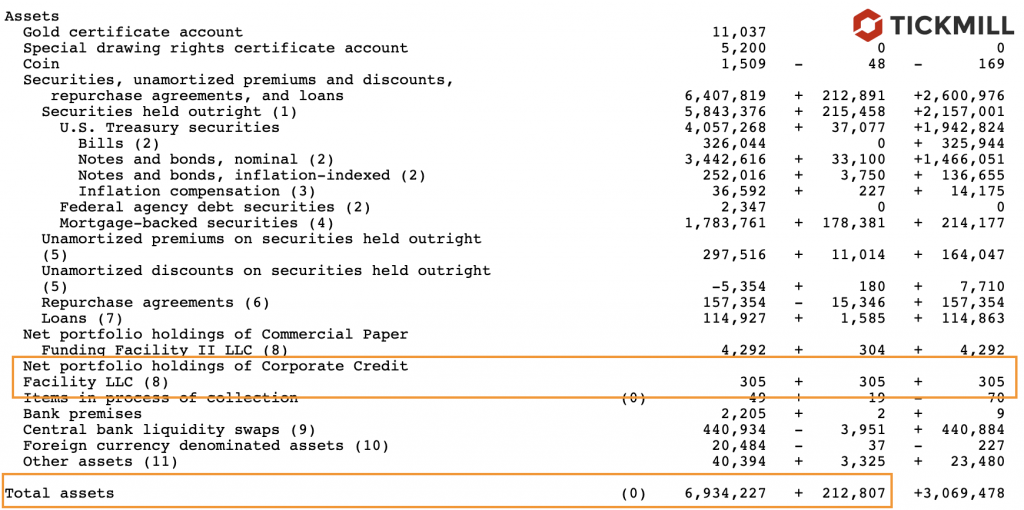

ФРС протянула руку помощи корпоративному рынку облигаций, прикупив первую порцию активов на 305 млн. долларов показали данные по балансу ЦБ, опубликованные в четверг.

Покупки ETF и прямые покупки облигаций, судя по всплеску объемов, начались во вторник. Они являются частью экстренной программы выкупа активов, призванной смягчить последствия коронавирусного шока для экономики и финансовых рынков США. Идея внедрения данного кредитного механизма проста: коммерческие банки будут охотней кредитовать компании если будут знать, что на вторичном рынке долга есть спрос (т.е. гарантированный покупатель в виде ЦБ). Больше важны не сами покупки ЦБ, а потенциал покупок в случае необходимости (т.е. сигнальная функция).

Кроме того, низкие ставки в предыдущее десятилетие резко стимулировали инфляцию корпоративного долга, а так как каждое обязательство чей-то актив, кто-то этот весь огромный долг держит у себя на балансах. Рост ставок на корпоративном рынке будет означать обесценение активов держателей этого долга (например банков). А это уже рост системного риска, который ФРС также пытается сдерживать:

Прирост корпоративного долга за период с 2009 по 2019 год превысил прирост за период с 2001 по 2008 более чем в 3.5 раза.

Сам факт, что на рынке корпоративного долга будет присутствовать гарантированный спрос вероятно оказал сильный стимулирующий эффект, что возможно объясняет дивергенцию фондового рынка с реальным состоянием экономики.

Покупки, совершенные в среду, не были включены в отчет, так как данные публикуются с задержкой в один день. Данные о них будут доступны в отчете на следующей неделе. Кроме того, Федрезерв не будет раскрывать конкретные названия компаний в еженедельных апдейтах, но будет делать это раз в месяц.

На неделе, оканчивающейся в среду, активы на балансе ЦБ выросли до 6.93 трлн. долларов.

Покупки ETF и прямые покупки облигаций, судя по всплеску объемов, начались во вторник. Они являются частью экстренной программы выкупа активов, призванной смягчить последствия коронавирусного шока для экономики и финансовых рынков США. Идея внедрения данного кредитного механизма проста: коммерческие банки будут охотней кредитовать компании если будут знать, что на вторичном рынке долга есть спрос (т.е. гарантированный покупатель в виде ЦБ). Больше важны не сами покупки ЦБ, а потенциал покупок в случае необходимости (т.е. сигнальная функция).

Кроме того, низкие ставки в предыдущее десятилетие резко стимулировали инфляцию корпоративного долга, а так как каждое обязательство чей-то актив, кто-то этот весь огромный долг держит у себя на балансах. Рост ставок на корпоративном рынке будет означать обесценение активов держателей этого долга (например банков). А это уже рост системного риска, который ФРС также пытается сдерживать:

Прирост корпоративного долга за период с 2009 по 2019 год превысил прирост за период с 2001 по 2008 более чем в 3.5 раза.

Сам факт, что на рынке корпоративного долга будет присутствовать гарантированный спрос вероятно оказал сильный стимулирующий эффект, что возможно объясняет дивергенцию фондового рынка с реальным состоянием экономики.

Покупки, совершенные в среду, не были включены в отчет, так как данные публикуются с задержкой в один день. Данные о них будут доступны в отчете на следующей неделе. Кроме того, Федрезерв не будет раскрывать конкретные названия компаний в еженедельных апдейтах, но будет делать это раз в месяц.

На неделе, оканчивающейся в среду, активы на балансе ЦБ выросли до 6.93 трлн. долларов.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба