26 декабря 2024 БКС Экспресс | HeadHunter

В стратегии на 2025 г. представлен взгляд на российский рынок, отдельные отрасли и бумаги. Целевая цена акции представителя технологического сектора Хэдхантера на горизонте года — 5700 руб., взгляд на бумагу — «Позитивный». В этой публикации рассказываем, что ждет компанию в 2025 г.

Подтверждаем «Позитивный» взгляд на акции Хэдхантера. Мы снизили целевую цену на 12 месяцев вперед на 11%, до 5700 руб., в результате ухудшения наших ожиданий по макровводным.

При этом даже после обновления прогнозов, на наш взгляд, оценка и перспективы бизнеса выглядят привлекательно.

Взгляд на компанию

Хорошие перспективы долгосрочно, регулярные дивиденды, но возможное замедление роста в 2025 г. Хэдхантер — лидер онлайн-поиска персонала в России. Повышение конкуренции за персонал в РФ стало ключевым драйвером сильных финансовых результатов за 2023 г. и 9 месяцев 2024 г.

Ждем, что долгосрочно конкуренция за персонал продолжит способствовать росту выручки компании. Однако если прогнозы наших экономистов реализуются, динамика ВВП в 2025 г. будет слабой, а рост выручки Хэдхантера временно замедлится, по нашей оценке.

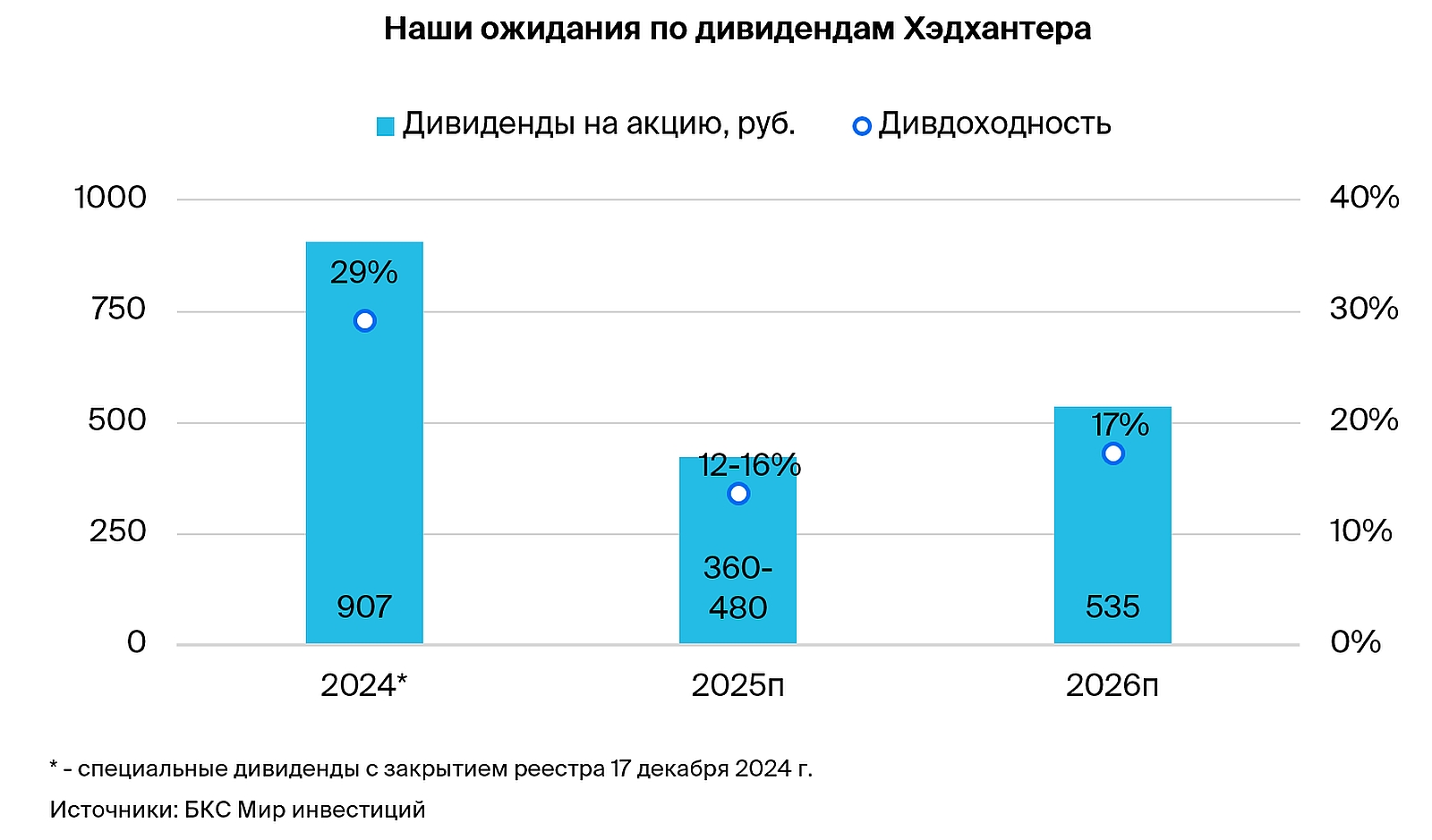

Компания возобновила выплату дивидендов после редомициляции, распределив почти все денежные средства на балансе. В дальнейшем Хэдхантер планирует платить дивиденды минимум раз в год.

У компании околонулевая долговая нагрузка, что является позитивным фактором в условиях высоких процентных ставок.

Драйверы роста

В долгосрочной перспективе рост реального ВВП и конкуренция за рабочую силу. Безработица в РФ остается на исторических минимумах. В октябре 2024 г. ее уровень составил 2,3%. Конкуренция за персонал остается высокой и в сочетании с ростом ВВП должна способствовать увеличению выручки Хэдхантера.

Регулярные дивиденды, выкуп акций. Ждем, что Хэдхантер будет выплачивать 75–100% чистой прибыли в качестве дивидендов с частотой минимум раз в год. За 2025 г. прогнозируем дивиденды в размере 360–480 руб. на акцию, что предполагает дивдоходность 12–16%.

У компании есть программа выкупа акций. Срок действия — с 30 сентября 2024 г. по 29 сентября 2025 г. Сумма выкупа — 9,6 млрд руб.

Ключевые риски

Высокая чувствительность бизнеса к динамике ВВП. Выручка компании напрямую зависит от динамики ВВП и активности бизнеса. Оба эти показателя, вероятнее всего, окажутся под давлением в случае сохранения высокой ключевой ставки.

Наши экономисты ждут, что высокие процентные ставки приведут к отсутствию роста ВВП в 2025 г., а в I полугодии 2025 г. — к его снижению относительно II полугодия 2024 г. Исторически слабость ВВП приводила скорее к замедлению роста бизнеса, чем к снижению.

Регулирование, конкуренция. Регулирование и конкуренция могут стать значимыми факторами долгосрочно, но пока их влияние ограничено.

Еще одна важная вводная для наших прогнозов по Хэдхантеру — предположение о том, что компания сохранит право на льготную ставку налога на прибыль в ближайшие годы. Если статус компании поменяется и она потеряет право на льготы, это может негативно отразиться на оценке.

Основные изменения

Учли ожидания более слабой динамики ВВП в 2025 г. Мы также внесли небольшие изменения в наши прогнозы по 2024 г., но значимо снизили ожидания по 2025 г. Тем не менее ждем роста выручки и прибыли компании по итогам 2025 г. и ускорения роста в 2026 г.

Также учли позитивный эффект от повышения уверенности компании в том, что она будет платить налог на прибыль по льготной ставке в ближайшие годы. Консенсус-прогноз СПбМТСБ близок к нашим ожиданиям на 2024 г., но на 2025 г. наши прогнозы консервативнее.

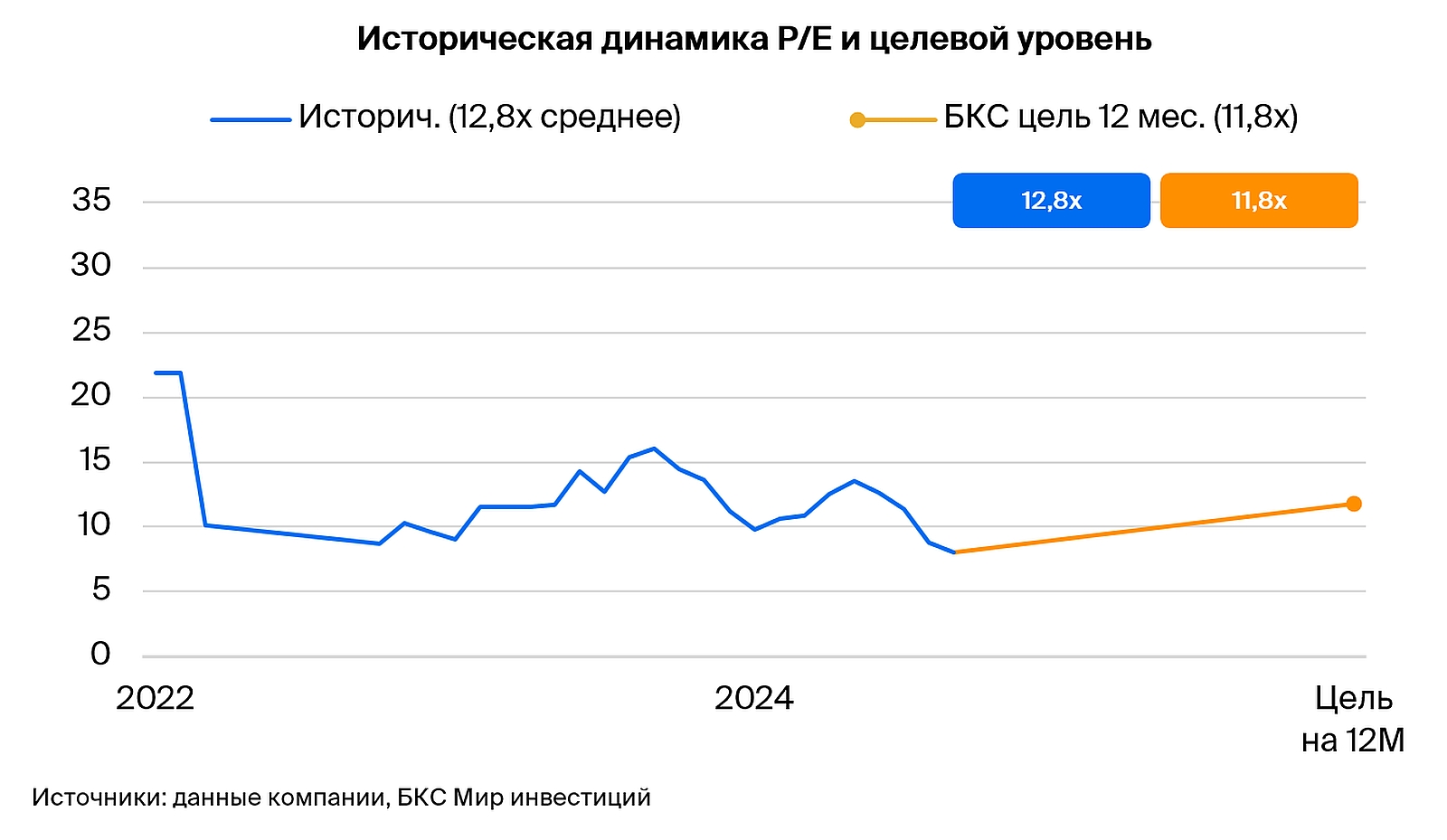

Наш целевой P/E на 12 месяцев вперед составляет 12х — близко к среднему в 13х в 2022–2024 гг.

Наша целевая цена на 12 месяцев вперед в 5700 руб. предполагает избыточную доходность 52% и «Позитивный» взгляд.

Считаем, что если выручка компании в 2025 г. не снизится, а замедлится, как мы прогнозируем, текущая оценка бумаг остается привлекательной. По нашим расчетам, акции торгуются с мультипликатором P/E всего 6,6х на базе нашего прогноза прибыли на 2025 г. Это даже ниже, чем у малорастущих телеком-операторов.

Подтверждаем «Позитивный» взгляд на акции Хэдхантера. Мы снизили целевую цену на 12 месяцев вперед на 11%, до 5700 руб., в результате ухудшения наших ожиданий по макровводным.

При этом даже после обновления прогнозов, на наш взгляд, оценка и перспективы бизнеса выглядят привлекательно.

Взгляд на компанию

Хорошие перспективы долгосрочно, регулярные дивиденды, но возможное замедление роста в 2025 г. Хэдхантер — лидер онлайн-поиска персонала в России. Повышение конкуренции за персонал в РФ стало ключевым драйвером сильных финансовых результатов за 2023 г. и 9 месяцев 2024 г.

Ждем, что долгосрочно конкуренция за персонал продолжит способствовать росту выручки компании. Однако если прогнозы наших экономистов реализуются, динамика ВВП в 2025 г. будет слабой, а рост выручки Хэдхантера временно замедлится, по нашей оценке.

Компания возобновила выплату дивидендов после редомициляции, распределив почти все денежные средства на балансе. В дальнейшем Хэдхантер планирует платить дивиденды минимум раз в год.

У компании околонулевая долговая нагрузка, что является позитивным фактором в условиях высоких процентных ставок.

Драйверы роста

В долгосрочной перспективе рост реального ВВП и конкуренция за рабочую силу. Безработица в РФ остается на исторических минимумах. В октябре 2024 г. ее уровень составил 2,3%. Конкуренция за персонал остается высокой и в сочетании с ростом ВВП должна способствовать увеличению выручки Хэдхантера.

Регулярные дивиденды, выкуп акций. Ждем, что Хэдхантер будет выплачивать 75–100% чистой прибыли в качестве дивидендов с частотой минимум раз в год. За 2025 г. прогнозируем дивиденды в размере 360–480 руб. на акцию, что предполагает дивдоходность 12–16%.

У компании есть программа выкупа акций. Срок действия — с 30 сентября 2024 г. по 29 сентября 2025 г. Сумма выкупа — 9,6 млрд руб.

Ключевые риски

Высокая чувствительность бизнеса к динамике ВВП. Выручка компании напрямую зависит от динамики ВВП и активности бизнеса. Оба эти показателя, вероятнее всего, окажутся под давлением в случае сохранения высокой ключевой ставки.

Наши экономисты ждут, что высокие процентные ставки приведут к отсутствию роста ВВП в 2025 г., а в I полугодии 2025 г. — к его снижению относительно II полугодия 2024 г. Исторически слабость ВВП приводила скорее к замедлению роста бизнеса, чем к снижению.

Регулирование, конкуренция. Регулирование и конкуренция могут стать значимыми факторами долгосрочно, но пока их влияние ограничено.

Еще одна важная вводная для наших прогнозов по Хэдхантеру — предположение о том, что компания сохранит право на льготную ставку налога на прибыль в ближайшие годы. Если статус компании поменяется и она потеряет право на льготы, это может негативно отразиться на оценке.

Основные изменения

Учли ожидания более слабой динамики ВВП в 2025 г. Мы также внесли небольшие изменения в наши прогнозы по 2024 г., но значимо снизили ожидания по 2025 г. Тем не менее ждем роста выручки и прибыли компании по итогам 2025 г. и ускорения роста в 2026 г.

Также учли позитивный эффект от повышения уверенности компании в том, что она будет платить налог на прибыль по льготной ставке в ближайшие годы. Консенсус-прогноз СПбМТСБ близок к нашим ожиданиям на 2024 г., но на 2025 г. наши прогнозы консервативнее.

Наш целевой P/E на 12 месяцев вперед составляет 12х — близко к среднему в 13х в 2022–2024 гг.

Наша целевая цена на 12 месяцев вперед в 5700 руб. предполагает избыточную доходность 52% и «Позитивный» взгляд.

Считаем, что если выручка компании в 2025 г. не снизится, а замедлится, как мы прогнозируем, текущая оценка бумаг остается привлекательной. По нашим расчетам, акции торгуются с мультипликатором P/E всего 6,6х на базе нашего прогноза прибыли на 2025 г. Это даже ниже, чем у малорастущих телеком-операторов.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба