26 декабря 2024 БКС Экспресс | РусГидро

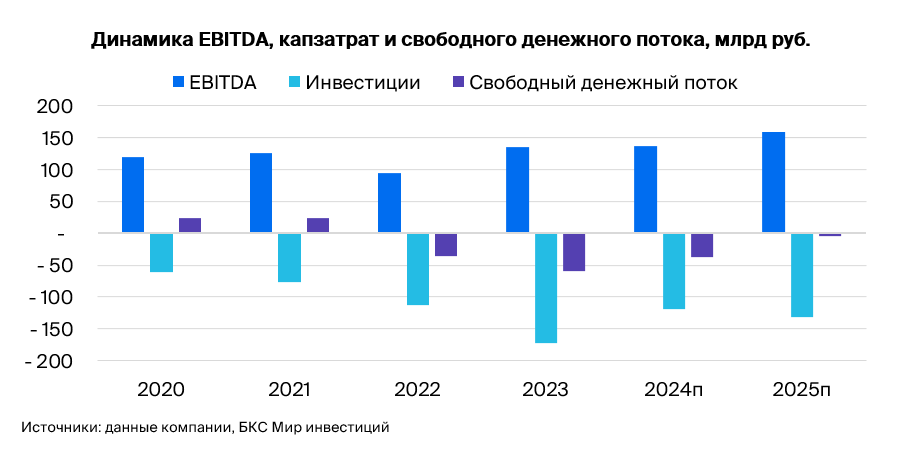

Снизили целевую цену на 12 месяцев по бумагам РусГидро до 0,41 руб. за акцию, при этом сохранили «Негативный» взгляд. EBITDA в III квартале выросла на 29% год к году (г/г), хотя рост процентных расходов привел к снижению чистой прибыли. Компания продолжила масштабные инвестиции, потратив 55 млрд руб. за квартал. В результате свободный денежный поток за квартал отрицательный (-40 млрд руб.). Не удивительно, что компания решила пока не платить дивиденды за 2023 г.: долг вырос до 423 млрд руб., а соотношение Чистый долг/EBITDA — до 3х.

Взгляд на компанию

ГЭС — прибыльный основной бизнес. Гидроэлектростанции производят очень дешевую электроэнергию. Дальневосточный блок, который раньше был головной болью в финансовом плане, в 2023 г., после повышения тарифов, также показал хорошие результаты. Во II полугодии 2024 г. благодаря индексации цены на газ гидростанции получили дополнительный рост маржинальности, поскольку спотовые цены в Европейской части России выросли вслед за газом. Гидрогенерация компании прибыльная, но после индексации тарифов на Дальнем Востоке опять начали расти расходы на топливо. Также повышение капзатрат сильно ухудшает общую картину, поскольку компания вынуждена увеличивать долговое финансирование.

Драйверы роста

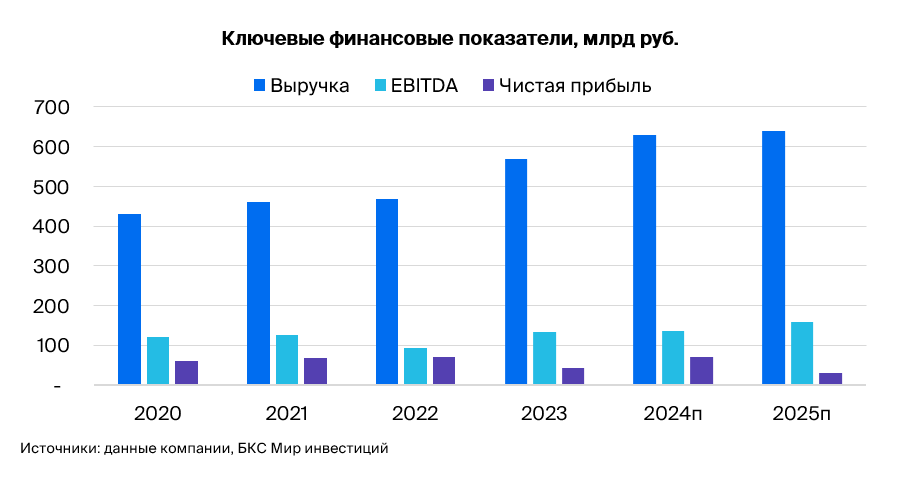

Увеличение выручки. В III квартале 2024 г. выручка выросла на 20% г/г во многом благодаря индексации тарифов. Это позволило РусГидро, даже несмотря на опережающий рост расходов на топливо, увеличить операционную прибыль холдинга. EBITDA выросла на 29% г/г до 34,7 млрд руб. Скорректированная чистая прибыль снизилась в годовом сопоставлении до 15,7 млрд руб. из-за существенного роста процентных расходов.

Шанс получить дивиденды. Компания вряд ли выплатит дивиденды за 2023 г. Выплаты за 2024 г. возможны, но вероятность также низкая. Выплата дивидендов могла бы стать позитивным фактором для РусГидро. Компания сохраняет дивидендную политику, что обнадеживает инвесторов.

Ключевые риски

Большие капзатраты остаются основным финансовым вызовом для РусГидро. Увеличение инвестиций требует роста долга (чистый долг на 30 сентября составил 423 млрд руб.), а процентные расходы достигли значимых 15,7 млрд руб., что привело к снижению чистой прибыли. Пока инвестиции требуют заимствований, ситуация не будет кардинально улучшаться.

Отмечаем как позитивные, так и негативные сигналы в результатах за III квартал, но пока скептически смотрим на РусГидро, поскольку долг становится существенным и довольно дорогим в обслуживании.

Основные изменения

Обновление чистого долга компании, стоимости долга и капитала. Мы обновили ряд финансовых показателей в нашей модели, в частности размер чистого долга, финансовые показатели на этот год, безрисковую ставку и прочее.

Мы используем оценку по модели дисконтированных денежных потоков (средневзвешенная стоимость капитала — 21,5%, темпы роста в постпрогнозный период — 5%). Новая целевая цена на 12 месяцев —0,41 руб. за акцию.

Оценка может вырасти, если РусГидро удастся сократить капзатраты. Это маловероятно, поскольку проекты компании важны для инфраструктуры Дальнего Востока, но некоторая оптимизация возможна. В ближайшие годы свободный денежный поток останется под давлением капвложений.

Взгляд на компанию

ГЭС — прибыльный основной бизнес. Гидроэлектростанции производят очень дешевую электроэнергию. Дальневосточный блок, который раньше был головной болью в финансовом плане, в 2023 г., после повышения тарифов, также показал хорошие результаты. Во II полугодии 2024 г. благодаря индексации цены на газ гидростанции получили дополнительный рост маржинальности, поскольку спотовые цены в Европейской части России выросли вслед за газом. Гидрогенерация компании прибыльная, но после индексации тарифов на Дальнем Востоке опять начали расти расходы на топливо. Также повышение капзатрат сильно ухудшает общую картину, поскольку компания вынуждена увеличивать долговое финансирование.

Драйверы роста

Увеличение выручки. В III квартале 2024 г. выручка выросла на 20% г/г во многом благодаря индексации тарифов. Это позволило РусГидро, даже несмотря на опережающий рост расходов на топливо, увеличить операционную прибыль холдинга. EBITDA выросла на 29% г/г до 34,7 млрд руб. Скорректированная чистая прибыль снизилась в годовом сопоставлении до 15,7 млрд руб. из-за существенного роста процентных расходов.

Шанс получить дивиденды. Компания вряд ли выплатит дивиденды за 2023 г. Выплаты за 2024 г. возможны, но вероятность также низкая. Выплата дивидендов могла бы стать позитивным фактором для РусГидро. Компания сохраняет дивидендную политику, что обнадеживает инвесторов.

Ключевые риски

Большие капзатраты остаются основным финансовым вызовом для РусГидро. Увеличение инвестиций требует роста долга (чистый долг на 30 сентября составил 423 млрд руб.), а процентные расходы достигли значимых 15,7 млрд руб., что привело к снижению чистой прибыли. Пока инвестиции требуют заимствований, ситуация не будет кардинально улучшаться.

Отмечаем как позитивные, так и негативные сигналы в результатах за III квартал, но пока скептически смотрим на РусГидро, поскольку долг становится существенным и довольно дорогим в обслуживании.

Основные изменения

Обновление чистого долга компании, стоимости долга и капитала. Мы обновили ряд финансовых показателей в нашей модели, в частности размер чистого долга, финансовые показатели на этот год, безрисковую ставку и прочее.

Мы используем оценку по модели дисконтированных денежных потоков (средневзвешенная стоимость капитала — 21,5%, темпы роста в постпрогнозный период — 5%). Новая целевая цена на 12 месяцев —0,41 руб. за акцию.

Оценка может вырасти, если РусГидро удастся сократить капзатраты. Это маловероятно, поскольку проекты компании важны для инфраструктуры Дальнего Востока, но некоторая оптимизация возможна. В ближайшие годы свободный денежный поток останется под давлением капвложений.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба