28 декабря 2024 БКС Экспресс | Газпром

Подтверждаем торговую идею «Лонг Газпром» с целевой доходностью 10% с открытия идеи к началу февраля. Котировки оставались под давлением вместе с акциями широкого рынка на фоне ухудшения геополитической конъюнктуры. При этом новостной фон вокруг компании стал позитивнее, а краткосрочные драйверы все еще не полностью отражены в стоимости акций.

Главное

• Три наиболее вероятных катализатора роста:

Потенциальный анонс новых экспортных направлений.

Холодная зима в Европе — стабильно высокие цены на газ как следствие.

Позитивные сигналы о том, что дивиденды Газпрома могут утвердить.

• Оценка: «Позитивный» взгляд на 12 месяцев с целевой ценой 190 руб. за акцию (+48% к текущей цене), при оценке 2,6х по мультипликатору Р/Е на 2025.

• Доходность: ждем 10% с открытия идеи до начала февраля за счет роста котировок.

• Риски: макроэкономические, геополитические, отмена дивидендов.

В деталях

Драйверы роста сохраняются

Акции Газпрома оставались под давлением продавцов на фоне ухудшения геополитической обстановки и макроэкономических показателей в России. Мы по-прежнему считаем, что рынок может в краткосрочной перспективе переоценить бумаги компании с появлением драйверов роста. Разберем каждый из возможных катализаторов.

Потенциальный анонс новых экспортных направлений

Сейчас власти РФ и Газпром активно ищут новых покупателей российского газа. Новые контракты с иностранцами могут существенно поддержать выручку и котировки. Сделка с Ираном на 100 млрд кубометров газа в год выглядит перспективно с точки зрения дальнейшего реэкспорта в Пакистан и Индию.

«Сила Сибири – 2» или газопровод через Казахстан могут заметно увеличить поставки в Китай. Превращение Турции в газовый хаб также увеличит спрос на газ из РФ. И хотя мы считаем заключение крупных контрактов в ближайшие 12 месяцев маловероятным, новости о работе в этом направлении позитивно воспринимаются рынком и способствуют росту котировок акций Газпрома.

Скачок цен на газ в Европе в ожидании холодной зимы

В Европе из-за холодов активно расходуется газ из подземных хранилищ. Европейский центр среднесрочных прогнозов погоды прогнозирует самую холодную зиму с момента отказа от российского газа. Европу ждет нормальная зима после двух подряд аномально теплых. Это может продемонстрировать уязвимость региона в текущих условиях и вызвать скачок цен на газ.

Контракт на транзит газа через Украину истекает 31 декабря, а подписание нового уже практически невозможно. Часть выбывших европейских объемов Газпром компенсирует через Турцию, что смягчает эффект падения выручки от поставок газа через Украину.

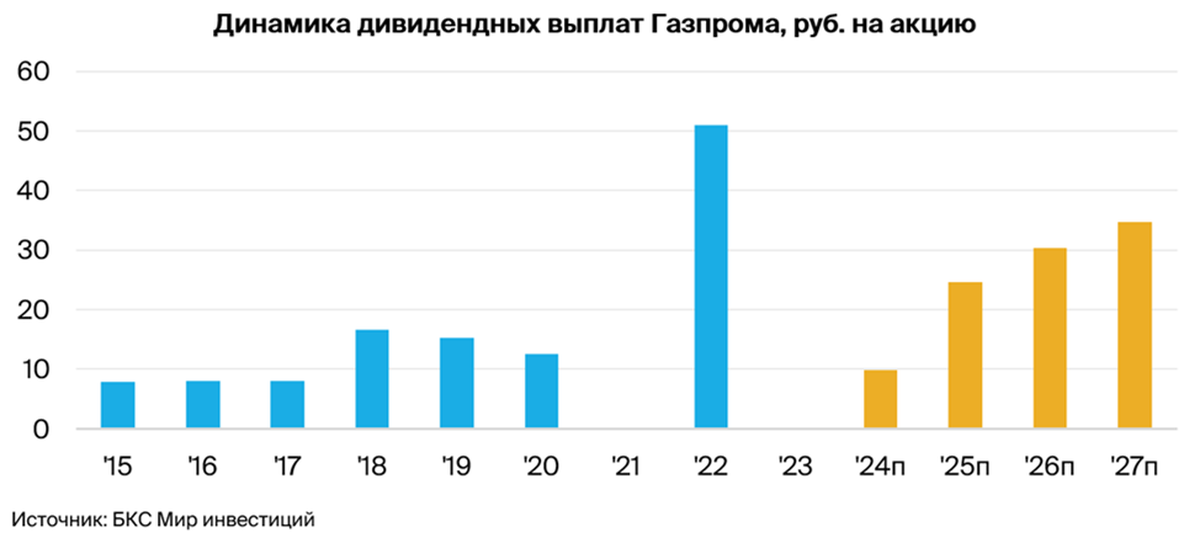

Позитивные сигналы менеджмента, что дивиденды Газпрома могут утвердить

После заявлений министра финансов Антона Силуанова о том, что в бюджете не заложены дивиденды Газпрома, мы ожидаем, что компания направит на выплаты 25% чистой прибыли. Считаем, что менеджмент может порекомендовать совету директоров и 50%, но одобрение основного акционера, государства, сложно спрогнозировать поле заявления главы Минфина.

Сильные финансовые результаты за 2024 г. и снижение долговой нагрузки ниже пороговых 2,5х могут изменить планы властей. В базовом сценарии ждем дивиденды за 2024 г. в размере 10 руб. на акцию. Тем не менее не исключаем и 20 руб. на акцию, если изменится риторика правительства.

Ждем от идеи доходность в 10% за три месяца

Мы ожидаем высокого роста котировок на фоне восстановления рынка. Среди ключевых предпосылок — текущая перепроданность акций и новые катализаторы в ближайшее время. Ключевыми риски — геополитика и макроэкономика.

Газпром — одна из самых чувствительных к изменению геополитической конъюнктуры компаний на рынке РФ. Кроме того, информация о возможной отмене дивидендов за 2024 г. может оказать существенное давление на котировки.

У нас «Позитивный» взгляд на акции Газпрома на горизонте 12 месяцев с целевой ценой в 190 руб. за акцию (+48% с текущих уровней). Бумаги торгуются по мультипликатору Р/Е 2,6х на базе нашего прогноза прибыли на 2025 г.

Главное

• Три наиболее вероятных катализатора роста:

Потенциальный анонс новых экспортных направлений.

Холодная зима в Европе — стабильно высокие цены на газ как следствие.

Позитивные сигналы о том, что дивиденды Газпрома могут утвердить.

• Оценка: «Позитивный» взгляд на 12 месяцев с целевой ценой 190 руб. за акцию (+48% к текущей цене), при оценке 2,6х по мультипликатору Р/Е на 2025.

• Доходность: ждем 10% с открытия идеи до начала февраля за счет роста котировок.

• Риски: макроэкономические, геополитические, отмена дивидендов.

В деталях

Драйверы роста сохраняются

Акции Газпрома оставались под давлением продавцов на фоне ухудшения геополитической обстановки и макроэкономических показателей в России. Мы по-прежнему считаем, что рынок может в краткосрочной перспективе переоценить бумаги компании с появлением драйверов роста. Разберем каждый из возможных катализаторов.

Потенциальный анонс новых экспортных направлений

Сейчас власти РФ и Газпром активно ищут новых покупателей российского газа. Новые контракты с иностранцами могут существенно поддержать выручку и котировки. Сделка с Ираном на 100 млрд кубометров газа в год выглядит перспективно с точки зрения дальнейшего реэкспорта в Пакистан и Индию.

«Сила Сибири – 2» или газопровод через Казахстан могут заметно увеличить поставки в Китай. Превращение Турции в газовый хаб также увеличит спрос на газ из РФ. И хотя мы считаем заключение крупных контрактов в ближайшие 12 месяцев маловероятным, новости о работе в этом направлении позитивно воспринимаются рынком и способствуют росту котировок акций Газпрома.

Скачок цен на газ в Европе в ожидании холодной зимы

В Европе из-за холодов активно расходуется газ из подземных хранилищ. Европейский центр среднесрочных прогнозов погоды прогнозирует самую холодную зиму с момента отказа от российского газа. Европу ждет нормальная зима после двух подряд аномально теплых. Это может продемонстрировать уязвимость региона в текущих условиях и вызвать скачок цен на газ.

Контракт на транзит газа через Украину истекает 31 декабря, а подписание нового уже практически невозможно. Часть выбывших европейских объемов Газпром компенсирует через Турцию, что смягчает эффект падения выручки от поставок газа через Украину.

Позитивные сигналы менеджмента, что дивиденды Газпрома могут утвердить

После заявлений министра финансов Антона Силуанова о том, что в бюджете не заложены дивиденды Газпрома, мы ожидаем, что компания направит на выплаты 25% чистой прибыли. Считаем, что менеджмент может порекомендовать совету директоров и 50%, но одобрение основного акционера, государства, сложно спрогнозировать поле заявления главы Минфина.

Сильные финансовые результаты за 2024 г. и снижение долговой нагрузки ниже пороговых 2,5х могут изменить планы властей. В базовом сценарии ждем дивиденды за 2024 г. в размере 10 руб. на акцию. Тем не менее не исключаем и 20 руб. на акцию, если изменится риторика правительства.

Ждем от идеи доходность в 10% за три месяца

Мы ожидаем высокого роста котировок на фоне восстановления рынка. Среди ключевых предпосылок — текущая перепроданность акций и новые катализаторы в ближайшее время. Ключевыми риски — геополитика и макроэкономика.

Газпром — одна из самых чувствительных к изменению геополитической конъюнктуры компаний на рынке РФ. Кроме того, информация о возможной отмене дивидендов за 2024 г. может оказать существенное давление на котировки.

У нас «Позитивный» взгляд на акции Газпрома на горизонте 12 месяцев с целевой ценой в 190 руб. за акцию (+48% с текущих уровней). Бумаги торгуются по мультипликатору Р/Е 2,6х на базе нашего прогноза прибыли на 2025 г.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба