26 декабря 2024 БКС Экспресс | Новатэк

В стратегии на 2025 г. представлен взгляд на российский рынок, отдельные отрасли и бумаги. Целевая цена акции представителя нефтегазового сектора НОВАТЭКа на горизонте года — 1400 руб., взгляд на бумагу — «Позитивный». В этой публикации рассказываем, что ждет компанию в 2025 г.

Мы повысили целевую цену НОВАТЭКа на 8%, до 1400 руб. за акцию, после того, как подняли безрисковую ставку. Подтверждаем «Позитивный» взгляд при расчетной избыточной доходности 58%. Проблемы с танкерами для «Арктик СПГ – 2» еще не решены, однако в I полугодии 2025 г. компания может получить два судна для проекта. Это может стать позитивным катализатором.

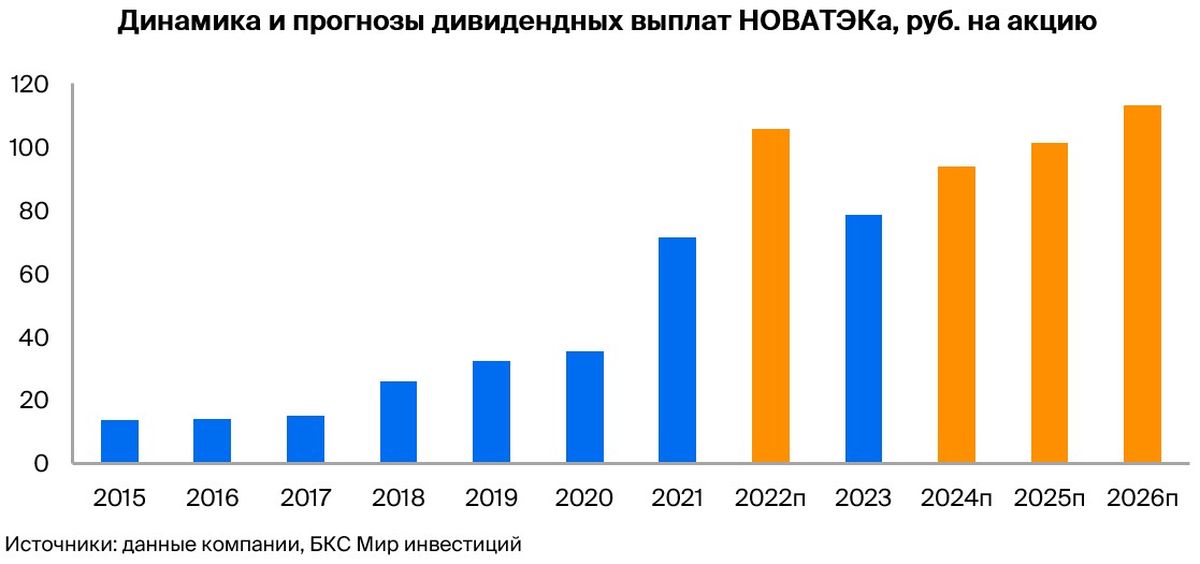

Акции НОВАТЭКа торгуются с мультипликатором P/E3,7x на базе нашего прогноза прибыли на 2025 г., то есть с дисконтом 65% к 10-летней средней. Мы ожидаем дивиденды за полный 2024 г. в размере 94 руб. на акцию (дивидендная доходность 11%).

Взгляд на компанию

Рост производства СПГ — ключевой вопрос, линии 1 и 2 «Арктик СПГ – 2» готовы к работе, но нет танкеров. В январе должна заработать вторая производственная линия «Арктик СПГ – 2». Выпуск СПГ на первой линии начался год назад. Из-за санкций на СПГ-танкеры объемы пока очень небольшие, за короткий период летней навигации было всего около пяти поставок.

Отметим, что в 2024 г. мы исключили третью линию из нашей модели, как и все перспективные СПГ-проекты («Мурманский СПГ» и т. д.). Оцениваем только действующие и почти завершенные проекты, хотя и предполагаем, что логистические вопросы 1-й и 2-й линий в целом будут решены к 2030 г.

Устойчивый бизнес, низкая долговая нагрузка, эффективный менеджмент. У НОВАТЭКа как материнской компании низкий чистый долг ($1,9 млрд в I полугодии), высокий операционный денежный поток ($2 млрд в I полугодии) и устойчивый основной бизнес. Выпуск жидких углеводородов вырос за 9 месяцев 2024 г. на 13% в годовом сопоставлении. У менеджмента отличные показатели операционной деятельности.

Так, «Ямал СПГ» был запущен в рамках бюджета и с опережением графика — весьма редкое явление для крупных мировых СПГ-проектов. Это подтверждает наше мнение, что «Арктик СПГ – 2» в итоге решит логистические проблемы, но на это могут уйти годы. Отметим, что НОВАТЭК находится под санкциями, что несет средне-высокие риски для бизнес-модели компании с учетом ее ориентации на СПГ-проекты.

Драйверы роста

Возможный катализатор — получение двух СПГ-танкеров ледового класса для «Арктик СПГ – 2» в I полугодии 2025 г. На 1-й линии выпуск СПГ в небольших объемах начался в августе прошлого года — в период короткого сезона арктической летней навигации. В ближайшие полгода компания может получить два новых СПГ-танкера ледового класса, что может поддержать котировки НОВАТЭКа. Это, скорее всего, позволит с 2025 г. загрузить мощности линий 1 и 2 на 30% при наличии достаточного числа заказчиков.

Рост добычи жидких углеводородов — позитивный фактор. Объем добычи жидких углеводородов НОВАТЭКа за 9 месяцев 2024 г. вырос на 13%. Скорее всего, дело в увеличении добычи влажного газа на ачимовских и юрских пластах. Не ожидаем дальнейшего роста, но высокомаржинальные продажи жидких углеводородов остаются ключевым источником денежных средств для компании.

Ключевые риски

СПГ-танкеры — серьезный вызов. Санкции против СПГ-танкеров ледового класса и потенциальных покупателей газа не дают НОВАТЭКу поднять выпуск на линиях 1 и 2 Арктик СПГ-2, не говоря уже об остальных масштабных планах НОВАТЭКа на рынке сжиженного газа. Решением будет строить танкеры в России и дружественных странах, но это узкоспециализированная отрасль, и на создание полностью самостоятельного производства может уйти много времени.

Основные изменения

Меняем прогнозы после пересмотра модели. Повышаем прогноз EBITDA на 2024 г. на 6% до $5 млрд. При этом снижаем оценку чистой прибыли на 10%, до $6 млрд — мы пересмотрели нашу модель, где подняли прогноз налога на прибыль и понизили прогноз дивидендов на 5% до 94 руб. на акцию.

Изменения в прогнозах на 2026 г. незначительные. Наши оценки чуть оптимистичнее в сравнении с консенсусом СПбМТСБ по чистой прибыли и дивидендам на 2024–2025 гг.

Целевая цена повышена, подтверждаем «Позитивный» взгляд. Повысили целевую цену НОВАТЭКа по модели дисконтирования дивидендов (DDM) на 8%, до 1400 руб. за акцию. Основная причина — перенос модели на три месяца. Подтверждаем «Позитивный» взгляд на бумаги компании при избыточной доходности 58%.

Отметим, что акции НОВАТЭКа торгуются с мультипликатором P/E 3,7x на базе нашего прогноза прибыли на 2025 г., что означает дисконт 65% к 10-летней средней. Ожидаем дивиденды за полный 2024 г. в размере 94 руб. на акцию (дивидендная доходность 12%).

Мы повысили целевую цену НОВАТЭКа на 8%, до 1400 руб. за акцию, после того, как подняли безрисковую ставку. Подтверждаем «Позитивный» взгляд при расчетной избыточной доходности 58%. Проблемы с танкерами для «Арктик СПГ – 2» еще не решены, однако в I полугодии 2025 г. компания может получить два судна для проекта. Это может стать позитивным катализатором.

Акции НОВАТЭКа торгуются с мультипликатором P/E3,7x на базе нашего прогноза прибыли на 2025 г., то есть с дисконтом 65% к 10-летней средней. Мы ожидаем дивиденды за полный 2024 г. в размере 94 руб. на акцию (дивидендная доходность 11%).

Взгляд на компанию

Рост производства СПГ — ключевой вопрос, линии 1 и 2 «Арктик СПГ – 2» готовы к работе, но нет танкеров. В январе должна заработать вторая производственная линия «Арктик СПГ – 2». Выпуск СПГ на первой линии начался год назад. Из-за санкций на СПГ-танкеры объемы пока очень небольшие, за короткий период летней навигации было всего около пяти поставок.

Отметим, что в 2024 г. мы исключили третью линию из нашей модели, как и все перспективные СПГ-проекты («Мурманский СПГ» и т. д.). Оцениваем только действующие и почти завершенные проекты, хотя и предполагаем, что логистические вопросы 1-й и 2-й линий в целом будут решены к 2030 г.

Устойчивый бизнес, низкая долговая нагрузка, эффективный менеджмент. У НОВАТЭКа как материнской компании низкий чистый долг ($1,9 млрд в I полугодии), высокий операционный денежный поток ($2 млрд в I полугодии) и устойчивый основной бизнес. Выпуск жидких углеводородов вырос за 9 месяцев 2024 г. на 13% в годовом сопоставлении. У менеджмента отличные показатели операционной деятельности.

Так, «Ямал СПГ» был запущен в рамках бюджета и с опережением графика — весьма редкое явление для крупных мировых СПГ-проектов. Это подтверждает наше мнение, что «Арктик СПГ – 2» в итоге решит логистические проблемы, но на это могут уйти годы. Отметим, что НОВАТЭК находится под санкциями, что несет средне-высокие риски для бизнес-модели компании с учетом ее ориентации на СПГ-проекты.

Драйверы роста

Возможный катализатор — получение двух СПГ-танкеров ледового класса для «Арктик СПГ – 2» в I полугодии 2025 г. На 1-й линии выпуск СПГ в небольших объемах начался в августе прошлого года — в период короткого сезона арктической летней навигации. В ближайшие полгода компания может получить два новых СПГ-танкера ледового класса, что может поддержать котировки НОВАТЭКа. Это, скорее всего, позволит с 2025 г. загрузить мощности линий 1 и 2 на 30% при наличии достаточного числа заказчиков.

Рост добычи жидких углеводородов — позитивный фактор. Объем добычи жидких углеводородов НОВАТЭКа за 9 месяцев 2024 г. вырос на 13%. Скорее всего, дело в увеличении добычи влажного газа на ачимовских и юрских пластах. Не ожидаем дальнейшего роста, но высокомаржинальные продажи жидких углеводородов остаются ключевым источником денежных средств для компании.

Ключевые риски

СПГ-танкеры — серьезный вызов. Санкции против СПГ-танкеров ледового класса и потенциальных покупателей газа не дают НОВАТЭКу поднять выпуск на линиях 1 и 2 Арктик СПГ-2, не говоря уже об остальных масштабных планах НОВАТЭКа на рынке сжиженного газа. Решением будет строить танкеры в России и дружественных странах, но это узкоспециализированная отрасль, и на создание полностью самостоятельного производства может уйти много времени.

Основные изменения

Меняем прогнозы после пересмотра модели. Повышаем прогноз EBITDA на 2024 г. на 6% до $5 млрд. При этом снижаем оценку чистой прибыли на 10%, до $6 млрд — мы пересмотрели нашу модель, где подняли прогноз налога на прибыль и понизили прогноз дивидендов на 5% до 94 руб. на акцию.

Изменения в прогнозах на 2026 г. незначительные. Наши оценки чуть оптимистичнее в сравнении с консенсусом СПбМТСБ по чистой прибыли и дивидендам на 2024–2025 гг.

Целевая цена повышена, подтверждаем «Позитивный» взгляд. Повысили целевую цену НОВАТЭКа по модели дисконтирования дивидендов (DDM) на 8%, до 1400 руб. за акцию. Основная причина — перенос модели на три месяца. Подтверждаем «Позитивный» взгляд на бумаги компании при избыточной доходности 58%.

Отметим, что акции НОВАТЭКа торгуются с мультипликатором P/E 3,7x на базе нашего прогноза прибыли на 2025 г., что означает дисконт 65% к 10-летней средней. Ожидаем дивиденды за полный 2024 г. в размере 94 руб. на акцию (дивидендная доходность 12%).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба