За пять лет рыночная стоимость Veon обвалилась почти на 80%. Это произошло в основном из-за высокой конкуренции в секторе. Эксперты считают, что акциям поможет восстановление экономики после кризиса

Международный телекоммуникационный холдинг Veon оказывает услуги сотовой и фиксированной связи, а также предоставляет широкополосный доступ в интернет.

В холдинг входит российская компания «Вымпелком», оказывающая услуги сотовой связи под брендом «Билайн». Это крупнейший актив Veon. Veon также работает в странах СНГ, на Украине, в Алжире, Бангладеш и Пакистане. На конец 2019 года у Veon было более 216 млн клиентов.

Крупнейший акционер холдинга — LetterOne бизнесмена Михаила Фридмана. Ему принадлежит 47,9% акций. Еще 8,3% акций контролирует голландский штихтинг (форма собственности, предусмотренная законодательством Нидерландов). В свободном обращении находится 43,8% акций компании. Veon торгуется на бирже NASDAQ.

Почему подешевели акции Veon

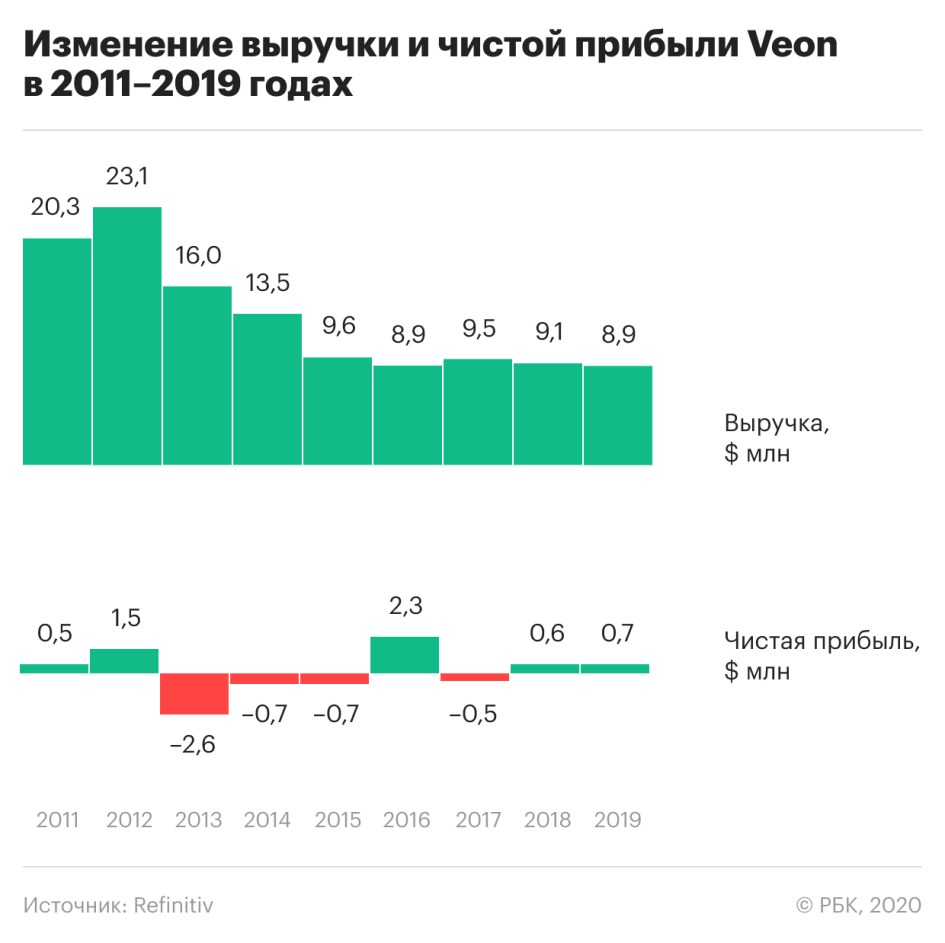

Участники рынка до сих пор с большой осторожностью относились к акциям Veon. И, возможно, не зря: компании никак не удается добиться устойчивого роста финансовых показателей.

Основная причина такого положения — высокая конкуренция на рынке телекоммуникаций. Veon из квартала в квартал теряет клиентов в мобильном сегменте — главном источнике дохода компании. А это отрицательно влияет на финансовые показатели и, как следствие, на стоимость акций, говорит инвестиционный стратег «ВТБ Мои Инвестиции» Елизавета Лебедева.

Наиболее сложная ситуация в российском сегменте, который приносит Veon около 50% выручки. Бренд «Билайн» становится все менее популярным среди жителей России: если в 2005 году его доля на этом рынке превышала 35%, то сейчас составляет лишь 23%.

Компания страдает и от перенасыщения рынков. 100% населения во многих крупных городах уже обеспечено мобильными телефонами/смартфонами. Так что возможности для наращивания базы абонентов у Veon ограничены, отметил управляющий партнер Exante Алексей Кириенко. Новые же продукты и услуги пока не имеют коммерческого успеха.

Укрепление доллара. За последние 10 лет национальные валюты в странах, в которых работает Veon, значительно ослабли против доллара США. В то же время уровень жизни населения рос довольно слабыми темпами.

Все это отрицательно отражалось на результатах компании, поскольку в то время, как расходы на покупку оборудования росли, доходы (в переводе на доллары США) часто снижались, рассказал Кириенко.

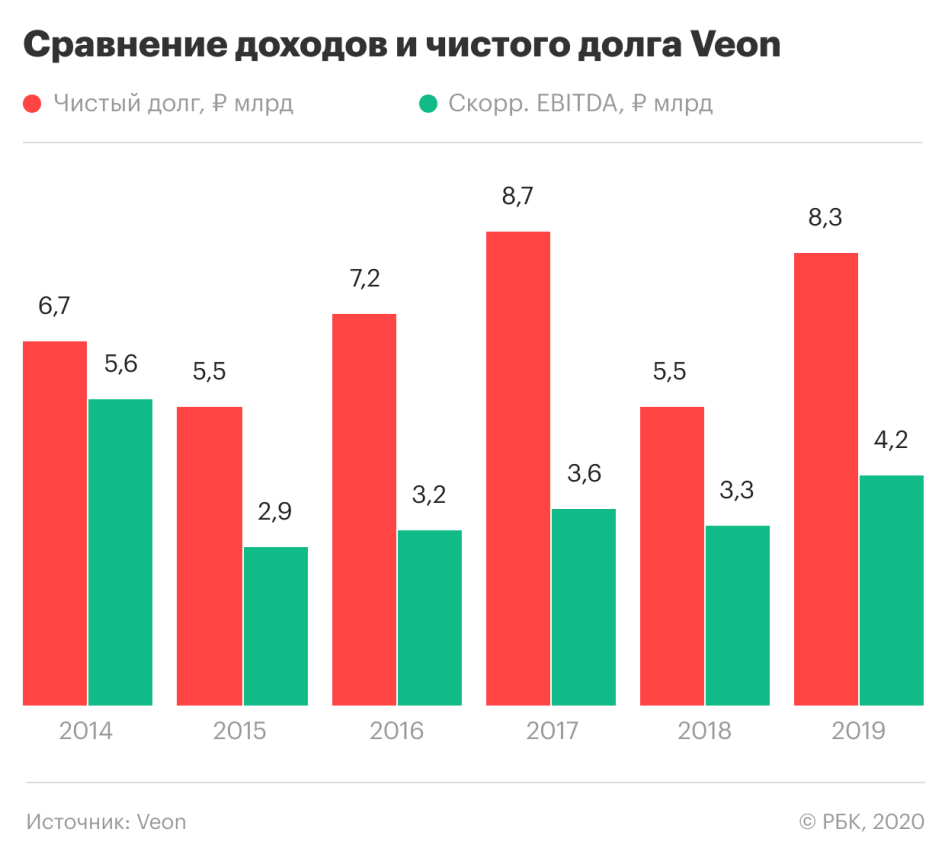

По мнению управляющего инвестиционной компании QBF Дениса Иконникова, инвесторов также отпугивала высокая долговая нагрузка. По итогам первого квартала 2020 года чистый долг Veon превысил $7,7 млрд, что составляет примерно половину всех активов компании. Впрочем, Veon до сих пор удавалось генерировать довольно высокую EBITDA, и соотношение чистого долга к EBITDA сейчас не слишком велико. На конец 2019 года оно составило 2х.

Соотношение чистого долга к EBITDA указывает на способность компании отдавать долги. Чем меньше показатель, тем лучше.

Чего опасаться сейчас

Рост затрат. В текущем году от Veon ожидают заметного роста расходов, так как компания намеревается укрепить свои конкурентные позиции как на мобильном рынке, так и в секторе цифровых технологий.

Для этого руководство предполагает повысить качество передачи по сети 4G в России, расширить сети передачи данных на других рынках, инвестировать в электронный кошелек JazzCash в Пакистане и в новые цифровые продукты. Увеличение затрат может ухудшить финансовые показатели компании.

Дальнейшее снижение выручки. Карантин изменил привычки абонентов Veon. Поскольку жители в своем большинстве сидят дома, они меньше используют мобильную связь, и больше — мобильный интернет и фиксированную телефонную связь.

В российском сегменте услуг мобильной связи выручка в первом квартале упала на 4,4%. Этому не смогли помешать ни сильный прирост в сегменте мобильных данных (+8,5%), ни увеличение выручки в сегменте фиксированной связи (+7,2%). В целом выручка Veon в России за три месяца упала на 2,6%, отразив также снижение платы за роуминг и отток абонентов, в частности, из-за уменьшения числа мигрантов.

В апреле снижение выручки составило 7-9%. «Россия остается основным рынком для Veon, и такое значительное падение может быть негативно воспринято инвесторами, учитывая, что телекомы традиционно воспринимаются как защитные бумаги», — предупредили в ITI Capital.

Доля России в совокупной выручке Veon составляет почти 50%. Руководство холдинга полагает, что из-за пандемии COVID-19 не сможет добиться роста выручки по бренду «Билайн» ранее, чем через несколько кварталов.

Закрытие магазинов. В России из-за вспышки коронавируса компания закрыла около 34% своей розницы и 25% франшиз, по данным на 29 апреля. Из-за этого значительно снизились продажи устройств и SIM-карт. В компании сообщили, что этот шаг повлияет на результаты Veon в ближайшие месяцы.

Дивиденды раз в год

Текущая дивидендная политика Veon предусматривает выплаты в размере не менее 50% от свободного денежного потока ( FCF ) после расходов на приобретение лицензий.

В 2019 году компания перевела акционерам примерно 70% от свободного денежного потока. По итогам 2019 года дивиденды Veon составили в общей сложности $0,28 на бумагу. Компания выплатила их двумя частями — $0,13 и $0,15 на акцию — за первое и второе полугодие соответственно.

В 2020 году компания решила не выплачивать промежуточные дивиденды. По мнению экспертов, новый график выплаты дивидендов будет играть против роста котировок. «Это главный негативный сюрприз для инвесторов, так как ожидания дивидендных выплат были важным фактором поддержки акций», — считают аналитики «Альфа-Банка».

Veon может снизить выплаты акционерам, несмотря на то, что телекоммуникационный сектор в условиях пандемии показывает относительно стабильные результаты, предупреждает портфельный управляющий QBF Денис Иконников.

Эксперт заметил, что по итогам первого квартала 2020 года свободный денежный поток компании упал на 12,6% по сравнению с аналогичным периодом прошлого года — до $1 млрд. «На этом фоне акции МТС выглядят более интересными в связи со стабильными дивидендными выплатами в размере ₽28 на акцию в течение ближайших двух лет», — резюмировал он.

Что поможет акциям Veon

Котировки акций Veon сейчас находятся на исторических минимумах. «Учитывая существенное снижение котировок и высокую дивидендную доходность, акции Veon могут вновь стать инвестиционно привлекательными», — считает Иконников.

На текущий момент акции Veon — самые дешевые в российском телекоммуникацонном секторе с мультипликаторами P/E на уровне 2,37 и EV/EBITDA — 10,78. У МГТС, к примеру, эти показатели равняются 17,84 и 6,8 соответственно.

Алексей Кириенко из Exante полагает, что в обозримом будущем нисходящий тренд может продолжиться. «Разворот в котировках акций может произойти лишь после того, как начнут расти экономика и доходы населения, а также стабилизируются курсы валют развивающихся стран к доллару», — говорит он.

Консенсус-прогноз Refinitiv предполагает, что в ближайшие 12 месяцев акции Veon подорожают на 75% — до $2,48 за бумагу. Большинство профильных экспертов, опрошенных сервисом, рекомендует покупать акции телекоммуникационной компании.

Стоимость бумаг на 3 июня 2015 года: $6,37

Стоимость сейчас: $1,42

Динамика: -77,7%

Причина падения: высокая конкуренция и укрепление доллара

Прогноз на год: целевая цена Refinitiv — $2,48 за акцию

Стоимость сейчас: $1,42

Динамика: -77,7%

Причина падения: высокая конкуренция и укрепление доллара

Прогноз на год: целевая цена Refinitiv — $2,48 за акцию

Международный телекоммуникационный холдинг Veon оказывает услуги сотовой и фиксированной связи, а также предоставляет широкополосный доступ в интернет.

В холдинг входит российская компания «Вымпелком», оказывающая услуги сотовой связи под брендом «Билайн». Это крупнейший актив Veon. Veon также работает в странах СНГ, на Украине, в Алжире, Бангладеш и Пакистане. На конец 2019 года у Veon было более 216 млн клиентов.

Крупнейший акционер холдинга — LetterOne бизнесмена Михаила Фридмана. Ему принадлежит 47,9% акций. Еще 8,3% акций контролирует голландский штихтинг (форма собственности, предусмотренная законодательством Нидерландов). В свободном обращении находится 43,8% акций компании. Veon торгуется на бирже NASDAQ.

Почему подешевели акции Veon

Участники рынка до сих пор с большой осторожностью относились к акциям Veon. И, возможно, не зря: компании никак не удается добиться устойчивого роста финансовых показателей.

Основная причина такого положения — высокая конкуренция на рынке телекоммуникаций. Veon из квартала в квартал теряет клиентов в мобильном сегменте — главном источнике дохода компании. А это отрицательно влияет на финансовые показатели и, как следствие, на стоимость акций, говорит инвестиционный стратег «ВТБ Мои Инвестиции» Елизавета Лебедева.

Наиболее сложная ситуация в российском сегменте, который приносит Veon около 50% выручки. Бренд «Билайн» становится все менее популярным среди жителей России: если в 2005 году его доля на этом рынке превышала 35%, то сейчас составляет лишь 23%.

Компания страдает и от перенасыщения рынков. 100% населения во многих крупных городах уже обеспечено мобильными телефонами/смартфонами. Так что возможности для наращивания базы абонентов у Veon ограничены, отметил управляющий партнер Exante Алексей Кириенко. Новые же продукты и услуги пока не имеют коммерческого успеха.

Укрепление доллара. За последние 10 лет национальные валюты в странах, в которых работает Veon, значительно ослабли против доллара США. В то же время уровень жизни населения рос довольно слабыми темпами.

Все это отрицательно отражалось на результатах компании, поскольку в то время, как расходы на покупку оборудования росли, доходы (в переводе на доллары США) часто снижались, рассказал Кириенко.

По мнению управляющего инвестиционной компании QBF Дениса Иконникова, инвесторов также отпугивала высокая долговая нагрузка. По итогам первого квартала 2020 года чистый долг Veon превысил $7,7 млрд, что составляет примерно половину всех активов компании. Впрочем, Veon до сих пор удавалось генерировать довольно высокую EBITDA, и соотношение чистого долга к EBITDA сейчас не слишком велико. На конец 2019 года оно составило 2х.

Соотношение чистого долга к EBITDA указывает на способность компании отдавать долги. Чем меньше показатель, тем лучше.

Чего опасаться сейчас

Рост затрат. В текущем году от Veon ожидают заметного роста расходов, так как компания намеревается укрепить свои конкурентные позиции как на мобильном рынке, так и в секторе цифровых технологий.

Для этого руководство предполагает повысить качество передачи по сети 4G в России, расширить сети передачи данных на других рынках, инвестировать в электронный кошелек JazzCash в Пакистане и в новые цифровые продукты. Увеличение затрат может ухудшить финансовые показатели компании.

Дальнейшее снижение выручки. Карантин изменил привычки абонентов Veon. Поскольку жители в своем большинстве сидят дома, они меньше используют мобильную связь, и больше — мобильный интернет и фиксированную телефонную связь.

В российском сегменте услуг мобильной связи выручка в первом квартале упала на 4,4%. Этому не смогли помешать ни сильный прирост в сегменте мобильных данных (+8,5%), ни увеличение выручки в сегменте фиксированной связи (+7,2%). В целом выручка Veon в России за три месяца упала на 2,6%, отразив также снижение платы за роуминг и отток абонентов, в частности, из-за уменьшения числа мигрантов.

В апреле снижение выручки составило 7-9%. «Россия остается основным рынком для Veon, и такое значительное падение может быть негативно воспринято инвесторами, учитывая, что телекомы традиционно воспринимаются как защитные бумаги», — предупредили в ITI Capital.

Доля России в совокупной выручке Veon составляет почти 50%. Руководство холдинга полагает, что из-за пандемии COVID-19 не сможет добиться роста выручки по бренду «Билайн» ранее, чем через несколько кварталов.

Закрытие магазинов. В России из-за вспышки коронавируса компания закрыла около 34% своей розницы и 25% франшиз, по данным на 29 апреля. Из-за этого значительно снизились продажи устройств и SIM-карт. В компании сообщили, что этот шаг повлияет на результаты Veon в ближайшие месяцы.

Дивиденды раз в год

Текущая дивидендная политика Veon предусматривает выплаты в размере не менее 50% от свободного денежного потока ( FCF ) после расходов на приобретение лицензий.

В 2019 году компания перевела акционерам примерно 70% от свободного денежного потока. По итогам 2019 года дивиденды Veon составили в общей сложности $0,28 на бумагу. Компания выплатила их двумя частями — $0,13 и $0,15 на акцию — за первое и второе полугодие соответственно.

В 2020 году компания решила не выплачивать промежуточные дивиденды. По мнению экспертов, новый график выплаты дивидендов будет играть против роста котировок. «Это главный негативный сюрприз для инвесторов, так как ожидания дивидендных выплат были важным фактором поддержки акций», — считают аналитики «Альфа-Банка».

Veon может снизить выплаты акционерам, несмотря на то, что телекоммуникационный сектор в условиях пандемии показывает относительно стабильные результаты, предупреждает портфельный управляющий QBF Денис Иконников.

Эксперт заметил, что по итогам первого квартала 2020 года свободный денежный поток компании упал на 12,6% по сравнению с аналогичным периодом прошлого года — до $1 млрд. «На этом фоне акции МТС выглядят более интересными в связи со стабильными дивидендными выплатами в размере ₽28 на акцию в течение ближайших двух лет», — резюмировал он.

Что поможет акциям Veon

Котировки акций Veon сейчас находятся на исторических минимумах. «Учитывая существенное снижение котировок и высокую дивидендную доходность, акции Veon могут вновь стать инвестиционно привлекательными», — считает Иконников.

На текущий момент акции Veon — самые дешевые в российском телекоммуникацонном секторе с мультипликаторами P/E на уровне 2,37 и EV/EBITDA — 10,78. У МГТС, к примеру, эти показатели равняются 17,84 и 6,8 соответственно.

Алексей Кириенко из Exante полагает, что в обозримом будущем нисходящий тренд может продолжиться. «Разворот в котировках акций может произойти лишь после того, как начнут расти экономика и доходы населения, а также стабилизируются курсы валют развивающихся стран к доллару», — говорит он.

Консенсус-прогноз Refinitiv предполагает, что в ближайшие 12 месяцев акции Veon подорожают на 75% — до $2,48 за бумагу. Большинство профильных экспертов, опрошенных сервисом, рекомендует покупать акции телекоммуникационной компании.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба