28 мая 2020 Система Капитал Емельянов Никита

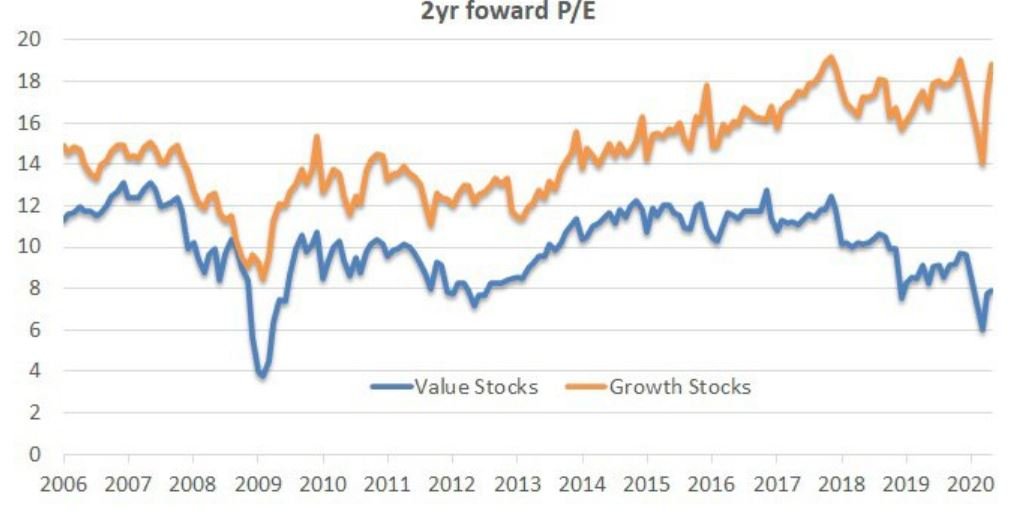

Интересно обратить внимание на то, как сильно разошлись в этом году сегменты value и growth. Индекс S&P 500 Pure Value с начала года показывает —34%, в то время как противоположный S&P 500 Pure Growth всего —3%. Причина понятна: value индексы состоят в основном из акций банков, сырьевых компаний, тяжелой промышленности, потребительского сектора. Как раз те сектора, которые пострадали сильнее всего. Однако падение стоимости акций все равно оказалось более сильным, чем понижение прогнозов по EPS (если брать EPS не этого года, а 2021 или 2022). В результате индекс Pure Value сейчас оценен в 8х EPS 2022 года, а Pure Growth – 19x EPS 2022 года. Такого большого разрыва между ними не было со времен «пузыря доткомов» (правда тогда на самом пике разрыв был существенно больше).

Такая динамика очень больно ударила по классическим value инвесторам. Достаточно посмотреть на Berkshire, акции которой потеряли 22% с начала года, несмотря на большую денежную подушку. В нашем списке 100 крупнейших фондов, у которых бенчмарк MSCI World, разрыв между 90м и 10м на текущий момент составляет уже 24% (+1% vs —23%), хотя обычно за год отрыв Top-10 от Bottom-10 не превышает 15%. Ну и не удивительно, что среди худших сплошь value-фонды. И это не единственная проблема value-инвесторов. Плохие результаты управления привели к тому, что такие фонды потеряли около 10% за счет оттока клиентов (это дополнительно к тем ~30%, которые они потеряли на падении рынка). Для управляющего отток на падении рынка только усиливает его андерперфоманс, т.к. ему необходимо продавать его же позиции в рынок, продавливая котировки ещё ниже.

Достаточно ли дешевы value stocks для того, чтобы начать их подбирать? Обычно спрэд по P/E между Growth и Value составляет 4 пункта. Эти 4 пункта можно назвать условной платой за более высокие темпы роста (чем выше темпы роста, тем выше должны быть мультипликаторы). Но сейчас спрэд расширился до 11 пунктов и это при том, что мы берем ожидаемый EPS на 2022 год, т.е. уже с учетом некоторого восстановления экономики. На самом деле высокие темпы роста — это не единственное преимущество growth относительно value. В 2020 году мы можем сказать, что доходы компаний из сегмента growth более предсказуемы, чем из value. Как можно оценить премию за стабильность доходов? Конечно, универсального приема нет и многое зависит от конкретной ситуации. Например, в прошлом году спрэд по мультипликаторам между Utilities и банками был 8-10 пунктов, несмотря на сопоставимые долгосрочные темпы роста EPS. Доходы компаний из сектора Utilities одни из наиболее предсказуемых, а доходы банков – наоборот, очень волатильные. Добавив 8-10 пунктов к нашим 4 пунктам за высокие темпы роста, получим 12-14 пунктов – до такого размера может вырасти спрэд. В относительно выражении это соответствовало бы 150-175%. В принципе, нечто подобное было в 1999 году. Так что, если текущий уровень неопределенности сохранится, спрэд между growth и value продолжит расти. Однако, он уже достаточно высок, чтобы обратить внимание на некоторые value-stocks.

Такая динамика очень больно ударила по классическим value инвесторам. Достаточно посмотреть на Berkshire, акции которой потеряли 22% с начала года, несмотря на большую денежную подушку. В нашем списке 100 крупнейших фондов, у которых бенчмарк MSCI World, разрыв между 90м и 10м на текущий момент составляет уже 24% (+1% vs —23%), хотя обычно за год отрыв Top-10 от Bottom-10 не превышает 15%. Ну и не удивительно, что среди худших сплошь value-фонды. И это не единственная проблема value-инвесторов. Плохие результаты управления привели к тому, что такие фонды потеряли около 10% за счет оттока клиентов (это дополнительно к тем ~30%, которые они потеряли на падении рынка). Для управляющего отток на падении рынка только усиливает его андерперфоманс, т.к. ему необходимо продавать его же позиции в рынок, продавливая котировки ещё ниже.

Достаточно ли дешевы value stocks для того, чтобы начать их подбирать? Обычно спрэд по P/E между Growth и Value составляет 4 пункта. Эти 4 пункта можно назвать условной платой за более высокие темпы роста (чем выше темпы роста, тем выше должны быть мультипликаторы). Но сейчас спрэд расширился до 11 пунктов и это при том, что мы берем ожидаемый EPS на 2022 год, т.е. уже с учетом некоторого восстановления экономики. На самом деле высокие темпы роста — это не единственное преимущество growth относительно value. В 2020 году мы можем сказать, что доходы компаний из сегмента growth более предсказуемы, чем из value. Как можно оценить премию за стабильность доходов? Конечно, универсального приема нет и многое зависит от конкретной ситуации. Например, в прошлом году спрэд по мультипликаторам между Utilities и банками был 8-10 пунктов, несмотря на сопоставимые долгосрочные темпы роста EPS. Доходы компаний из сектора Utilities одни из наиболее предсказуемых, а доходы банков – наоборот, очень волатильные. Добавив 8-10 пунктов к нашим 4 пунктам за высокие темпы роста, получим 12-14 пунктов – до такого размера может вырасти спрэд. В относительно выражении это соответствовало бы 150-175%. В принципе, нечто подобное было в 1999 году. Так что, если текущий уровень неопределенности сохранится, спрэд между growth и value продолжит расти. Однако, он уже достаточно высок, чтобы обратить внимание на некоторые value-stocks.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба