5 июня 2020 Tickmill Идиатулин Артур

Европейские рынки растут в пятницу благодаря сюрпризу ЕЦБ: как я обсуждал в одной из предыдущих статей, с марта 2020 ЕЦБ де-факто сделал основным инструментом политики не ставки или QE, а пандемическую программу выкупа активов (так называемая PEPP), поэтому вопрос повышения лимита + продления действия программы являлся центральной неопределенностью вчерашнего заседания. ЕЦБ удивил всех сообщив, что повышает лимит на 600 млрд. евро (рынки частично учли 500 млрд. евро) и продлевает действие программы до июня 2021 года. Европейские индексы приветствовали решительность регулятора, позеленев сегодня на более чем 2%. Перелив в европейские активы на мощных кредитных гарантиях ЕЦБ поддержал европейскую валюту, индекс евро в момент рос на 1%, без значимой коррекции сегодня.

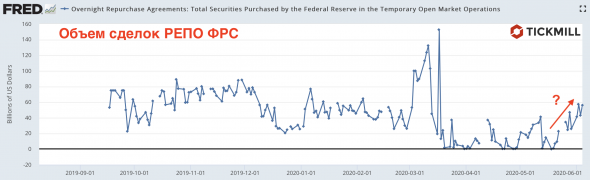

Тем временем, пока мы возмущаемся последствиями «наводнения ликвидностью» в США, не успели оглянуться, как уже постепенно проявляется ее дефицит. Объемы сделок РЕПО Нью-Йоркским ФРС устойчиво растут примерно с конца мая – участники предлагают все больше обеспечения чтобы получить краткосрочный кредит:

Еще рано чтобы соотносить это с конкретной проблемой, но думаю стоит присмотреться и последить за динамикой, т.к. есть явный дефицит краткосрочной ликвидности.

Экспорт и импорт США рухнули в апреле на 25 и 13.7% соответственно по сравнению с мартом:

При этом в абсолютно выражении, объемы экспорта и импорта изменились примерно одинаково, что создало впечатление стабильности в данных по торговому дефициту, который двинулся с -42 до -49 млрд. долларов. Как видим, внешняя торговля сильно пострадала от локдаунов.

Фабрики в Германии столкнулись с более сильным снижением заказов в апреле, чем предполагалось — -25.8% в месячном выражении (прогноз — 17%). Если потребление и сфера услуг еще как, то пытаются восстановиться с увеличением мобильности в европейских экономиках и стимулами правительства, то производство товаров обмануть не может.

Тем временем, пока мы возмущаемся последствиями «наводнения ликвидностью» в США, не успели оглянуться, как уже постепенно проявляется ее дефицит. Объемы сделок РЕПО Нью-Йоркским ФРС устойчиво растут примерно с конца мая – участники предлагают все больше обеспечения чтобы получить краткосрочный кредит:

Еще рано чтобы соотносить это с конкретной проблемой, но думаю стоит присмотреться и последить за динамикой, т.к. есть явный дефицит краткосрочной ликвидности.

Экспорт и импорт США рухнули в апреле на 25 и 13.7% соответственно по сравнению с мартом:

При этом в абсолютно выражении, объемы экспорта и импорта изменились примерно одинаково, что создало впечатление стабильности в данных по торговому дефициту, который двинулся с -42 до -49 млрд. долларов. Как видим, внешняя торговля сильно пострадала от локдаунов.

Фабрики в Германии столкнулись с более сильным снижением заказов в апреле, чем предполагалось — -25.8% в месячном выражении (прогноз — 17%). Если потребление и сфера услуг еще как, то пытаются восстановиться с увеличением мобильности в европейских экономиках и стимулами правительства, то производство товаров обмануть не может.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба