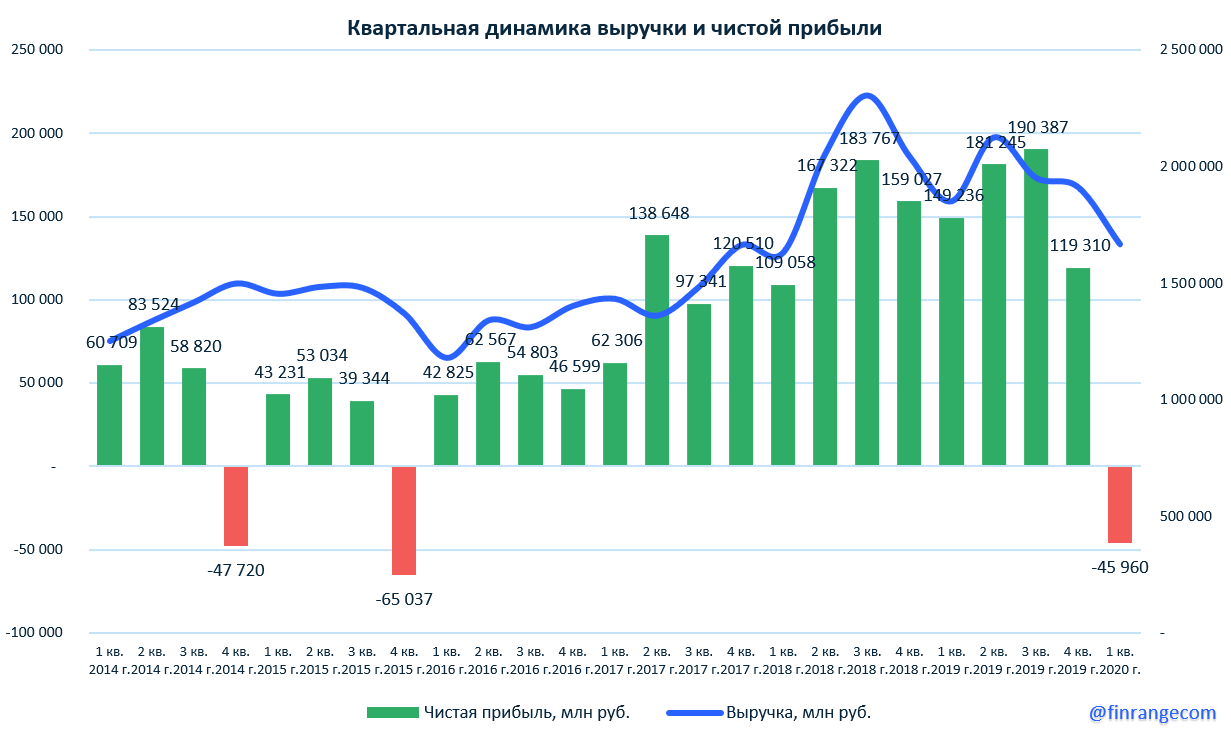

Лукойл опубликовал финансовые результаты за I кв. 2020 г. по МСФО. Выручка нефтяника за отчётный период снизилась на 10% по сравнению с I кв. 2019 г. – до 1,6 трлн руб. за счёт падения спроса и цен на нефть, а также снижения спроса на нефтепродукты на фоне распространения коронавируса.

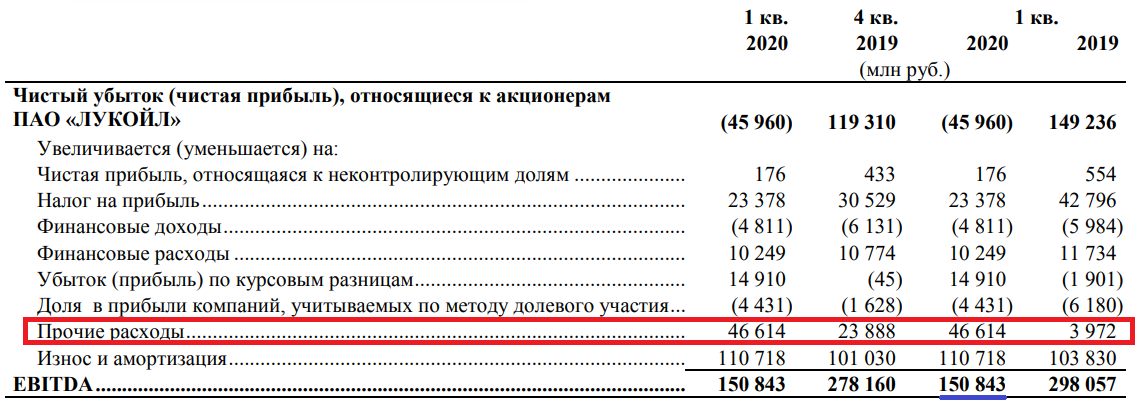

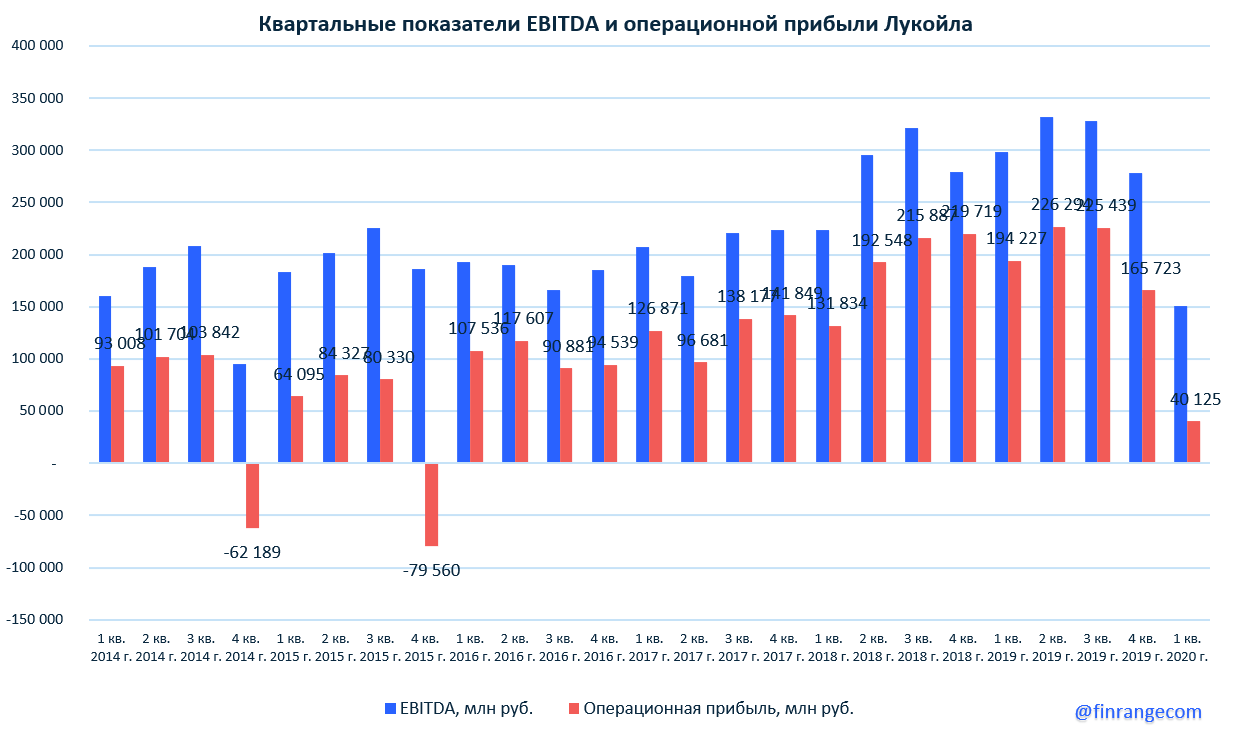

Показатель EBITDA упал на 49,4% – до 150,8 млрд руб. Существенное влияние оказал временный лаг по налогам и пошлинам в сегменте «Разведка и добыча». К тому же, нужно отметить, что в структуру показателя EBITDA Лукойл включил прочие расходы, что позволило увеличить значение на 1/3 от текущего. Да, каждая компания может вносить свои корректировки, но есть общепринятые нормы при расчёте показателя EBITDA. Соответственно падение EBITDA было бы не в 2 раза, а почти в 3.

В таком случае, лучше смотреть на операционную прибыль и свободный денежный поток. За отчётный период операционная прибыль снизилась почти в 5 раз по сравнению с I кв. 2019 г. – до 40,1 млрд руб. В результате Лукойл за январь – март получил чистый убыток в размере 46 млрд руб. против прибыли в 149,2 млрд руб.

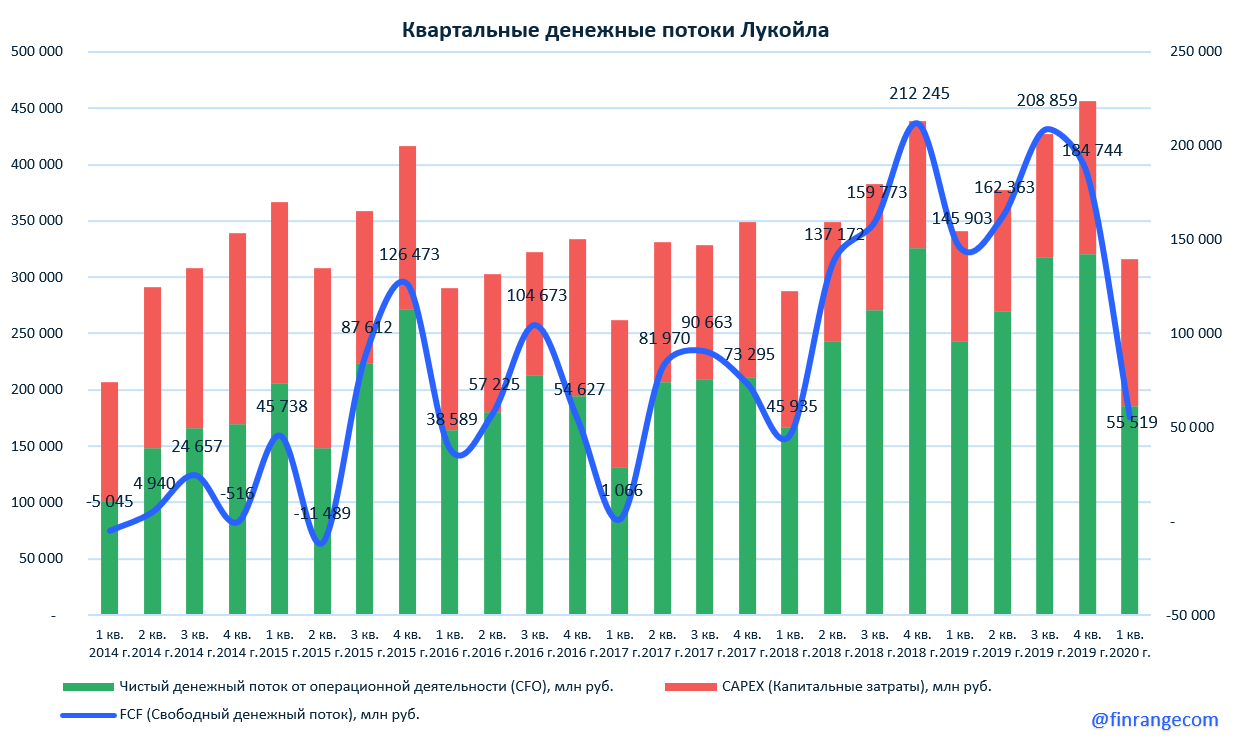

Свободный денежный поток в I кв. 2020 г. упал в 2,6 раз по сравнению с I кв. 2019 г. – до 55,5 млрд руб., как за счёт роста капитальных затрат, так и из-за снижения операционного денежного потока.

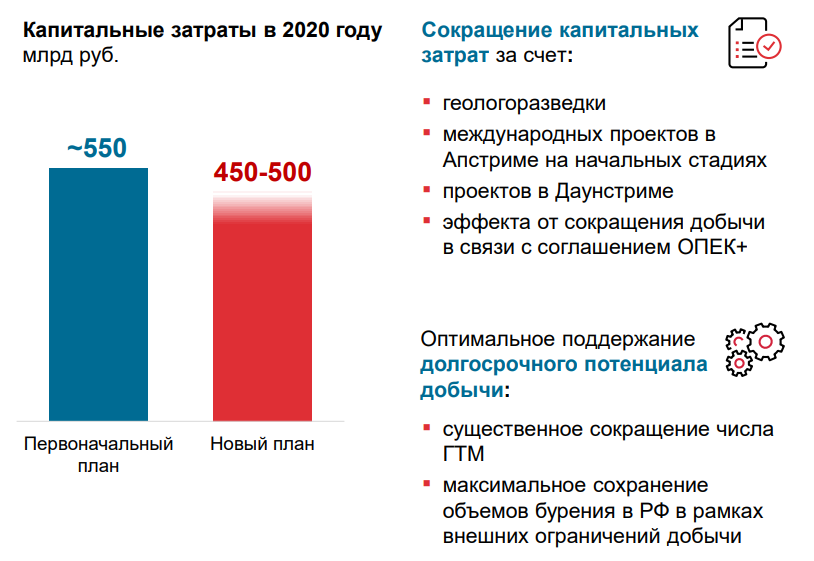

Учитывая то, что результаты во II кв. 2020 г. будут ещё хуже из-за более низких цен на нефть и низкого спроса на нефть и нефтепродукты, мы ожидаем, что отрицательная динамика FCF сохранится. Соответственно ждём сильного падения дивидендов из-за сокращения FCF, несмотря на снижение капитальных затрат в 2020 г. с 550 до 450-500 млрд руб.

Напомним, согласно дивидендной политике Лукойла, выплаты акционерам привязаны к FCF. На дивиденды должно направляться не менее 100% скорректированного FCF. Скорректированный свободный денежный поток определяется, как чистые денежные средства, полученные от операционной деятельности, за вычетом капитальных затрат, уплаченных процентов, погашения обязательств по аренде, а также расходов на приобретение акций компании.

Также, чтобы повысить уровень дивидендов и сохранить ликвидность, Лукойл временно приостановил обратный выкуп акций. В ходе конференц-звонка вице-президент по корпоративному развитию и работе с инвесторами Лукойла Павел Жданов сообщил о том, что компания не воспользовалась недавним падением цены акций для осуществления обратного выкупа, чтобы сохранить финансовую устойчивость перед будущей выплатой дивидендов за 2019 год. Хотя в апреле первый вице-президент компании Александр Матыцын говорил, что Лукойл может использовать заемные средства для buyback, чтобы не снижать дивиденды.

Сейчас цены на нефть растут из-за эффекта низкой базы на фоне снятия карантинных мер и конечно же ограничений добычи нефти в рамках ОПЕК+. Как мы писали, сокращение добычи нефти из-за технических особенностей добычи и структуры залежей в Западной Сибири обходится Роснефти, Лукойлу и Сургутнефтегазу недёшево. В субботу страны ОПЕК+ и партнёры договорились о продлении рекордного сокращения добычи нефти до конца июля. Но странам экспортёрам нужно ещё решить, что делать с накопившимися запасами нефти за последние месяца до 1 млрд баррелей. Следующая встреча стран ОПЕК+ состоится 30 ноября - 1 декабря 2020 г., до тех пор, будет проводиться каждый месяц мониторинговый комитет ОПЕК+. Следующая встреча запланирована на 18 июня 2020 г.

Несмотря на отрицательное изменение финансовых и фундаментальных показателей, таких как мультипликаторы, акции Лукойла растут в ожидании восстановления деловой активности после снятия карантинных мер.

Как скоро спрос вырастет до докризисных уровней? – да мы видим сейчас незначительное восстановление по отношению к апрелю – маю, но по сравнению с аналогичным периодом прошлого года, ещё далеко. Здесь нужно понимать, что авиаперевозкам ещё долго восстанавливаться, а ведь выручка от нефтепродуктов Лукойла не маленькая.

Пока проблема с COVID-19 не решена и есть риск возникновения второй волны, мы рекомендуем оставаться в стороне по отношению к нефтегазовым компаниям. Сами же мы пока держим короткую позицию по акциям Лукойла, несмотря на боль. Это не простое время, такого мы не видели за 9 лет инвестирования и торговли на финансовых рынках, и не читали про такое в книгах). Рынок бывает долгое время алогичен, по словам старших коллег и опытных управляющих такое расхождение ещё никто не видел. Центральные банки никогда не действовали так быстро и слажено, снижая синхронно процентные ставки и заливая рынки и проблемы деньгами.

P.S.: Этот урок мы запомним на долго, что печатный станок ФРС ничто не остановит. Хотя может быть мы и не угадали с таймингом?

Показатель EBITDA упал на 49,4% – до 150,8 млрд руб. Существенное влияние оказал временный лаг по налогам и пошлинам в сегменте «Разведка и добыча». К тому же, нужно отметить, что в структуру показателя EBITDA Лукойл включил прочие расходы, что позволило увеличить значение на 1/3 от текущего. Да, каждая компания может вносить свои корректировки, но есть общепринятые нормы при расчёте показателя EBITDA. Соответственно падение EBITDA было бы не в 2 раза, а почти в 3.

В таком случае, лучше смотреть на операционную прибыль и свободный денежный поток. За отчётный период операционная прибыль снизилась почти в 5 раз по сравнению с I кв. 2019 г. – до 40,1 млрд руб. В результате Лукойл за январь – март получил чистый убыток в размере 46 млрд руб. против прибыли в 149,2 млрд руб.

Свободный денежный поток в I кв. 2020 г. упал в 2,6 раз по сравнению с I кв. 2019 г. – до 55,5 млрд руб., как за счёт роста капитальных затрат, так и из-за снижения операционного денежного потока.

Учитывая то, что результаты во II кв. 2020 г. будут ещё хуже из-за более низких цен на нефть и низкого спроса на нефть и нефтепродукты, мы ожидаем, что отрицательная динамика FCF сохранится. Соответственно ждём сильного падения дивидендов из-за сокращения FCF, несмотря на снижение капитальных затрат в 2020 г. с 550 до 450-500 млрд руб.

Напомним, согласно дивидендной политике Лукойла, выплаты акционерам привязаны к FCF. На дивиденды должно направляться не менее 100% скорректированного FCF. Скорректированный свободный денежный поток определяется, как чистые денежные средства, полученные от операционной деятельности, за вычетом капитальных затрат, уплаченных процентов, погашения обязательств по аренде, а также расходов на приобретение акций компании.

Также, чтобы повысить уровень дивидендов и сохранить ликвидность, Лукойл временно приостановил обратный выкуп акций. В ходе конференц-звонка вице-президент по корпоративному развитию и работе с инвесторами Лукойла Павел Жданов сообщил о том, что компания не воспользовалась недавним падением цены акций для осуществления обратного выкупа, чтобы сохранить финансовую устойчивость перед будущей выплатой дивидендов за 2019 год. Хотя в апреле первый вице-президент компании Александр Матыцын говорил, что Лукойл может использовать заемные средства для buyback, чтобы не снижать дивиденды.

Сейчас цены на нефть растут из-за эффекта низкой базы на фоне снятия карантинных мер и конечно же ограничений добычи нефти в рамках ОПЕК+. Как мы писали, сокращение добычи нефти из-за технических особенностей добычи и структуры залежей в Западной Сибири обходится Роснефти, Лукойлу и Сургутнефтегазу недёшево. В субботу страны ОПЕК+ и партнёры договорились о продлении рекордного сокращения добычи нефти до конца июля. Но странам экспортёрам нужно ещё решить, что делать с накопившимися запасами нефти за последние месяца до 1 млрд баррелей. Следующая встреча стран ОПЕК+ состоится 30 ноября - 1 декабря 2020 г., до тех пор, будет проводиться каждый месяц мониторинговый комитет ОПЕК+. Следующая встреча запланирована на 18 июня 2020 г.

Несмотря на отрицательное изменение финансовых и фундаментальных показателей, таких как мультипликаторы, акции Лукойла растут в ожидании восстановления деловой активности после снятия карантинных мер.

Как скоро спрос вырастет до докризисных уровней? – да мы видим сейчас незначительное восстановление по отношению к апрелю – маю, но по сравнению с аналогичным периодом прошлого года, ещё далеко. Здесь нужно понимать, что авиаперевозкам ещё долго восстанавливаться, а ведь выручка от нефтепродуктов Лукойла не маленькая.

Пока проблема с COVID-19 не решена и есть риск возникновения второй волны, мы рекомендуем оставаться в стороне по отношению к нефтегазовым компаниям. Сами же мы пока держим короткую позицию по акциям Лукойла, несмотря на боль. Это не простое время, такого мы не видели за 9 лет инвестирования и торговли на финансовых рынках, и не читали про такое в книгах). Рынок бывает долгое время алогичен, по словам старших коллег и опытных управляющих такое расхождение ещё никто не видел. Центральные банки никогда не действовали так быстро и слажено, снижая синхронно процентные ставки и заливая рынки и проблемы деньгами.

P.S.: Этот урок мы запомним на долго, что печатный станок ФРС ничто не остановит. Хотя может быть мы и не угадали с таймингом?

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба