19 июня 2020 smart-lab.ru

В этом году у меня своеобразный юбилей — 10 лет назад придумал и запустил первый портфель торговых роботов. Как вспомню те времена аж ностальгическая слеза наворачивается… Под роботов купил с рук отдельный компьютер, поставил в чулан, установил на него teamviewer для контроля с работы. Тогда в ЖЖ можно было почерпнуть много информации по алготрейдингу, тема была «на волне», много энтузиастов любителей писали интересные статьи с идеями и практически готовыми стратегиями. Что-то с тех времен даже до сих пор работает.. На моем веку с 2010 было как минимум 4 года, когда можно было удвоить депозит (2011, 2014, 2015, 2018) и это не считая текущего. Были и неудачные года с серьезной просадкой, сильно давившие на психику. Отключал торговлю я только раз на месяц в марте 2013, так сказать на пике своего эмоционального разочарования в алготрейдинге (хорошо потом переработав портфель и поразмыслив, перезапустил все обратно, следующий год «девальвации» и «Крыма» с лихвой отбил все предыдущие потери). Но не об этом. Решил я кратко и тезисно изложить проблемы, с которыми пришлось мне столкнуться за годы активного алготрейдинга.

Сразу дисклеймер. Данная информация есть не что иное как сугубо личный опыт частного среднестатистического алготрейдера с survival record > 10 years. Ни на что большее статья не претендует.

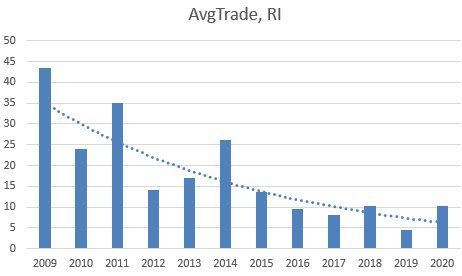

Стратегии часто ломаются. И я бы сказал даже есть зависимость: чем лучше и стабильнее стратегия работает в прошлом (на бэктесте), тем быстрее она ломается в будущем. Думаю влияние оказывает 2 фактора. Субъективный — мозг человека так или иначе стремится улучшить результат на истории, что приводит к подгонке под прошлые данные в какой-то степени и падению результатов в будущем. И объективный — чем «жирнее» ранее работал эксплуатирующийся в стратегии эффект, тем больше людей найдет его и станет пользовать в будущем. Соответственно доходность каждого отдельного участника размывается или вообще сходит на нет. Как пример обратите внимание на среднюю сделку по годам вот этой стратегии

И да, не все стратегии ломаются. Есть ряд простых как гаечный ключ систем, которые могут десятилетиями работать без доработок. Например, трендовые системы. Но у них существует другая проблема о которой речь пойдет далее.

Нестабильный краткосрочный результат. Как следствие проблем из пункта один, мой портфель уже давно состоит процентов на 80% из трендовых стратегий. А трендовые стратегии — зверек зависимый от внешних условий. Есть волатильность, есть движения капитала — только успевай карманы набивать, а нету — сосешь лапу (порой годами). Моя самая длительная по времени просадка продолжалась 26 месяцев и принесла немало душевных страданий. Хорошо в тот период у меня были внебиржевые доходы. Вопрос выживания не стоял. Но предполагаю, что многие начинающие алготрейдеры так и завязали в период «безрыбья». Не смогли дождаться, ушли разочарованные в другую деятельность.

Бывает психологически некомфортно. И тут психология! Нужно работать над собой, в первую очередь быть терпеливым. Можно попасть в психологические ловушки. Например, в порыве жадности поднять риски на пике доходности и на коррекции отдать обратно жирную часть прибыли (эти грабли мне хорошо знакомы). Или остановить роботов на просадке, пропустив мимо кассы удачную серию сделок. Или залезть и вручную закрыть жирную прибыльную сделку (просто потому что прибыль уже неприлично большая), а цена потом ускоряется и дает еще х3, но уже без вашего участия. Я заметил часто имеет место быть такое когнитивное искажение, когда последние результаты становятся более значимыми, а старые как бы забываются. Например, в кризисный период с волатильными движениями чувствуешь себя королем, расслабляешься, берешь больший риск, все мысли о прибыли. В просадке наоборот, кажется что убытки никогда не кончатся, а восстанавливать счет при такой торговле придется годами, стремишься занизить риск.

Как показывает практика, выгоднее же действовать как с хорошей перспективной акцией: подобрать на просадке еквити (увеличить риск) и не трогать вообще или чуть зафиксироваться (снизить риск) после роста доходности.

Плохая диверсификация. У нашего рынка есть общеизвестная особенность, при любом шорохе все начинает двигаться в одном направлении. И из этого «всего» торговать непрерывно и с нормальной ликвидностью можно 3-4 инструмента (на срочке). Можно попробовать что-то наторговать на акциях (их уже больше трех), у меня даже одно время получалось. Но из-за разных нюансов (в первую очередь высоких издержек) в итоге отказался, выхлоп на капитал не понравился. Тут еще хочу сказать о второй проблеме — диверсификации в стратегиях. В начале своего пути я думал, что можно сделать портфель из трендовых, контр-трендовых и других (не завязанных напрямую на движение цены) стратегий. И этот портфель будет абсолютно при любой погоде генерировать прибыль. И я даже сделал такой портфель, стратегии были логичны и просты, мне все нравилось. Но тут ждало разочарование. Оказалось, что все стратегии работают когда на рынке есть движения и волатильность. Когда на рынке «белый шум», сливает и тренд и контр-тренд, а то что не сливает — то просто ложится в горизонтальную линию и не генерирует сделок. Как итог — никакой диверсификации не получилось.

Банально теряешь интерес. Алготрейдинг вообще скучное занятие: писать код, тестировать на истории, интегрировать в портфель. И так многократно по кругу. В итоге превращается в рутину, которой и заниматься не в радость. А раньше неделями мог сидеть без напрягов.. Пришлось адаптироваться, сместить фокус с алготрейдинга на другие методы (позже и о них напишу). Перекроить портфель под более надежные и долгосрочные системы, смотрю сейчас раз в квартал обстановку, изредка что-то меняю. И кажется даже более стабильно все стало работать в таком режиме… Последние глобальные изменения вносил в мае 2017 и с тех пор risk-reward ratio = 6, и это при минимальных временных затратах.

Со временем я вообще стал использовать мультиподход, нашел вариант как успешно хеджировать алготрейдинг. Если интересно потом и про это пост напишу.

Сразу дисклеймер. Данная информация есть не что иное как сугубо личный опыт частного среднестатистического алготрейдера с survival record > 10 years. Ни на что большее статья не претендует.

Стратегии часто ломаются. И я бы сказал даже есть зависимость: чем лучше и стабильнее стратегия работает в прошлом (на бэктесте), тем быстрее она ломается в будущем. Думаю влияние оказывает 2 фактора. Субъективный — мозг человека так или иначе стремится улучшить результат на истории, что приводит к подгонке под прошлые данные в какой-то степени и падению результатов в будущем. И объективный — чем «жирнее» ранее работал эксплуатирующийся в стратегии эффект, тем больше людей найдет его и станет пользовать в будущем. Соответственно доходность каждого отдельного участника размывается или вообще сходит на нет. Как пример обратите внимание на среднюю сделку по годам вот этой стратегии

Стратегия "скальп стопов"

Этот эффект я назвал «скальп стопов». Он носит очень краткосрочный характер и непременно работает уже много лет. Хотя здесь дело далеко не в одних стопах. Просто в один конкретный момент происходит очень большой перекос ордеров на покупку/продажу, и цена зачастую краткосрочно улетает и дальше по направлению перекоса. Затем возвращается обратно.

Суть такая: берем уровни максимума и минимума за предыдущий час (час значит не 60 последних минут, а временной интервал с 10:00 по 11:00 и т.д.), далее ставим стоп-лимит на покупку по цене максимума и стоп-лимит на продажу по минимуму. Ордер может сработать только 1 раз в текущем часу. Кроем сразу же на открытии следующего минутного бара. Больше никаких условий.

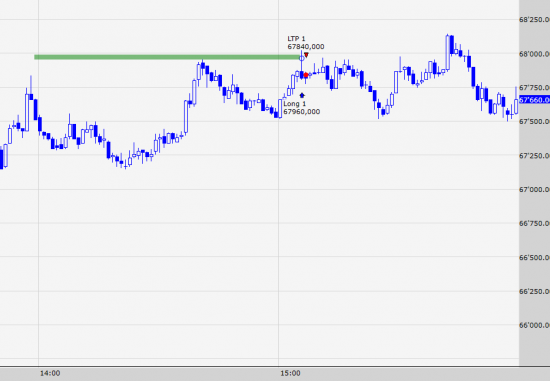

Пример сделки:

Кривая доходности и параметры с 2009 по 2016 годы (сделок на гэпе первой минуты нет, вечерняя сессия также не включена). Фактор восстановления впечатляет.

Правда у данной стратегии есть один существенный недостаток, который делает ее бесполезной для меня и вероятно для вас тоже. Средняя сделка всего 2.5 тика по Ри. И если с учетом комиссии все еще бы окупалось, то от проскальзывания уже никуда не деться. Проскальзывание 1 тик убивает половину прибыли, проскальзывание в 2 тика и стратегия уже ничего не зарабатывает.

Торговля через сервер брокера не позволяет торговать стратегию без проскальзывания. Я проверял неоднократно. Прямое подключение без должной инфраструктуры тоже ничего не решит. Уж очень мощный поток ордеров идет в моменты входов. Тем не менее, не сомневаюсь в том, что кто-то делает деньги подобным образом. Скорее всего, это матерые ХФТ-шники.

Плюсуйте, если хотите еще что-нибудь.

Этот эффект я назвал «скальп стопов». Он носит очень краткосрочный характер и непременно работает уже много лет. Хотя здесь дело далеко не в одних стопах. Просто в один конкретный момент происходит очень большой перекос ордеров на покупку/продажу, и цена зачастую краткосрочно улетает и дальше по направлению перекоса. Затем возвращается обратно.

Суть такая: берем уровни максимума и минимума за предыдущий час (час значит не 60 последних минут, а временной интервал с 10:00 по 11:00 и т.д.), далее ставим стоп-лимит на покупку по цене максимума и стоп-лимит на продажу по минимуму. Ордер может сработать только 1 раз в текущем часу. Кроем сразу же на открытии следующего минутного бара. Больше никаких условий.

Пример сделки:

Кривая доходности и параметры с 2009 по 2016 годы (сделок на гэпе первой минуты нет, вечерняя сессия также не включена). Фактор восстановления впечатляет.

Правда у данной стратегии есть один существенный недостаток, который делает ее бесполезной для меня и вероятно для вас тоже. Средняя сделка всего 2.5 тика по Ри. И если с учетом комиссии все еще бы окупалось, то от проскальзывания уже никуда не деться. Проскальзывание 1 тик убивает половину прибыли, проскальзывание в 2 тика и стратегия уже ничего не зарабатывает.

Торговля через сервер брокера не позволяет торговать стратегию без проскальзывания. Я проверял неоднократно. Прямое подключение без должной инфраструктуры тоже ничего не решит. Уж очень мощный поток ордеров идет в моменты входов. Тем не менее, не сомневаюсь в том, что кто-то делает деньги подобным образом. Скорее всего, это матерые ХФТ-шники.

Плюсуйте, если хотите еще что-нибудь.

И да, не все стратегии ломаются. Есть ряд простых как гаечный ключ систем, которые могут десятилетиями работать без доработок. Например, трендовые системы. Но у них существует другая проблема о которой речь пойдет далее.

Нестабильный краткосрочный результат. Как следствие проблем из пункта один, мой портфель уже давно состоит процентов на 80% из трендовых стратегий. А трендовые стратегии — зверек зависимый от внешних условий. Есть волатильность, есть движения капитала — только успевай карманы набивать, а нету — сосешь лапу (порой годами). Моя самая длительная по времени просадка продолжалась 26 месяцев и принесла немало душевных страданий. Хорошо в тот период у меня были внебиржевые доходы. Вопрос выживания не стоял. Но предполагаю, что многие начинающие алготрейдеры так и завязали в период «безрыбья». Не смогли дождаться, ушли разочарованные в другую деятельность.

Бывает психологически некомфортно. И тут психология! Нужно работать над собой, в первую очередь быть терпеливым. Можно попасть в психологические ловушки. Например, в порыве жадности поднять риски на пике доходности и на коррекции отдать обратно жирную часть прибыли (эти грабли мне хорошо знакомы). Или остановить роботов на просадке, пропустив мимо кассы удачную серию сделок. Или залезть и вручную закрыть жирную прибыльную сделку (просто потому что прибыль уже неприлично большая), а цена потом ускоряется и дает еще х3, но уже без вашего участия. Я заметил часто имеет место быть такое когнитивное искажение, когда последние результаты становятся более значимыми, а старые как бы забываются. Например, в кризисный период с волатильными движениями чувствуешь себя королем, расслабляешься, берешь больший риск, все мысли о прибыли. В просадке наоборот, кажется что убытки никогда не кончатся, а восстанавливать счет при такой торговле придется годами, стремишься занизить риск.

Как показывает практика, выгоднее же действовать как с хорошей перспективной акцией: подобрать на просадке еквити (увеличить риск) и не трогать вообще или чуть зафиксироваться (снизить риск) после роста доходности.

Плохая диверсификация. У нашего рынка есть общеизвестная особенность, при любом шорохе все начинает двигаться в одном направлении. И из этого «всего» торговать непрерывно и с нормальной ликвидностью можно 3-4 инструмента (на срочке). Можно попробовать что-то наторговать на акциях (их уже больше трех), у меня даже одно время получалось. Но из-за разных нюансов (в первую очередь высоких издержек) в итоге отказался, выхлоп на капитал не понравился. Тут еще хочу сказать о второй проблеме — диверсификации в стратегиях. В начале своего пути я думал, что можно сделать портфель из трендовых, контр-трендовых и других (не завязанных напрямую на движение цены) стратегий. И этот портфель будет абсолютно при любой погоде генерировать прибыль. И я даже сделал такой портфель, стратегии были логичны и просты, мне все нравилось. Но тут ждало разочарование. Оказалось, что все стратегии работают когда на рынке есть движения и волатильность. Когда на рынке «белый шум», сливает и тренд и контр-тренд, а то что не сливает — то просто ложится в горизонтальную линию и не генерирует сделок. Как итог — никакой диверсификации не получилось.

Банально теряешь интерес. Алготрейдинг вообще скучное занятие: писать код, тестировать на истории, интегрировать в портфель. И так многократно по кругу. В итоге превращается в рутину, которой и заниматься не в радость. А раньше неделями мог сидеть без напрягов.. Пришлось адаптироваться, сместить фокус с алготрейдинга на другие методы (позже и о них напишу). Перекроить портфель под более надежные и долгосрочные системы, смотрю сейчас раз в квартал обстановку, изредка что-то меняю. И кажется даже более стабильно все стало работать в таком режиме… Последние глобальные изменения вносил в мае 2017 и с тех пор risk-reward ratio = 6, и это при минимальных временных затратах.

Со временем я вообще стал использовать мультиподход, нашел вариант как успешно хеджировать алготрейдинг. Если интересно потом и про это пост напишу.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба