19 июня 2020 Фридом Финанс | X5 Retail Group

X5 Retail Group - Активируя точки роста

Инвестиционная привлекательность бумаг X5 обусловлена активным восстановлением финансовых показателей и привлекательной дивидендной политикой

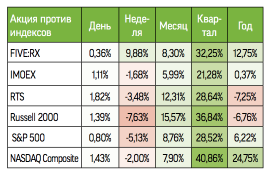

Ввиду умеренного роста российской экономики до введения ограничительных мер период с января по март текущего года стал благоприятным для X5 Retail Group. Выручка компании увеличилась на 13% г/г. В апреле продажи продуктового редела упали на 15% г/г под влиянием карантина. Тем не менее июньские оценки компании обнадеживают: в апреле ее продажи показали рост выручки, сравнимый с результатами первого квартала. В мае ретейлер отметил некоторое ухудшение продаж. Однако в июне динамика выручки восстанавливается. Наш прогноз роста выручки Х5 по итогам первого полугодия составляет 11% г/г, или 936 млн руб., при чистой рентабельности 1%. Позднее под влиянием глобальных стимулирующих мер и мер, направленных на регулирование спроса и предложения на ключевых рынках, квартальные показатели чистой рентабельности и выручки ведущих компаний сектора в рамках нашего базового сценария вернутся на уровни 2017-2018 годов.

Х5 реагирует на кризис сокращением издержек. Затраты на обновление магазинов уменьшатся на 40%, что позволит компании сэкономить порядка 20% CAPEX, или порядка 10 млрд руб. Кроме того, с 2017 года розничная сеть увеличила внеоборотные и оборотные активы в 1,9 раза, что улучшает ее возможности быстро генерировать выручку при улучшении ситуации и активном восстановлении показателей рентабельности активов до среднесрочных уровней. Важно отметить, что, несмотря на значительное увеличение инвестиций в последние годы, отношение чистого долга к EBITDA группы по данным на первый квартал вернулось на низкий уровень 1,5х.

Сравнительно низкие показатели ликвидности объясняются характерным для отрасли высоким объемом ликвидных товарных запасов и наличием в собственности относительно легко реализуемых на рынке объектов коммерческой недвижимости. Ключевым драйвером ускорения показателей во втором полугодии станет реализация мер поддержки экономики объемом порядка 5% ВВП. Важную роль играет принятие решения по арендным послаблениям, а также снятие мер самоизоляции. Позитивно для Х5 и других крупных торговых сетей увеличение доли крупнейших игроков за счет конкурентного преимущества по «цене на входе».

По итогам 2020 года ожидаем, что Выручка составит 1,934 млрд руб., а чистая рентабельность будет на уровне 1,8%. Компания серьезно переоценена по сравнению с российскими аналогами по финансовым мультипликаторам, однако с точки зрения оценок стоимости Х5 это обстоятельство полностью нивелируется привлекательной дивидендной политикой. Акционеры X5 Retail Group на годовом собрании в мае одобрили дивиденд по итогам 2019 года в размере 30 млрд (110,47 руб. на GDR), что обеспечивает доходность 5% годовых к текущим ценам.

Финдиректор компании Светлана Демяшкевич на днях в интервью агентству Интерфакс заявила, что Х5 сейчас «видит возможность роста дивидендов по итогам 2020 года до 50%, от уровня 30 млрд руб.». Учитывая эту информацию и принимая во внимание прогнозный уровень чистой прибыли X5 Retail Group в текущем году, учитываем в расчетах справедливой стоимости компании годовой дивиденд в размере 165,7 руб. на GDR. Оценка справедливой стоимости GDR Х5 на конец нынешнего года — 2 698 руб

Инвестиционная привлекательность бумаг X5 обусловлена активным восстановлением финансовых показателей и привлекательной дивидендной политикой

Ввиду умеренного роста российской экономики до введения ограничительных мер период с января по март текущего года стал благоприятным для X5 Retail Group. Выручка компании увеличилась на 13% г/г. В апреле продажи продуктового редела упали на 15% г/г под влиянием карантина. Тем не менее июньские оценки компании обнадеживают: в апреле ее продажи показали рост выручки, сравнимый с результатами первого квартала. В мае ретейлер отметил некоторое ухудшение продаж. Однако в июне динамика выручки восстанавливается. Наш прогноз роста выручки Х5 по итогам первого полугодия составляет 11% г/г, или 936 млн руб., при чистой рентабельности 1%. Позднее под влиянием глобальных стимулирующих мер и мер, направленных на регулирование спроса и предложения на ключевых рынках, квартальные показатели чистой рентабельности и выручки ведущих компаний сектора в рамках нашего базового сценария вернутся на уровни 2017-2018 годов.

Х5 реагирует на кризис сокращением издержек. Затраты на обновление магазинов уменьшатся на 40%, что позволит компании сэкономить порядка 20% CAPEX, или порядка 10 млрд руб. Кроме того, с 2017 года розничная сеть увеличила внеоборотные и оборотные активы в 1,9 раза, что улучшает ее возможности быстро генерировать выручку при улучшении ситуации и активном восстановлении показателей рентабельности активов до среднесрочных уровней. Важно отметить, что, несмотря на значительное увеличение инвестиций в последние годы, отношение чистого долга к EBITDA группы по данным на первый квартал вернулось на низкий уровень 1,5х.

Сравнительно низкие показатели ликвидности объясняются характерным для отрасли высоким объемом ликвидных товарных запасов и наличием в собственности относительно легко реализуемых на рынке объектов коммерческой недвижимости. Ключевым драйвером ускорения показателей во втором полугодии станет реализация мер поддержки экономики объемом порядка 5% ВВП. Важную роль играет принятие решения по арендным послаблениям, а также снятие мер самоизоляции. Позитивно для Х5 и других крупных торговых сетей увеличение доли крупнейших игроков за счет конкурентного преимущества по «цене на входе».

По итогам 2020 года ожидаем, что Выручка составит 1,934 млрд руб., а чистая рентабельность будет на уровне 1,8%. Компания серьезно переоценена по сравнению с российскими аналогами по финансовым мультипликаторам, однако с точки зрения оценок стоимости Х5 это обстоятельство полностью нивелируется привлекательной дивидендной политикой. Акционеры X5 Retail Group на годовом собрании в мае одобрили дивиденд по итогам 2019 года в размере 30 млрд (110,47 руб. на GDR), что обеспечивает доходность 5% годовых к текущим ценам.

Финдиректор компании Светлана Демяшкевич на днях в интервью агентству Интерфакс заявила, что Х5 сейчас «видит возможность роста дивидендов по итогам 2020 года до 50%, от уровня 30 млрд руб.». Учитывая эту информацию и принимая во внимание прогнозный уровень чистой прибыли X5 Retail Group в текущем году, учитываем в расчетах справедливой стоимости компании годовой дивиденд в размере 165,7 руб. на GDR. Оценка справедливой стоимости GDR Х5 на конец нынешнего года — 2 698 руб

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба