Berkshire Hathaway

Компания знаменитого Уоррена Баффета не нуждается в представлении. Если в двух словах, то это инвестиционный холдинг, который имеет в своем активе 63 дочерних предприятия. Также Berkshire владеет долями в еще большем количестве компаний. Самыми знаменитыми является компании Kraft Heinz, American Express, Coca-Cola, Apple и Bank of America. На сегодняшний день занимает 7-ю строчку в списке самых дорогих компаний на рынке США. Основной стратегией Berkshire является долгосрочное владение активами, представленными в самых разных сегментах бизнеса, с одновременным управлением частью из них.

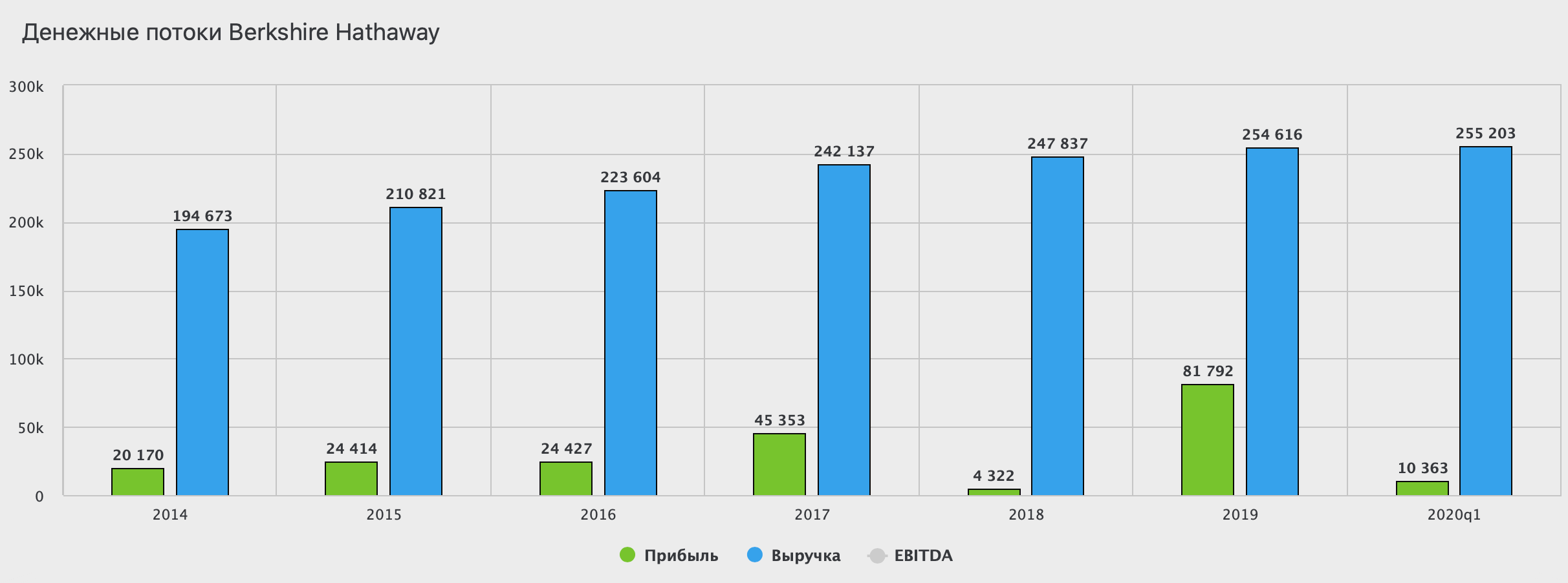

После начала пандемии многие активы в составе Berkshire испытали давление. Самым громким падением были авиаперевозчики. Падение котировок в феврале и марте не были отыграны. Тем не менее в долгосрочной перспективе, восстановление экономики и бизнесов приведет к росту капитализации и самой материнской компании. Теперь нужно взглянуть на долгосрочную динамику выручки и прибыли.

Выручка ежегодно растет. С 2014 года рост составил более 30%. А вот регулярные покупки и продажи активов влияют на бумажную переоценку прибыли, которая за 2019 год показала двукратный рост по сравнению с тем же 2017 годом, но в первом квартале 2020 года Компания Berkshire Hathaway получила убыток по GAAP за 3 мес. 2020 г. в размере $49,746 млрд., против прибыли в $21,66 млрд. в предыдущем году.

В результате падения котировок, P/B компании пришел в норму, сейчас торгуются в 1,16, а P/E традиционно большой для рынка США в 42. В текущих условиях коронакризиса активы продолжают оставаться под давлением. Акции Berkshire также пока не получают поддержку от инвесторов. Все ждут плохих отчетов за 1 полугодие. И я, в том числе. Сначала нужно еще отыграть их, а уже после начинать осторожные покупки.

Xilinx

Американский разработчик и производитель интегральных микросхем программируемой логики. Так звучит официальная характеристика. Если кратко, то компания выпускает микросхемы для промышленных и военных предприятий, а также для использования в радиационно-стойком оборудовании. Также Xilinx поставляет решения в области промышленной функциональной безопасности, включающие современно ПО и оборудование при работе с базами данных. Продукцию Xilinx используют в автомобилестроении, 5G, дата центрах, аэрокосмической и оборонной промышленности, медицине.

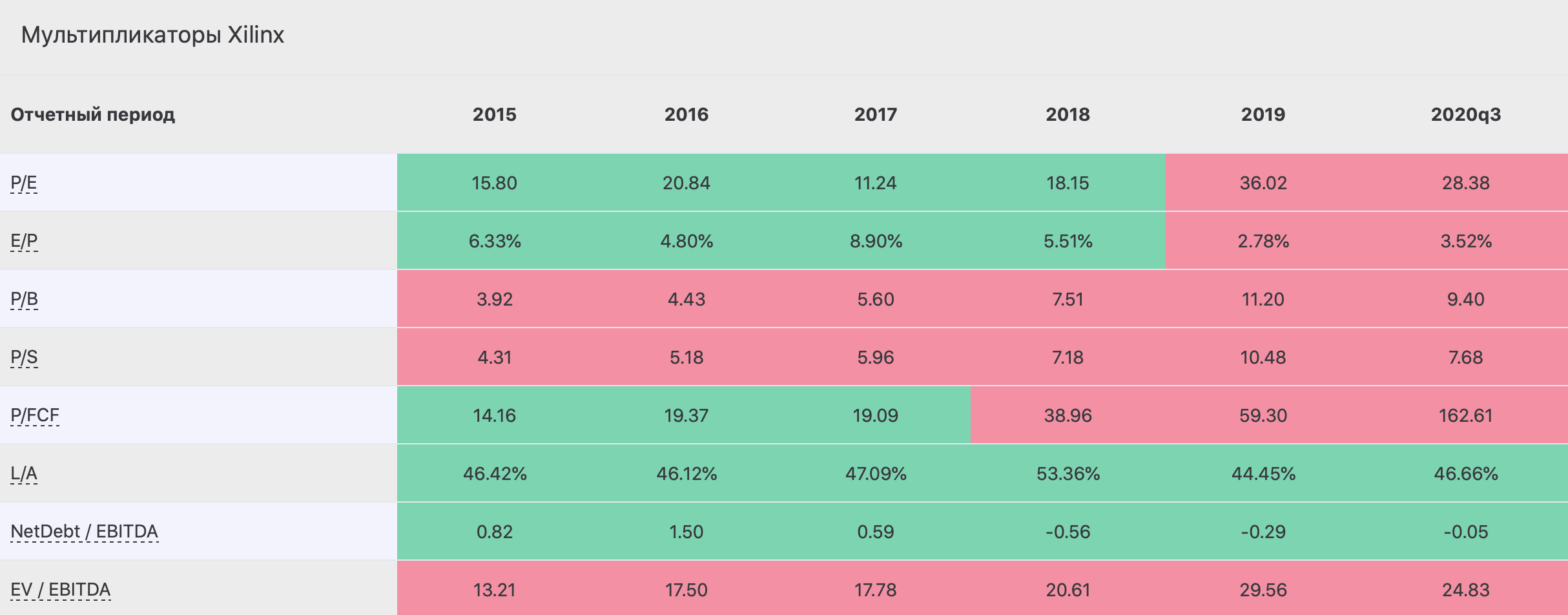

Как яркий представитель высокотехнологичной компании Xilinx имеет высокий показатель P/E в 28, P/B в 9,4, также платит маленькие дивиденды, около 1,5%, направляя денежные средства на разработку новых технологий и модернизацию производства. Отчего имеет отрицательный чистый долг Debt/EBITDA -0,05. Даже несмотря на производственную часть деятельности Xilinx имеет хороший Gross Margin 66,9%, говорящий, что компания сохраняет большой процент от выручки.

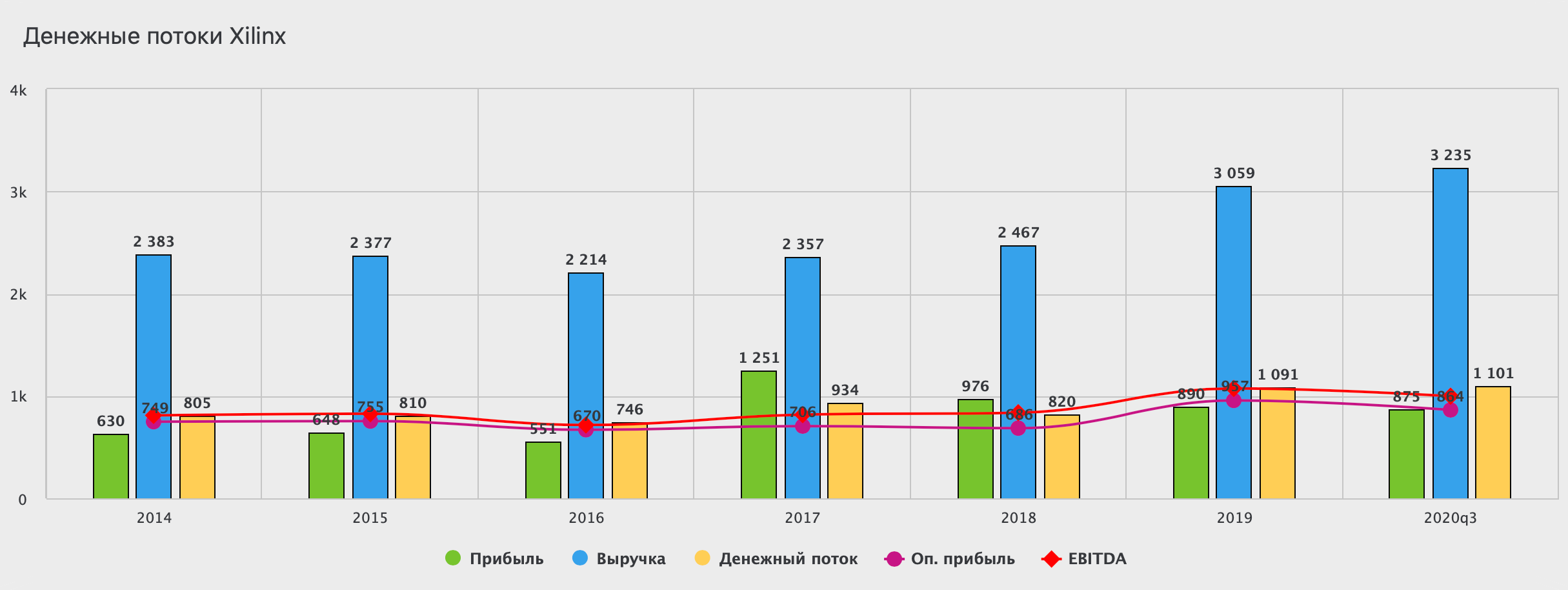

А вот сама чистая прибыль остается под давлением. С 2017 года заметна стагнация, при условии постоянного роста выручки. С того же 2017 года компания приросла в этом показатели более чем на 37%. Стагнацию чистой прибыли от части компенсирует денежный поток, который в 2019 и 20-х годах на максимуме в $1 млрд.

Для принятия решения о покупке компании стоимостные мультипликаторы нужно игнорировать. Они высокие и будут таковыми оставаться еще долгое время. Xilinx работает в очень перспективном направлении интернет-технологий и технологий связанных с безопасностью в промышленности. Продукцией компании пользуются по всему миру, а покупка Solarflare Communications им поможет в дальнейшей экспансии. С текущих уровней я бы воздержался от покупок, но в случае ухода на отметку в $80 стоит присмотреться к покупкам еще одной IT компании.

Micron

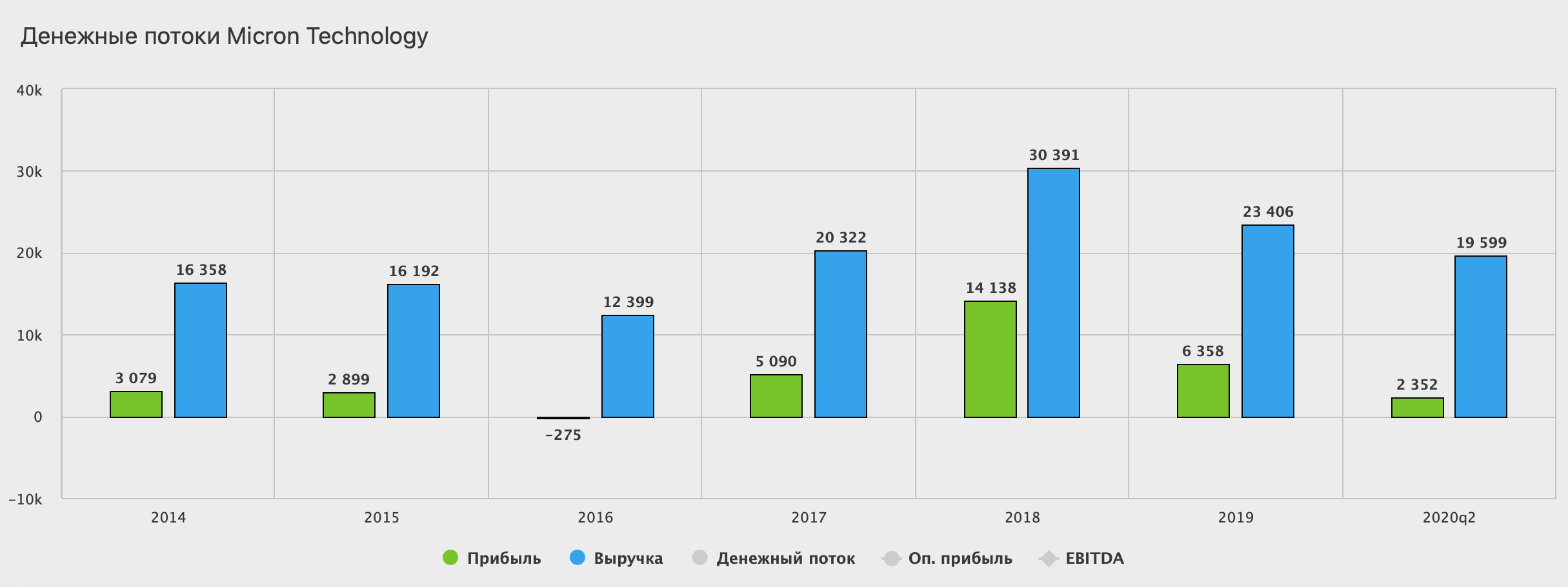

Американская высокотехнологичная компания, которая разрабатывает и производит чипы памяти и другую полупроводниковую продукцию. В России продукцию Micron можно встретить под марками самой компании или Crucial Technology. К слову, у меня на игровом ПК стоит именно их память. Компания производит также SSD-накопители, флэш-память, а также чипы для видеокарт. На конец 2019 года Micron занимает 4 строчку в списке крупнейших мировых производителей микроэлектронных компонентов.

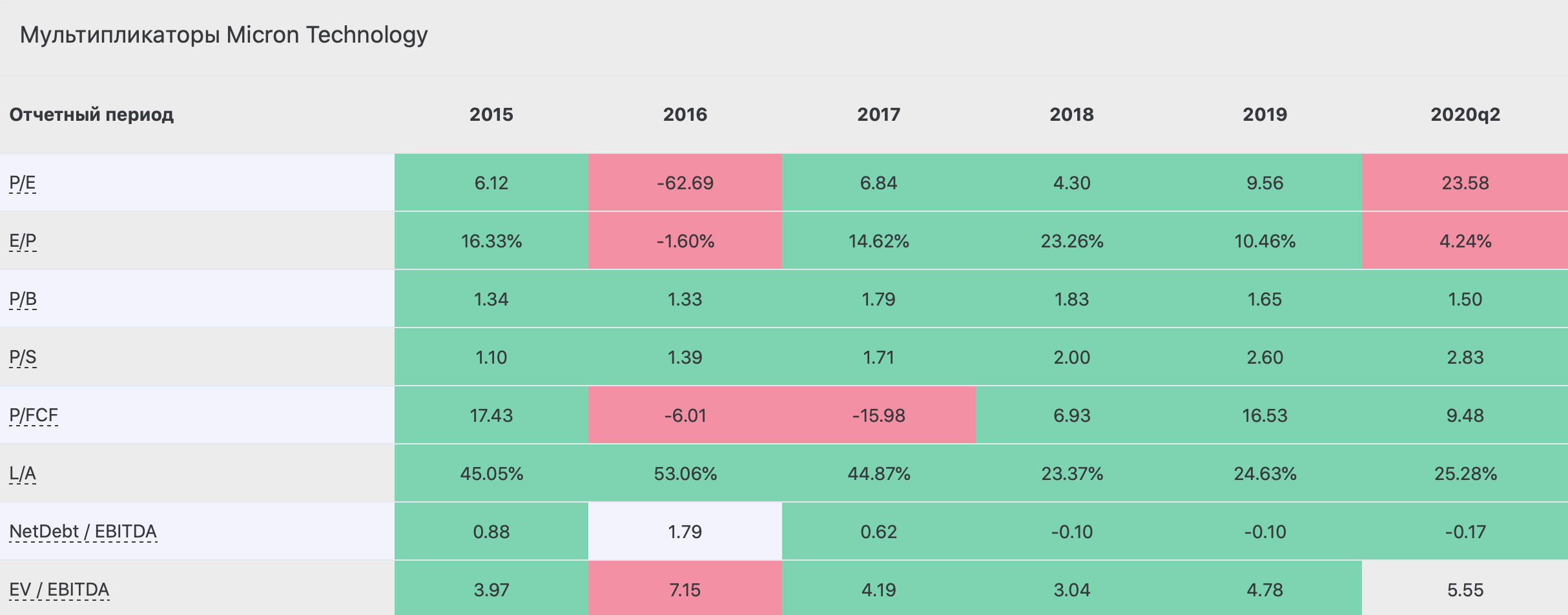

Micron классический представитель IT индустрии, однако мультипликаторы не завышены. Отличный P/B в 1,5, неплохой P/E в 23,6. Котировки находятся у своих максимумов, но нет перекоса в сторону перекупленности. Обязательства с 2014 года не растут. Чистый долг вообще отрицательный. Debt/EBITDA -0,17. Компания аккумулирует денежные средства на счетах. Капитал показывает отличную динамику и растет год к году. Так почему же акции не улетают в космос, как у других компаний сектора?

Причина в динамике прибыли и выручки. Если убрать аномальный 2018 год, выручка компании не растет. Прогноз на 2020 год $19,6 млрд, ниже чем в том же 2017 году. Аналогичная ситуация и с прибылью. По итогам второго квартала компания снижает чистую прибыль и вполне может выйти на 4-х летние минимумы

Теперь возвращаемся к том, что акции находятся на справедливых значениях. Из динамики выручки и прибыли становится понятно из-за чего. У Micron на текущий момент нет значимых апсайдов для взрывного роста, поэтому цена и топчется у верхних границ. Однако любые просадки ниже $40, могут служить уровнями для набора позиции по инструменту.

Bristol-Myers Squibb

Американская глобальная биофармацевтическая компания. Разрабатывает и выпускает различные лекарственные препараты для лечения тяжелых заболеваний. Основные направления: сердечно-сосудистые заболевания, проблемы иммунитета и фиброзы, онкология. В продаже находится огромное количество популярных препаратов. В основном они узко-специализированые, но есть и безрецептурные продукты, о которых точно слышал каждый из Вас. Такие, как Фервекс или эффералган.

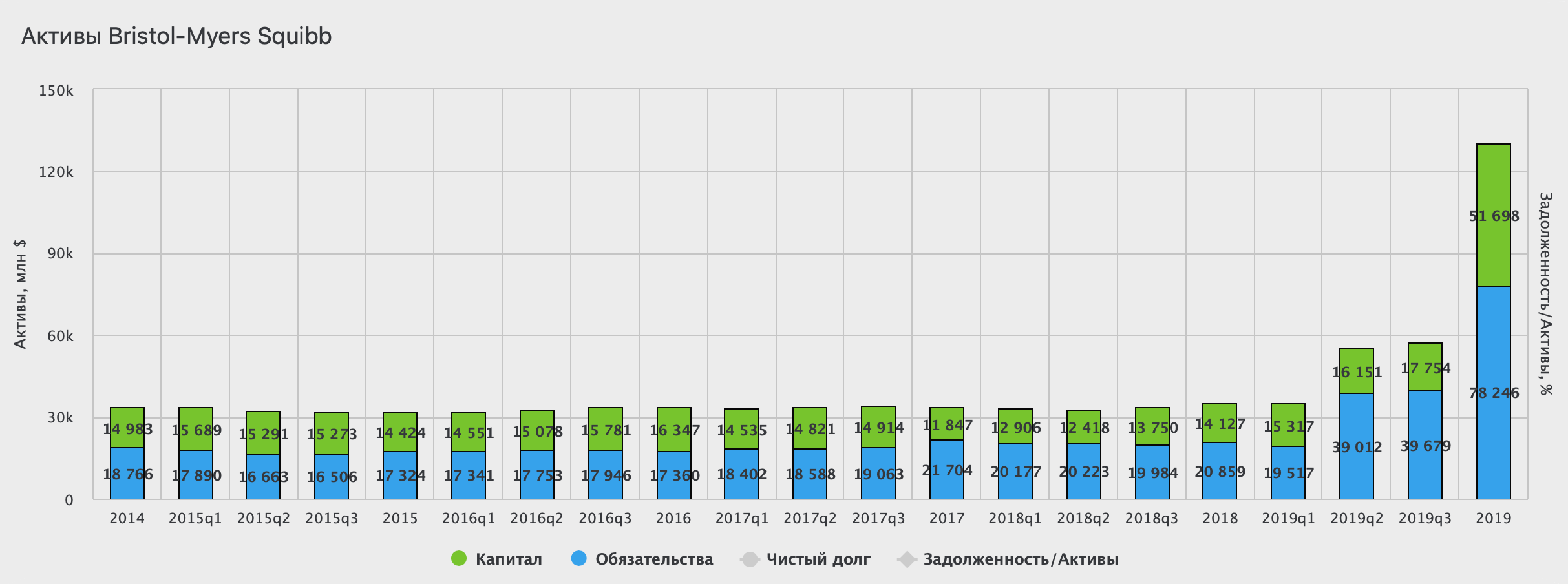

Bristol-Myers активно приобретает другие фарм-компании, а также вкладывает денежные средства в разработку. Благодаря этому в 2019 году после покупки Celgene Corp за $74 млрд. у компании значительно выросли обязательства и чистый долг. Однако, капитал следует за ними и увеличился в 3 раза. Debt / EBITDA c 0,06 поднялся до 4,09.

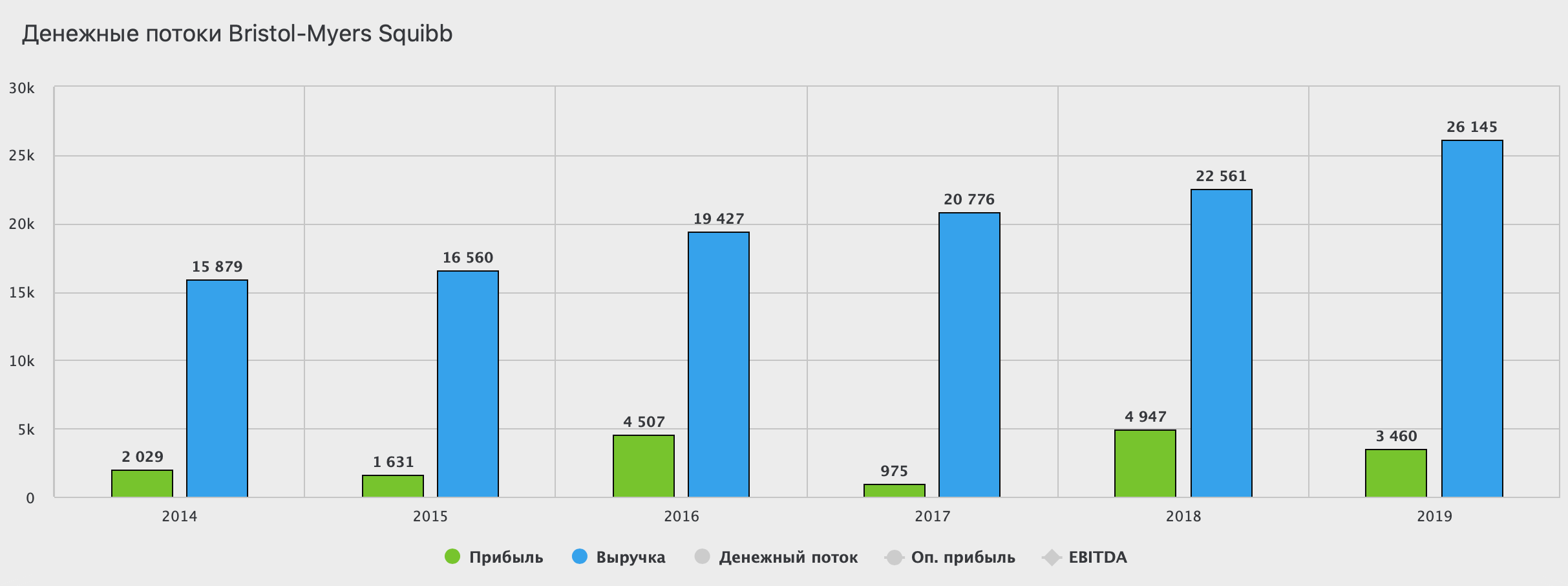

Все покупки и разработки Bristol-Myers приносят свои плоды. Динамика выручки отличная. Доходы компании растут год к году. За прошлый год увеличились на 16% до $26 млрд. Динамика прибыли волнообразная. В основном зависит от успешного выхода на рынок новых препаратов. В конце 2019 года Bristol-Myers сообщила о положительных результатах экспериментальной клеточной терапии рака, полученной вновь приобретенной Celgene Corp. Это может стать тем драйвером роста, который вытолкнет котировки из долгосрочного боковика 48-68$ за акцию.

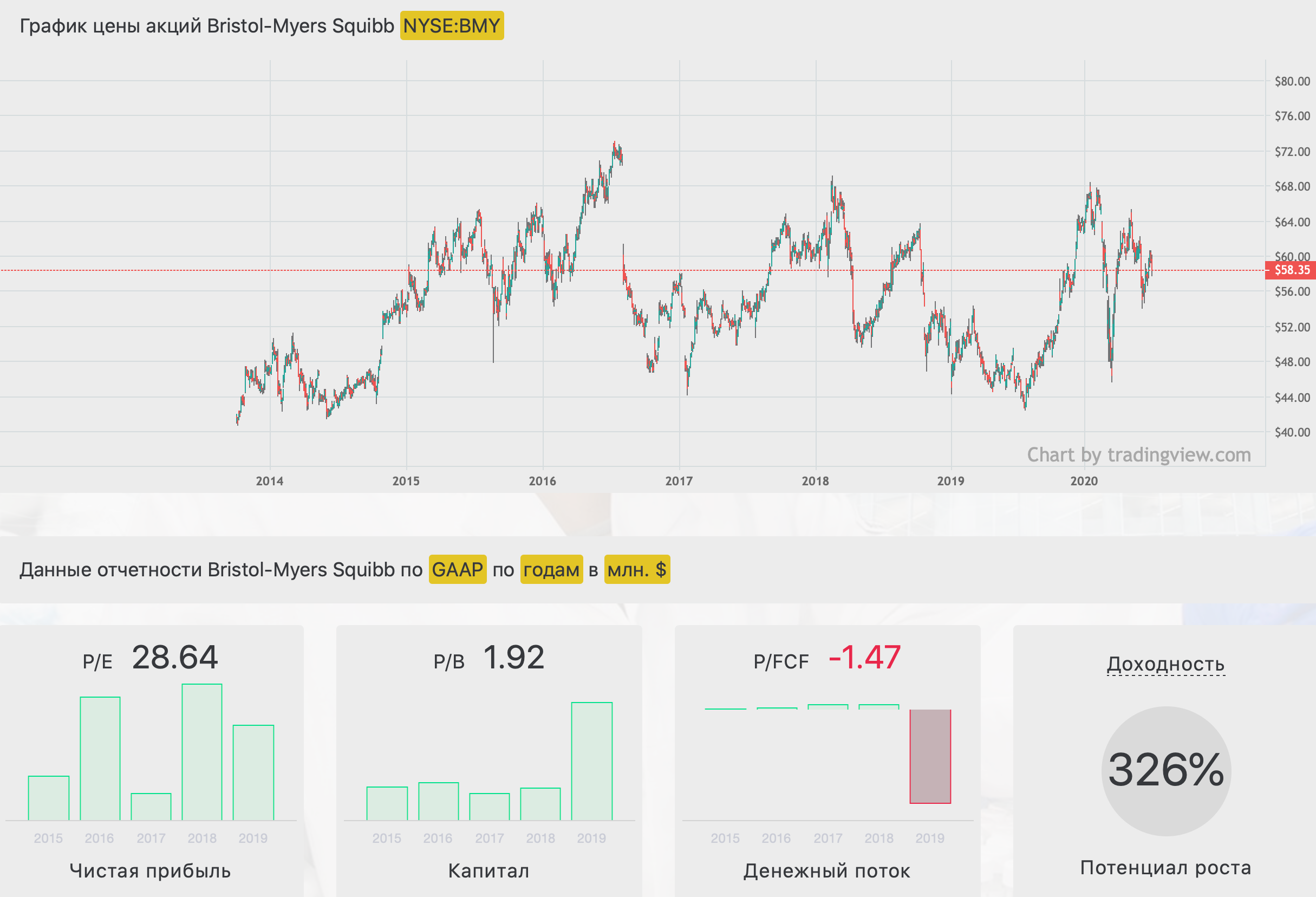

Вдобавок компания платит дивиденды. За прошлый год доходность составила 2,75%. Текущие значения котировок для меня приемлемы для начала набора позиции. Целевые ориентиры — предыдущий максимум. В случае ухода ниже $50 буду докупать в портфель и ждать полугодового отчета.

Компания знаменитого Уоррена Баффета не нуждается в представлении. Если в двух словах, то это инвестиционный холдинг, который имеет в своем активе 63 дочерних предприятия. Также Berkshire владеет долями в еще большем количестве компаний. Самыми знаменитыми является компании Kraft Heinz, American Express, Coca-Cola, Apple и Bank of America. На сегодняшний день занимает 7-ю строчку в списке самых дорогих компаний на рынке США. Основной стратегией Berkshire является долгосрочное владение активами, представленными в самых разных сегментах бизнеса, с одновременным управлением частью из них.

После начала пандемии многие активы в составе Berkshire испытали давление. Самым громким падением были авиаперевозчики. Падение котировок в феврале и марте не были отыграны. Тем не менее в долгосрочной перспективе, восстановление экономики и бизнесов приведет к росту капитализации и самой материнской компании. Теперь нужно взглянуть на долгосрочную динамику выручки и прибыли.

Выручка ежегодно растет. С 2014 года рост составил более 30%. А вот регулярные покупки и продажи активов влияют на бумажную переоценку прибыли, которая за 2019 год показала двукратный рост по сравнению с тем же 2017 годом, но в первом квартале 2020 года Компания Berkshire Hathaway получила убыток по GAAP за 3 мес. 2020 г. в размере $49,746 млрд., против прибыли в $21,66 млрд. в предыдущем году.

В результате падения котировок, P/B компании пришел в норму, сейчас торгуются в 1,16, а P/E традиционно большой для рынка США в 42. В текущих условиях коронакризиса активы продолжают оставаться под давлением. Акции Berkshire также пока не получают поддержку от инвесторов. Все ждут плохих отчетов за 1 полугодие. И я, в том числе. Сначала нужно еще отыграть их, а уже после начинать осторожные покупки.

Xilinx

Американский разработчик и производитель интегральных микросхем программируемой логики. Так звучит официальная характеристика. Если кратко, то компания выпускает микросхемы для промышленных и военных предприятий, а также для использования в радиационно-стойком оборудовании. Также Xilinx поставляет решения в области промышленной функциональной безопасности, включающие современно ПО и оборудование при работе с базами данных. Продукцию Xilinx используют в автомобилестроении, 5G, дата центрах, аэрокосмической и оборонной промышленности, медицине.

Как яркий представитель высокотехнологичной компании Xilinx имеет высокий показатель P/E в 28, P/B в 9,4, также платит маленькие дивиденды, около 1,5%, направляя денежные средства на разработку новых технологий и модернизацию производства. Отчего имеет отрицательный чистый долг Debt/EBITDA -0,05. Даже несмотря на производственную часть деятельности Xilinx имеет хороший Gross Margin 66,9%, говорящий, что компания сохраняет большой процент от выручки.

А вот сама чистая прибыль остается под давлением. С 2017 года заметна стагнация, при условии постоянного роста выручки. С того же 2017 года компания приросла в этом показатели более чем на 37%. Стагнацию чистой прибыли от части компенсирует денежный поток, который в 2019 и 20-х годах на максимуме в $1 млрд.

Для принятия решения о покупке компании стоимостные мультипликаторы нужно игнорировать. Они высокие и будут таковыми оставаться еще долгое время. Xilinx работает в очень перспективном направлении интернет-технологий и технологий связанных с безопасностью в промышленности. Продукцией компании пользуются по всему миру, а покупка Solarflare Communications им поможет в дальнейшей экспансии. С текущих уровней я бы воздержался от покупок, но в случае ухода на отметку в $80 стоит присмотреться к покупкам еще одной IT компании.

Micron

Американская высокотехнологичная компания, которая разрабатывает и производит чипы памяти и другую полупроводниковую продукцию. В России продукцию Micron можно встретить под марками самой компании или Crucial Technology. К слову, у меня на игровом ПК стоит именно их память. Компания производит также SSD-накопители, флэш-память, а также чипы для видеокарт. На конец 2019 года Micron занимает 4 строчку в списке крупнейших мировых производителей микроэлектронных компонентов.

Micron классический представитель IT индустрии, однако мультипликаторы не завышены. Отличный P/B в 1,5, неплохой P/E в 23,6. Котировки находятся у своих максимумов, но нет перекоса в сторону перекупленности. Обязательства с 2014 года не растут. Чистый долг вообще отрицательный. Debt/EBITDA -0,17. Компания аккумулирует денежные средства на счетах. Капитал показывает отличную динамику и растет год к году. Так почему же акции не улетают в космос, как у других компаний сектора?

Причина в динамике прибыли и выручки. Если убрать аномальный 2018 год, выручка компании не растет. Прогноз на 2020 год $19,6 млрд, ниже чем в том же 2017 году. Аналогичная ситуация и с прибылью. По итогам второго квартала компания снижает чистую прибыль и вполне может выйти на 4-х летние минимумы

Теперь возвращаемся к том, что акции находятся на справедливых значениях. Из динамики выручки и прибыли становится понятно из-за чего. У Micron на текущий момент нет значимых апсайдов для взрывного роста, поэтому цена и топчется у верхних границ. Однако любые просадки ниже $40, могут служить уровнями для набора позиции по инструменту.

Bristol-Myers Squibb

Американская глобальная биофармацевтическая компания. Разрабатывает и выпускает различные лекарственные препараты для лечения тяжелых заболеваний. Основные направления: сердечно-сосудистые заболевания, проблемы иммунитета и фиброзы, онкология. В продаже находится огромное количество популярных препаратов. В основном они узко-специализированые, но есть и безрецептурные продукты, о которых точно слышал каждый из Вас. Такие, как Фервекс или эффералган.

Bristol-Myers активно приобретает другие фарм-компании, а также вкладывает денежные средства в разработку. Благодаря этому в 2019 году после покупки Celgene Corp за $74 млрд. у компании значительно выросли обязательства и чистый долг. Однако, капитал следует за ними и увеличился в 3 раза. Debt / EBITDA c 0,06 поднялся до 4,09.

Все покупки и разработки Bristol-Myers приносят свои плоды. Динамика выручки отличная. Доходы компании растут год к году. За прошлый год увеличились на 16% до $26 млрд. Динамика прибыли волнообразная. В основном зависит от успешного выхода на рынок новых препаратов. В конце 2019 года Bristol-Myers сообщила о положительных результатах экспериментальной клеточной терапии рака, полученной вновь приобретенной Celgene Corp. Это может стать тем драйвером роста, который вытолкнет котировки из долгосрочного боковика 48-68$ за акцию.

Вдобавок компания платит дивиденды. За прошлый год доходность составила 2,75%. Текущие значения котировок для меня приемлемы для начала набора позиции. Целевые ориентиры — предыдущий максимум. В случае ухода ниже $50 буду докупать в портфель и ждать полугодового отчета.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба