27 июля 2020 T-Investments Коротков Николай

Возможно, не все мы занимались инвестиционной деятельностью на фондовом рынке в конце 1990-х и начале 2000-х годов. Но я уверен, что о пузыре доткомов слышали почти все.

Что такое дотком и пузырь доткомов?

Доткомами (англ. dot-com) называют все интернет-компании. Классические примеры: Facebook, eBay, Amazon, Google (Alphabet). Доткомы относятся к IT-сектору экономики и торгуются на бирже высокотехнологичных компаний — Nasdaq.

Пузырь доткомов (англ. Dot-com bubble) — пузырь в экономике, образовавшийся в результате ничем не обоснованного многократного роста цены акций интернет-компаний. Кульминация кризиса пришлась на 10 марта 2000 года.

Кризис доткомов 1.0. Короткий ликбез

В конце 1990-х началась эйфория онлайн-торговли и услуг.

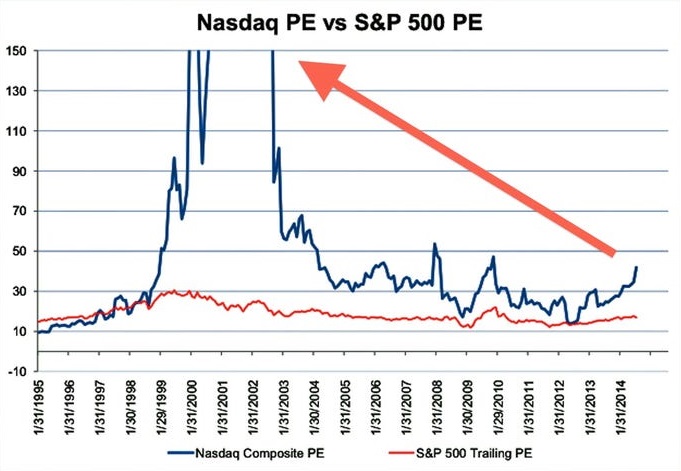

Многочисленные экономисты, эксперты и аналитики заявляли о том, что начался период так называемой неоэкономики, характеризующийся преобладанием неосязаемых активов. С 1995 по 2000 годиндекс Nasdaq вырос более чем в пять раз.

Однако затем, начиная с 10 марта 2000 года, началось стремительное падение индекса высокотехнологичных компаний. Nasdaq Composite упал на 78% от своего максимума.

Индекс вернулся к докризисным значениям лишь через 15 лет. Это произошло только 27 апреля 2015 года (котировки достигли нового максимума).

Что же произошло? Причина кризиса

С одной стороны, у инвесторов (во многом из-за мощной рекламной кампании IT-сектора) создалась не совсем правдоподобная картина текущего положения дел в компаниях, работающих в сфере интернет-торговли и услуг. С другой — игнорировались реальные показатели бизнеса доткомов. При принятии инвестиционных решений не учитывалась прибыль, денежные потоки (их отсутствие), долговая нагрузка. Все жили завышенными ожиданиями и потенциальными перспективамиинтернет-стартапов.

А что было на деле?Мультипликатор P / E — один из основных мультипликаторов стоимостной оценки акций. Фактически показывает окупаемость бизнеса при исторически известной величине прибыли компании.

У многих интернет-компаний в то время значение мультипликатора P / E превышало 100, 200, в отдельных случаях даже 500. То есть фирмам требовалось от одного века и более, чтобы своей прибылью покрыть текущую рыночную стоимость. При этом среднеезначение мультипликатора по индексу S&P 500 в то время примерно равнялось 25.

И как следствие — пузырь лопается. Последовала череда банкротств. Инвесторы, венчурные фонды, банки подсчитывали многомиллиардные убытки. В тот период совокупное падение рыночной капитализации превысило $5 трлн.

Кризис доткомов 2.0. История повторяется?

Последние годы не утихают дискуссии о том, что цены на акции высокотехнологического сектора спекулятивно надуты и продолжают расти. Вместе с этим в мире зафиксирована рекордная безработица (в частности, в США), снижение деловой активности, что никак не коррелируется с продолжающимся бычьим трендом индекса Nasdaq.

Однако текущая ситуация разительно отличается от той, что была в конце 1990-х годов — начале 2000-х. В большинстве своем высокотехнологические компании имеют реальные продукты или услуги, которые пользуются спросом. Отсутствует такая, как тогда, иллюзорная маркетинговая ширма, скрывающая реальное положение дел интернет-компаний. То есть интернет-бизнес преимущественно экономически эффективен: генерирует денежные потоки, приносит прибыль. Рыночная цена интернет-компаний имеет куда большее обоснование, чем было при пузыре доткомов. По данным Bloomberg, текущее значение мультипликатора P / E по индексу Nasdaq Composite равно47. Следует отметить, что по индексу S&P 500 на момент написания статьи P / E =28. Разница в стоимостной оценке между высокотехнологичным сектором и индексом S&P 500, безусловно, существует. Но она не так велика, как это было при раздутом пузыре доткомов. IT-отрасли еще есть куда расти.

Коронакризис на пользу доткомам?

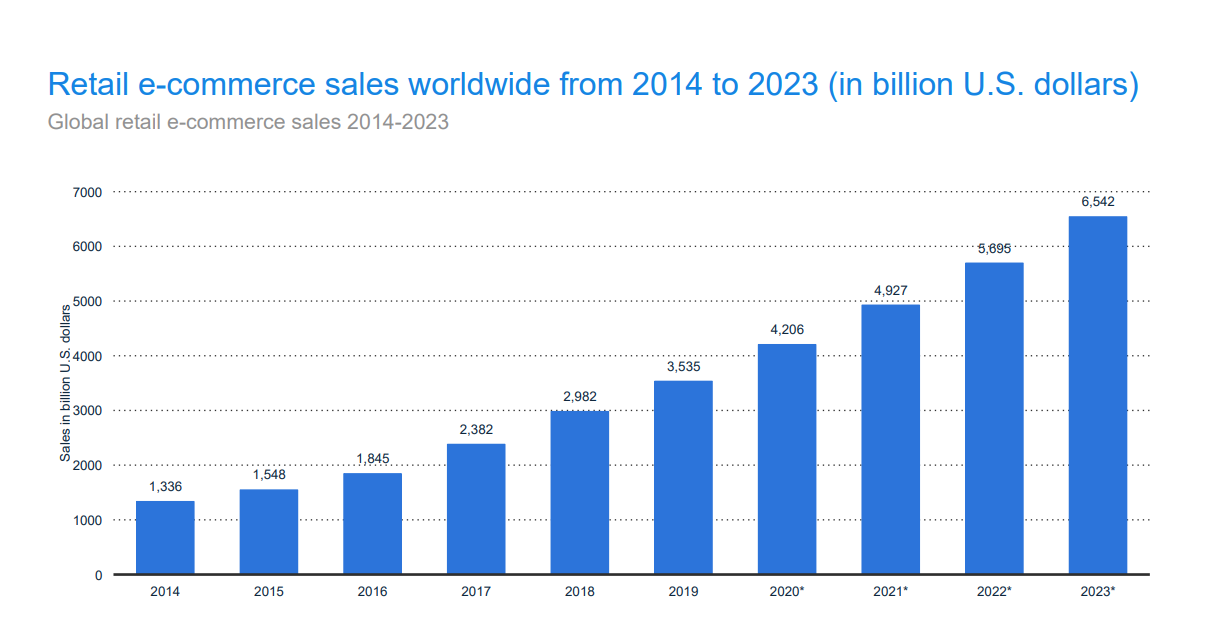

Скорее да, чем нет. Сейчас онлайн-продажи растут во всех торговых сегментах. Об этом заявляют представители как зарубежного, так иотечественного онлайн-ритейла. Специалисты в сфере торговли и маркетинга прогнозируют значительный ежегодный рост прибыли в электронной коммерции.

Но не будем предаваться эйфории. В секторе высокотехнологичных компаний имеются как недооцененные, так и переоцененные (экономически необоснованные по своей текущей цене) акции. При выборе ценных бумаг на фондовом рынке стоит изучить реальное текущее финансовое положение конкретных компаний, посмотреть на основные мультипликаторы, которые используются при стоимостной оценке; обратить внимание на прогнозы аналитиков (но не слепо верить им).

Топ-5 переоцененных компаний. Будущие ожидания

В высокотехнологическом секторе есть компании, которые несколько переоценены рынком. При инвестировании в акции данных эмитентов нужно быть крайне осторожным и понимать, что текущая цена преимущественно обосновывается ожиданиями будущих успехов бизнеса.

1) Zoom Video Communications — американская компания, разработавшая удобный формат онлайн-конференций. Компания стоит дороже большинства представителей S&P 500, однако сама в него не входит.

— P / E превышает 1 500! Прибыль на акцию всего $0,09.

— Несмотря на то, что аналитики прогнозируют среднегодовой рост прибыли на 37% в ближайшее время, текущий уровень цен акций Zoom Video Communications выглядит крайне высоким.

2) Veeva Systems — компания предлагает облачное ПО преимущественно для научной индустрии.

— P / E = 120, прибыль на акцию составляет $1,97.

— Прогнозируется рост прибыли на 21% в год.

3) ServiceNow — компания предоставляет корпоративные решения для облачных вычислений и автоматизации процессов.

— P / E = 115, прибыль на акцию $3,36.

— Аналитики считают, что у акций еще есть потенциал роста. Консенсус-прогноз — «покупать» (27 из 34 аналитиков).

4) Autodesk — разработчик и поставщик ПО.

— P / E = 70, убыток на акцию составляет $0,37.

— Компания имеет высокую долговую нагрузку.

— При этом аналитики прогнозируют рост прибыли на 43% в год.

5) Fortinet — предоставляет решения для кибербезопасности.

— P / E = 60, прибыль на акцию $1,91.

— Прогнозируется рост прибыли на 12% за год.

Акции представленных выше компаний все еще могут показать рост на определенном временном интервале.

Топ-5 недооцененных рынком компаний

1) Intel — производитель электронных устройств, компьютерных компонентов и микросхем.

— P / E = 10, прибыль на акцию — $4,77.

— Несмотря на то, что Apple собирается переходить на собственные чипы для Mac (но полностью сотрудничество между компаниями не прекращается), прогнозируется рост прибыли за год на 3%.

2) Dell Technologies занимается производством компьютеров, производит и поддерживает различные IT-решения, в том числе ПО и услуги.

— P / E = 7, прибыль на акцию (за последние 12 месяцев) составляет $6,38.

— Прогнозируется незначительный рост прибыли в этом году.

3) International Business Machines (IBM) — один из крупнейших в мире производителей и поставщиков аппаратного и программного обеспечения.

— P / E = 11, прибыль на акцию — $12,44.

— Прогнозируется рост прибыли за год на 7%.

4) Cognizant Technology Solutions предоставляет различные IT-услуги, включая цифровые, технологические, консалтинговые и операционные.

— P / E = 14, прибыль на акцию — $10,37.

— Прогнозируется рост прибыли за год на 12%.

5) VMware предоставляет облачное ПО длявиртуализации. Бенефициары роста трафика и нагрузки в интернете.

— P / E = 9, прибыль на акцию — $15,37.

— Прогнозируется рост прибыли за год на 1%.

Заключение

В заключение еще раз обращу ваше внимание вот на что: стоит как можно глубже и детальнее изучать компанию прежде, чем приобретать ее акции (или иные ценные бумаги). Не поленитесь провести комплексный анализ эмитента. И неважно, какой это сектор экономики — IT или какой-либо более прозрачный.

Что такое дотком и пузырь доткомов?

Доткомами (англ. dot-com) называют все интернет-компании. Классические примеры: Facebook, eBay, Amazon, Google (Alphabet). Доткомы относятся к IT-сектору экономики и торгуются на бирже высокотехнологичных компаний — Nasdaq.

Пузырь доткомов (англ. Dot-com bubble) — пузырь в экономике, образовавшийся в результате ничем не обоснованного многократного роста цены акций интернет-компаний. Кульминация кризиса пришлась на 10 марта 2000 года.

Кризис доткомов 1.0. Короткий ликбез

В конце 1990-х началась эйфория онлайн-торговли и услуг.

Многочисленные экономисты, эксперты и аналитики заявляли о том, что начался период так называемой неоэкономики, характеризующийся преобладанием неосязаемых активов. С 1995 по 2000 годиндекс Nasdaq вырос более чем в пять раз.

Однако затем, начиная с 10 марта 2000 года, началось стремительное падение индекса высокотехнологичных компаний. Nasdaq Composite упал на 78% от своего максимума.

Индекс вернулся к докризисным значениям лишь через 15 лет. Это произошло только 27 апреля 2015 года (котировки достигли нового максимума).

Что же произошло? Причина кризиса

С одной стороны, у инвесторов (во многом из-за мощной рекламной кампании IT-сектора) создалась не совсем правдоподобная картина текущего положения дел в компаниях, работающих в сфере интернет-торговли и услуг. С другой — игнорировались реальные показатели бизнеса доткомов. При принятии инвестиционных решений не учитывалась прибыль, денежные потоки (их отсутствие), долговая нагрузка. Все жили завышенными ожиданиями и потенциальными перспективамиинтернет-стартапов.

А что было на деле?Мультипликатор P / E — один из основных мультипликаторов стоимостной оценки акций. Фактически показывает окупаемость бизнеса при исторически известной величине прибыли компании.

У многих интернет-компаний в то время значение мультипликатора P / E превышало 100, 200, в отдельных случаях даже 500. То есть фирмам требовалось от одного века и более, чтобы своей прибылью покрыть текущую рыночную стоимость. При этом среднеезначение мультипликатора по индексу S&P 500 в то время примерно равнялось 25.

И как следствие — пузырь лопается. Последовала череда банкротств. Инвесторы, венчурные фонды, банки подсчитывали многомиллиардные убытки. В тот период совокупное падение рыночной капитализации превысило $5 трлн.

Кризис доткомов 2.0. История повторяется?

Последние годы не утихают дискуссии о том, что цены на акции высокотехнологического сектора спекулятивно надуты и продолжают расти. Вместе с этим в мире зафиксирована рекордная безработица (в частности, в США), снижение деловой активности, что никак не коррелируется с продолжающимся бычьим трендом индекса Nasdaq.

Однако текущая ситуация разительно отличается от той, что была в конце 1990-х годов — начале 2000-х. В большинстве своем высокотехнологические компании имеют реальные продукты или услуги, которые пользуются спросом. Отсутствует такая, как тогда, иллюзорная маркетинговая ширма, скрывающая реальное положение дел интернет-компаний. То есть интернет-бизнес преимущественно экономически эффективен: генерирует денежные потоки, приносит прибыль. Рыночная цена интернет-компаний имеет куда большее обоснование, чем было при пузыре доткомов. По данным Bloomberg, текущее значение мультипликатора P / E по индексу Nasdaq Composite равно47. Следует отметить, что по индексу S&P 500 на момент написания статьи P / E =28. Разница в стоимостной оценке между высокотехнологичным сектором и индексом S&P 500, безусловно, существует. Но она не так велика, как это было при раздутом пузыре доткомов. IT-отрасли еще есть куда расти.

Коронакризис на пользу доткомам?

Скорее да, чем нет. Сейчас онлайн-продажи растут во всех торговых сегментах. Об этом заявляют представители как зарубежного, так иотечественного онлайн-ритейла. Специалисты в сфере торговли и маркетинга прогнозируют значительный ежегодный рост прибыли в электронной коммерции.

Но не будем предаваться эйфории. В секторе высокотехнологичных компаний имеются как недооцененные, так и переоцененные (экономически необоснованные по своей текущей цене) акции. При выборе ценных бумаг на фондовом рынке стоит изучить реальное текущее финансовое положение конкретных компаний, посмотреть на основные мультипликаторы, которые используются при стоимостной оценке; обратить внимание на прогнозы аналитиков (но не слепо верить им).

Топ-5 переоцененных компаний. Будущие ожидания

В высокотехнологическом секторе есть компании, которые несколько переоценены рынком. При инвестировании в акции данных эмитентов нужно быть крайне осторожным и понимать, что текущая цена преимущественно обосновывается ожиданиями будущих успехов бизнеса.

1) Zoom Video Communications — американская компания, разработавшая удобный формат онлайн-конференций. Компания стоит дороже большинства представителей S&P 500, однако сама в него не входит.

— P / E превышает 1 500! Прибыль на акцию всего $0,09.

— Несмотря на то, что аналитики прогнозируют среднегодовой рост прибыли на 37% в ближайшее время, текущий уровень цен акций Zoom Video Communications выглядит крайне высоким.

2) Veeva Systems — компания предлагает облачное ПО преимущественно для научной индустрии.

— P / E = 120, прибыль на акцию составляет $1,97.

— Прогнозируется рост прибыли на 21% в год.

3) ServiceNow — компания предоставляет корпоративные решения для облачных вычислений и автоматизации процессов.

— P / E = 115, прибыль на акцию $3,36.

— Аналитики считают, что у акций еще есть потенциал роста. Консенсус-прогноз — «покупать» (27 из 34 аналитиков).

4) Autodesk — разработчик и поставщик ПО.

— P / E = 70, убыток на акцию составляет $0,37.

— Компания имеет высокую долговую нагрузку.

— При этом аналитики прогнозируют рост прибыли на 43% в год.

5) Fortinet — предоставляет решения для кибербезопасности.

— P / E = 60, прибыль на акцию $1,91.

— Прогнозируется рост прибыли на 12% за год.

Акции представленных выше компаний все еще могут показать рост на определенном временном интервале.

Топ-5 недооцененных рынком компаний

1) Intel — производитель электронных устройств, компьютерных компонентов и микросхем.

— P / E = 10, прибыль на акцию — $4,77.

— Несмотря на то, что Apple собирается переходить на собственные чипы для Mac (но полностью сотрудничество между компаниями не прекращается), прогнозируется рост прибыли за год на 3%.

2) Dell Technologies занимается производством компьютеров, производит и поддерживает различные IT-решения, в том числе ПО и услуги.

— P / E = 7, прибыль на акцию (за последние 12 месяцев) составляет $6,38.

— Прогнозируется незначительный рост прибыли в этом году.

3) International Business Machines (IBM) — один из крупнейших в мире производителей и поставщиков аппаратного и программного обеспечения.

— P / E = 11, прибыль на акцию — $12,44.

— Прогнозируется рост прибыли за год на 7%.

4) Cognizant Technology Solutions предоставляет различные IT-услуги, включая цифровые, технологические, консалтинговые и операционные.

— P / E = 14, прибыль на акцию — $10,37.

— Прогнозируется рост прибыли за год на 12%.

5) VMware предоставляет облачное ПО длявиртуализации. Бенефициары роста трафика и нагрузки в интернете.

— P / E = 9, прибыль на акцию — $15,37.

— Прогнозируется рост прибыли за год на 1%.

Заключение

В заключение еще раз обращу ваше внимание вот на что: стоит как можно глубже и детальнее изучать компанию прежде, чем приобретать ее акции (или иные ценные бумаги). Не поленитесь провести комплексный анализ эмитента. И неважно, какой это сектор экономики — IT или какой-либо более прозрачный.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба