6 октября 2020 smart-lab.ru Мартынов Тимофей

Сразу скажу, что я чаще скептик по акциям, и если мне хотят продать какое-то IPO, я чаще всего думаю, что мне хотят что-то впарить втридорога. Знаете в чем главное преимущество Баффета? Это высокий фильтр. Он отсеивает 99% идей и берёт только то, в чем очень уверен. Думаю, Максим Орловский часто выглядит скептиком, именно по той же причине. И я стараюсь прежде всего искать подвох, недостатки, а потом уже думать о потенциале.

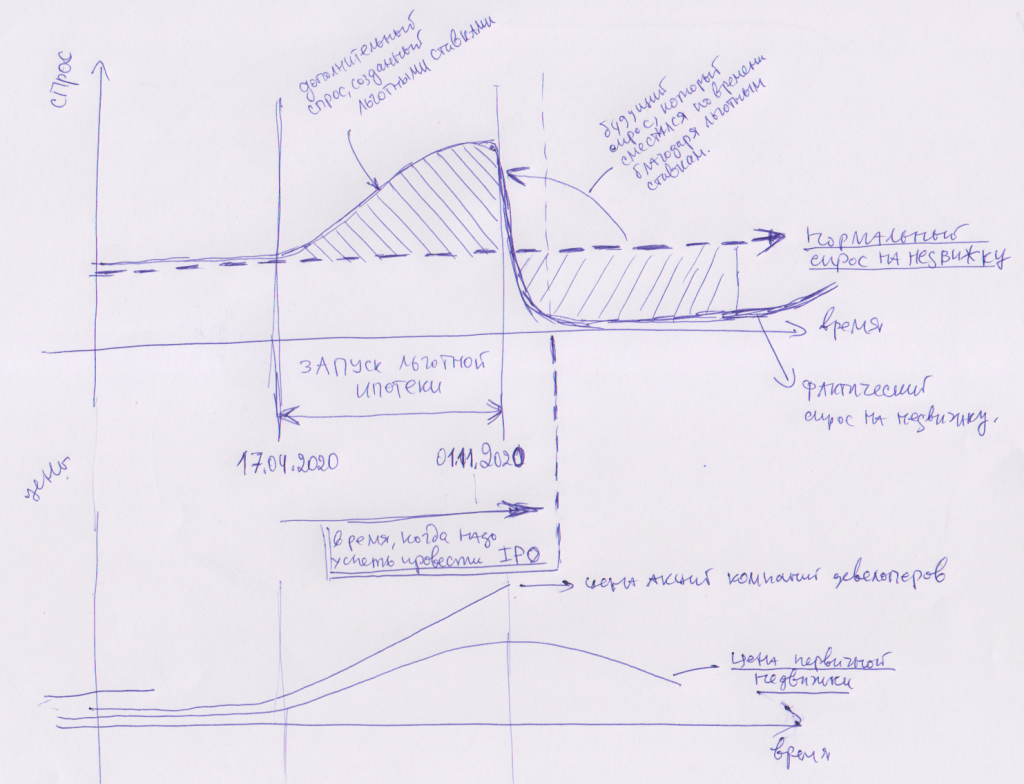

Вот возьмём IPO ГК Самолёт, которое запланировано на конец этого месяца. Ещё не зная ничего особо про эту компанию, я нарисовал такую схему:

Как вам? Мне кажется, эта схема покажется вам логичной и вы со мной согласитесь, за одним исключением: если вы недавно купили и держите акции девелоперов и намерены их держать дальше😁

Мы хорошо знаем, что экономика падает, а доходы россиян не растут. Возможно, следует конечно Москву рассматривать как отдельную страну, тогда все будет получше. Фактически мы наблюдаем монетарный парадокс: бум на рынке первичного жилья на фоне экономики, прорывающей дно.

Стратегически я не вижу оснований ожидать роста доходов в будущем, роста платежеспособного спроса. Поэтому весь тот спрос, который мы сейчас видим, конечно во многом связан с ипотекой, и когда она подорожает, спрос на первичную недвижку упадет процентов на 40-50.

Теперь понятно, почему вдруг IPO и почему до конца октября.

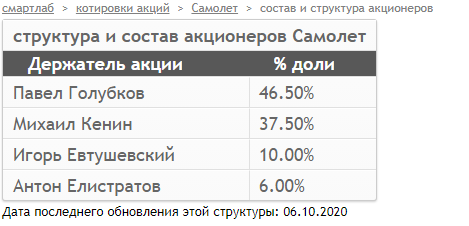

Посмотрим на акционеров. Откуда такой стремительный «взлет».

👉В компании присутствует Максим Воробьев, брат губернатора МО. Ему прямо принадлежит 25% дочерней структуры «Самолет две столицы»

👉Любопытно также и то, что если вы будете гуглить основного акционера Павла Голубкова (46,5%), фиг что нагуглите. О нем инфы особо нигде нет. Только в годовом отчете. Говорят, что это брат депутата Мособлдумы Дмитрия Голубкова (бывш гендир Мособлгаза)

👉Второй крупный акционер: Михаил Кенин (37,5%), близкий товарищ Максима Воробьева, одновременно являлся акционером «Русской аквакультуры». Если загуглить его, то вторая ссылка — сайт компромат.ру)) Говорят, лоббист федерального уровня.

👉Евтушевский и Елистратов — реальные действующие лица, менеджеры компании. Интервью 2018 с Евтушевским можно почитать в Ведомостях.

Про IPO:

👉IPO акционеры хотят провести уже 3й год.

👉5% акций продается. 2,5% текущих акционеров, 2,5% допэмиссия

👉Потом хотят довести free float до 40%

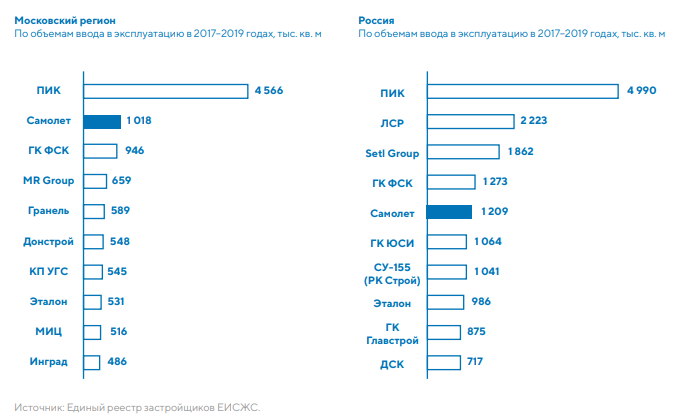

👉5 место в топ-5 по РФ

👉2 место по продажам в Московском регионе после ПИКа

👉Выручка 2019=51 млрд. Планируют рост выручки до 122 млрд через 3 года.

👉Продажи 2019 = 0,6 млн м2, портфель проектов = 12 млн м2.

👉В стратегии планируют продавать 1,5 млн м2., кстати любопытная цифра: чистая прибыль с метра плановая 15 тыс рублей.

Все проекты группы в основном жесткий заМКАД:

Рейтинг по России:

Я кстати помню такой момент, что в 2007-2008 капитализация ПИКа составляла около $10 млрд. А сейчас составляет менее $5 млрд. С минимумов 2013 года капитализация выросла уже в 10 раз!

По цене:

В октябре 2018 года ООО «Нацэксперт» по заказу ГК «Самолет» провело оценку акций группы, согласно которой ее общая стоимость составила 81,9 млрд руб.

Вот возьмём IPO ГК Самолёт, которое запланировано на конец этого месяца. Ещё не зная ничего особо про эту компанию, я нарисовал такую схему:

Как вам? Мне кажется, эта схема покажется вам логичной и вы со мной согласитесь, за одним исключением: если вы недавно купили и держите акции девелоперов и намерены их держать дальше😁

Мы хорошо знаем, что экономика падает, а доходы россиян не растут. Возможно, следует конечно Москву рассматривать как отдельную страну, тогда все будет получше. Фактически мы наблюдаем монетарный парадокс: бум на рынке первичного жилья на фоне экономики, прорывающей дно.

Стратегически я не вижу оснований ожидать роста доходов в будущем, роста платежеспособного спроса. Поэтому весь тот спрос, который мы сейчас видим, конечно во многом связан с ипотекой, и когда она подорожает, спрос на первичную недвижку упадет процентов на 40-50.

Теперь понятно, почему вдруг IPO и почему до конца октября.

Посмотрим на акционеров. Откуда такой стремительный «взлет».

👉В компании присутствует Максим Воробьев, брат губернатора МО. Ему прямо принадлежит 25% дочерней структуры «Самолет две столицы»

👉Любопытно также и то, что если вы будете гуглить основного акционера Павла Голубкова (46,5%), фиг что нагуглите. О нем инфы особо нигде нет. Только в годовом отчете. Говорят, что это брат депутата Мособлдумы Дмитрия Голубкова (бывш гендир Мособлгаза)

👉Второй крупный акционер: Михаил Кенин (37,5%), близкий товарищ Максима Воробьева, одновременно являлся акционером «Русской аквакультуры». Если загуглить его, то вторая ссылка — сайт компромат.ру)) Говорят, лоббист федерального уровня.

👉Евтушевский и Елистратов — реальные действующие лица, менеджеры компании. Интервью 2018 с Евтушевским можно почитать в Ведомостях.

Про IPO:

👉IPO акционеры хотят провести уже 3й год.

👉5% акций продается. 2,5% текущих акционеров, 2,5% допэмиссия

👉Потом хотят довести free float до 40%

👉5 место в топ-5 по РФ

👉2 место по продажам в Московском регионе после ПИКа

👉Выручка 2019=51 млрд. Планируют рост выручки до 122 млрд через 3 года.

👉Продажи 2019 = 0,6 млн м2, портфель проектов = 12 млн м2.

👉В стратегии планируют продавать 1,5 млн м2., кстати любопытная цифра: чистая прибыль с метра плановая 15 тыс рублей.

Все проекты группы в основном жесткий заМКАД:

Рейтинг по России:

Я кстати помню такой момент, что в 2007-2008 капитализация ПИКа составляла около $10 млрд. А сейчас составляет менее $5 млрд. С минимумов 2013 года капитализация выросла уже в 10 раз!

По цене:

В октябре 2018 года ООО «Нацэксперт» по заказу ГК «Самолет» провело оценку акций группы, согласно которой ее общая стоимость составила 81,9 млрд руб.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба