Компания долго тянула с отчетом, выложив его позже своих "сестер", да еще и после закрытия рынка в 10 вечера. Но отчет вышел отличный, можно простить столь долгое ожидание.

Чистая прибыль оказалась немного выше моего прогноза, приятный сюрприз.

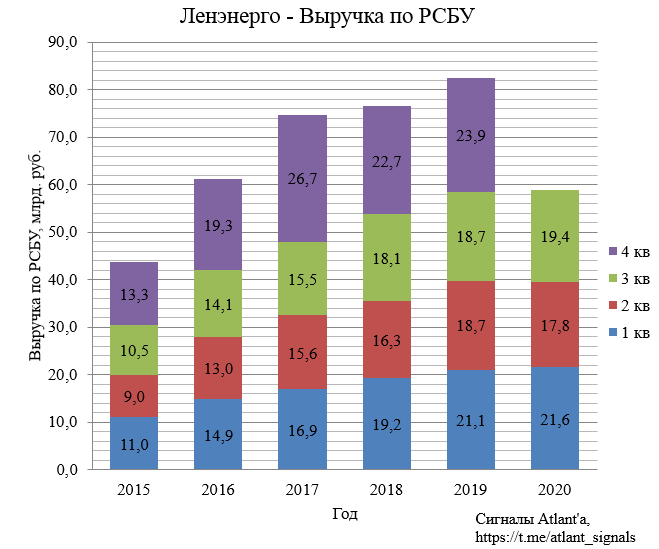

Выручка в 3-м квартале выросла на 3,8% по отношению к аналогичному периоду прошлого года.

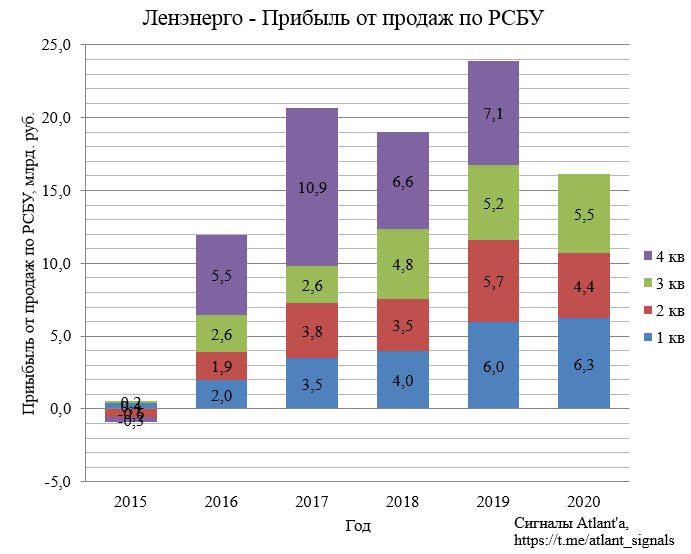

Прибыль от продаж в 3-м квартале выросла на 6,2% по отношению к аналогичному периоду прошлого года.

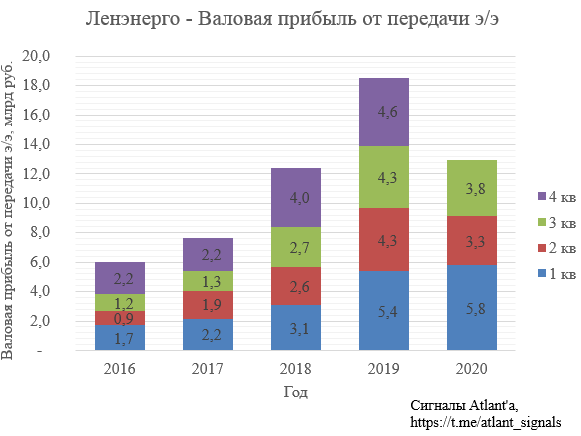

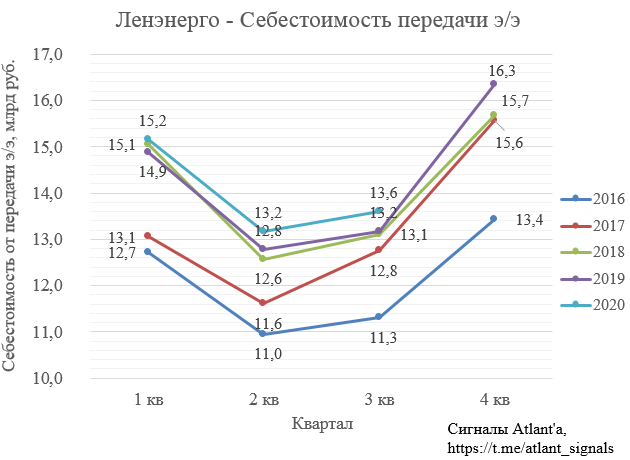

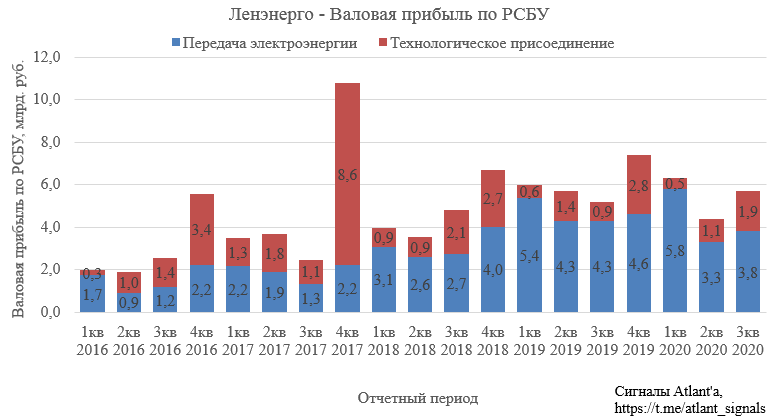

При этом валовая прибыль от передачи электроэнергии все еще ниже прошлого года и уменьшилась на 10,4%, но это уже лучше, чем в предыдущем квартале, где снижение составило 22% год к году.

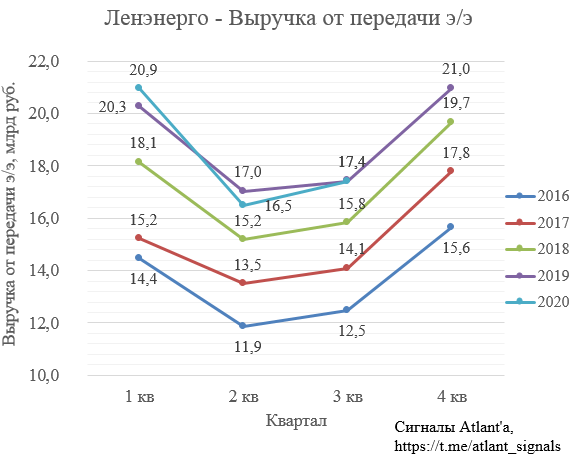

Причина снижения валовой прибыли все также заключается в уменьшении объема полезного отпуска электроэнергии из-за снижения экономической активности. Помимо этого потребление уменьшилось из-за более высокой температуры воздуха в сентябре. Выручка от передачи электроэнергии также снизилась из-за меньшего потребления юридических лиц, имеющих более дорогие тарифы, чем физические лица, то есть структура выручки временно изменилась из-за пандемии. В итоге выручки от передачи электроэнергии в 3-м квартале 2020 года оказалась на уровне прошлого года.

Себестоимость в свою очередь выросла на 3,3% относительно прошлого года. Помимо роста амортизации рост вызван повышенными затратами на поддержание и обеспечение санитарных и карантинных мер.

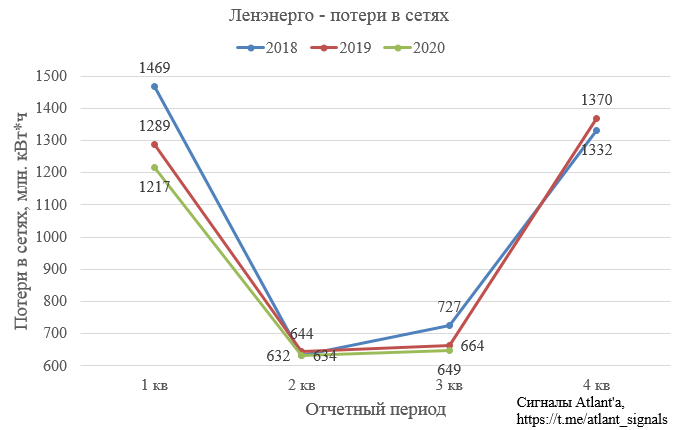

При этом потери в сетях Ленэнерго снизились на 2,3%, что удалось благодаря реализации программы по снижению потерь электроэнергии и меньшему энергопотреблению в отчетный период.

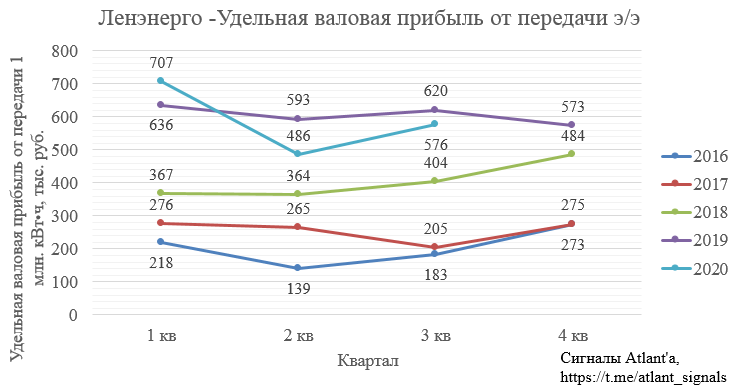

В итоге удельная валовая прибыль от передачи электроэнергии начала восстанавливаться, но все еще ниже, чем годом ранее.

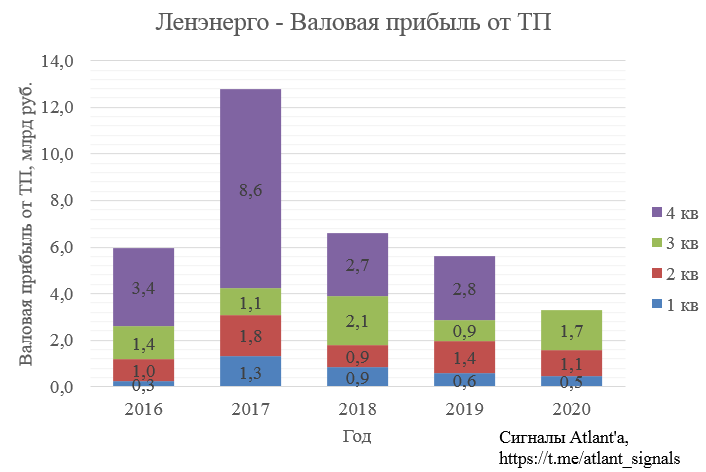

Валовая прибыль от технологического присоединения выросла на 94,5% относительно прошлого года. Прирост выручки связан с исполнением обязательств по технологическому присоединению нескольких крупных заявителей.

В итоге суммарная валовая прибыль от передачи электроэнергии и технологического присоединения составила 5,7 млрд рублей.

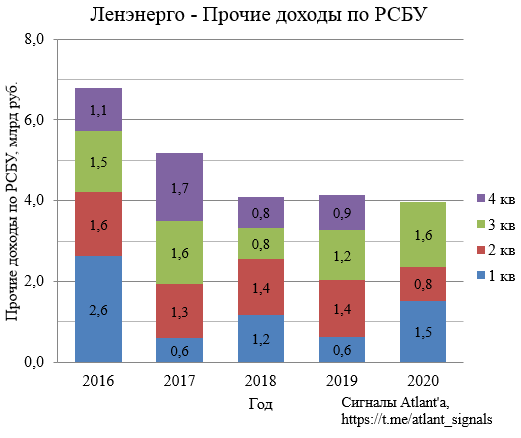

Сальдо прочих доходов и расходов, как и предполагалось в прогнозе, оказалось лучше, чем в прошлом году. При этом показатель вернулся к стандартным околонулевым значениям, что были свойственны для компании в 2016-2018 гг. В 2019 году все МРСК нетипично увеличили резервы в 3-м квартале, что повсеместно ухудшило финансовый результат.

Прочие доходы выросли относительно прошлого года.

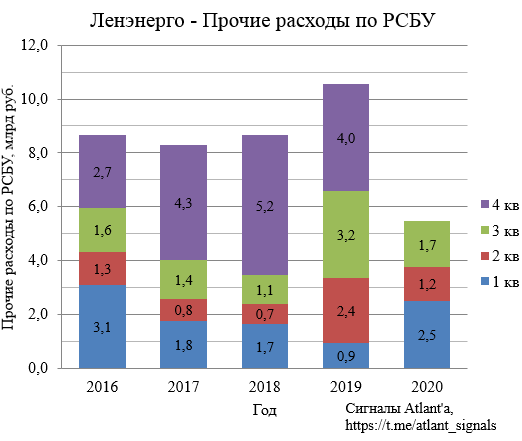

В свою очередь снизились прочие расходы.

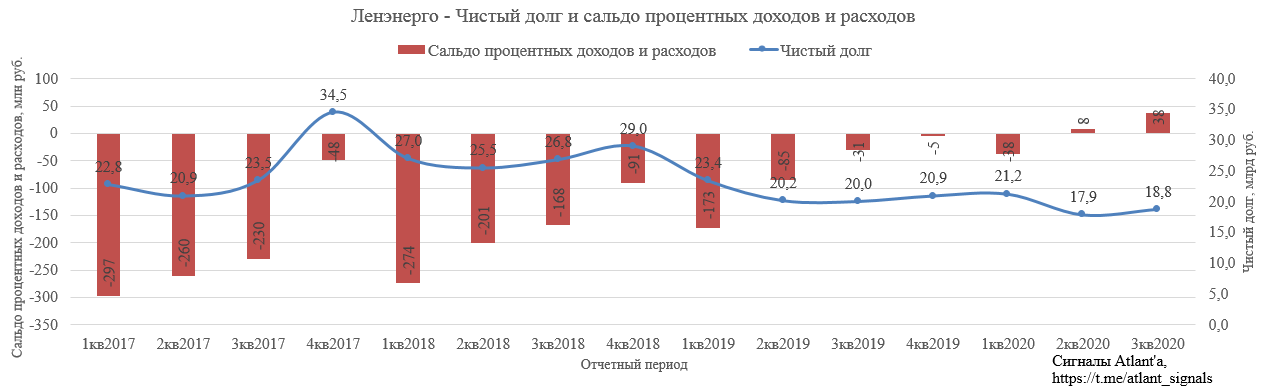

В 3-м квартале выросли капитальные затраты относительно прошлого года и предыдущего квартала.

Это привело к небольшому увеличению чистого долга. Но благодаря снижению ставок по кредиту, процентные расходы стали ниже, чем процентные доходы.

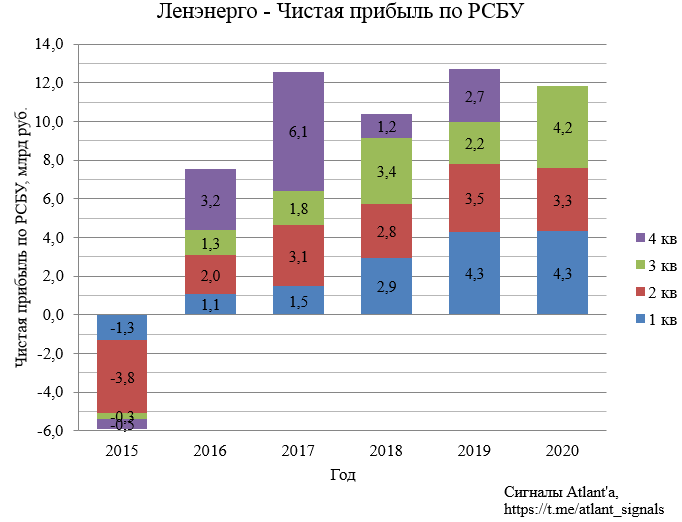

В итоге, не смотря на карантинные меры, прибыль за 3-й квартал 2020 года составила 4,2 млрд рублей, оказавшись на 94,4% выше, чем годом ранее.

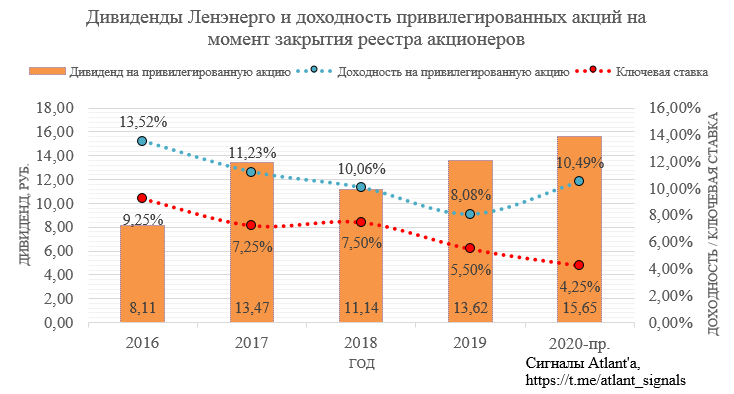

Суммарная прибыль за 9 месяцев составила 11,8 млрд рублей, что на 18,7% выше, чем в 2019 году, что дает нам дивиденд в размере 12,67 руб. Если предположить, что 4-й квартал компания отработает на уровне прошлого года, то итоговая прибыль составит 14,6 млрд рублей, а дивиденд достигнет 15,65 руб. Данный сценарий вполне реален, если не случится новых локдаунов. Тогда от текущих котировок дивидендная доходность составит 10,49%. Предыдущие 2 года дивидендная доходность акции на момент закрытия реестра акционеров имела дисконт к ключевой ставке 2,5%. С учетом того, что текущая ключевая ставка равна 4,25%, то акции к отсечке 2021 года должны иметь доходность 6,75%, а котировки достигнуть 230 рублей. Сейчас это кажется невероятным, так как после снижения рынка многие акции дают такую доходность, но к лету история с коронавирусом должна уйти в прошлое после массовой вакцинации, а выборы в США уже останутся далеко позади. Однако есть вероятность, что ключевую ставку после завершения мягкой денежной политики могут вернуть на 5%, тогда прогнозная дивидендная доходность составит 7,5%, а цена акции 208 рублей.

Компания с достоинством проходит сложный экономический период. На таком отчете пора бы и закрыть дивидендный гэп.

Продолжаю держать привилегированный акции компании.

Чистая прибыль оказалась немного выше моего прогноза, приятный сюрприз.

Выручка в 3-м квартале выросла на 3,8% по отношению к аналогичному периоду прошлого года.

Прибыль от продаж в 3-м квартале выросла на 6,2% по отношению к аналогичному периоду прошлого года.

При этом валовая прибыль от передачи электроэнергии все еще ниже прошлого года и уменьшилась на 10,4%, но это уже лучше, чем в предыдущем квартале, где снижение составило 22% год к году.

Причина снижения валовой прибыли все также заключается в уменьшении объема полезного отпуска электроэнергии из-за снижения экономической активности. Помимо этого потребление уменьшилось из-за более высокой температуры воздуха в сентябре. Выручка от передачи электроэнергии также снизилась из-за меньшего потребления юридических лиц, имеющих более дорогие тарифы, чем физические лица, то есть структура выручки временно изменилась из-за пандемии. В итоге выручки от передачи электроэнергии в 3-м квартале 2020 года оказалась на уровне прошлого года.

Себестоимость в свою очередь выросла на 3,3% относительно прошлого года. Помимо роста амортизации рост вызван повышенными затратами на поддержание и обеспечение санитарных и карантинных мер.

При этом потери в сетях Ленэнерго снизились на 2,3%, что удалось благодаря реализации программы по снижению потерь электроэнергии и меньшему энергопотреблению в отчетный период.

В итоге удельная валовая прибыль от передачи электроэнергии начала восстанавливаться, но все еще ниже, чем годом ранее.

Валовая прибыль от технологического присоединения выросла на 94,5% относительно прошлого года. Прирост выручки связан с исполнением обязательств по технологическому присоединению нескольких крупных заявителей.

В итоге суммарная валовая прибыль от передачи электроэнергии и технологического присоединения составила 5,7 млрд рублей.

Сальдо прочих доходов и расходов, как и предполагалось в прогнозе, оказалось лучше, чем в прошлом году. При этом показатель вернулся к стандартным околонулевым значениям, что были свойственны для компании в 2016-2018 гг. В 2019 году все МРСК нетипично увеличили резервы в 3-м квартале, что повсеместно ухудшило финансовый результат.

Прочие доходы выросли относительно прошлого года.

В свою очередь снизились прочие расходы.

В 3-м квартале выросли капитальные затраты относительно прошлого года и предыдущего квартала.

Это привело к небольшому увеличению чистого долга. Но благодаря снижению ставок по кредиту, процентные расходы стали ниже, чем процентные доходы.

В итоге, не смотря на карантинные меры, прибыль за 3-й квартал 2020 года составила 4,2 млрд рублей, оказавшись на 94,4% выше, чем годом ранее.

Суммарная прибыль за 9 месяцев составила 11,8 млрд рублей, что на 18,7% выше, чем в 2019 году, что дает нам дивиденд в размере 12,67 руб. Если предположить, что 4-й квартал компания отработает на уровне прошлого года, то итоговая прибыль составит 14,6 млрд рублей, а дивиденд достигнет 15,65 руб. Данный сценарий вполне реален, если не случится новых локдаунов. Тогда от текущих котировок дивидендная доходность составит 10,49%. Предыдущие 2 года дивидендная доходность акции на момент закрытия реестра акционеров имела дисконт к ключевой ставке 2,5%. С учетом того, что текущая ключевая ставка равна 4,25%, то акции к отсечке 2021 года должны иметь доходность 6,75%, а котировки достигнуть 230 рублей. Сейчас это кажется невероятным, так как после снижения рынка многие акции дают такую доходность, но к лету история с коронавирусом должна уйти в прошлое после массовой вакцинации, а выборы в США уже останутся далеко позади. Однако есть вероятность, что ключевую ставку после завершения мягкой денежной политики могут вернуть на 5%, тогда прогнозная дивидендная доходность составит 7,5%, а цена акции 208 рублей.

Компания с достоинством проходит сложный экономический период. На таком отчете пора бы и закрыть дивидендный гэп.

Продолжаю держать привилегированный акции компании.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба