17 ноября 2020 Альфа-Капитал

Вакцина от Pfizer эффективна на 90%. Оживление интереса к реальному сектору и охлаждение в NASDAQ.

Историческая торговая сделка в Азии дает региону новый повод для роста.

Вторая волна «коронакризиса», новые локдауны. США не торопятся вводить ограничения.

Китайская экономика продолжает рост. Промпроизводство растет бытсрее ожиданий аналитиков.

Рынок рублевого долга пока не ощутил эффект от вакцины Pfizer. Размещения ОФЗ снова на высоте.

Перемирие в Нагорном Карабахе и новый глава ЦБ Турции снижают риски в этих регионах.

Цены на нефть закрепились выше 40 долл. Спрос на моторное топливо растет.

Вызванный новостями о вакцине Risk on давит на драгметаллы.

Рубль остается сильно недооцененным. Есть огромное пространство для укрепления.

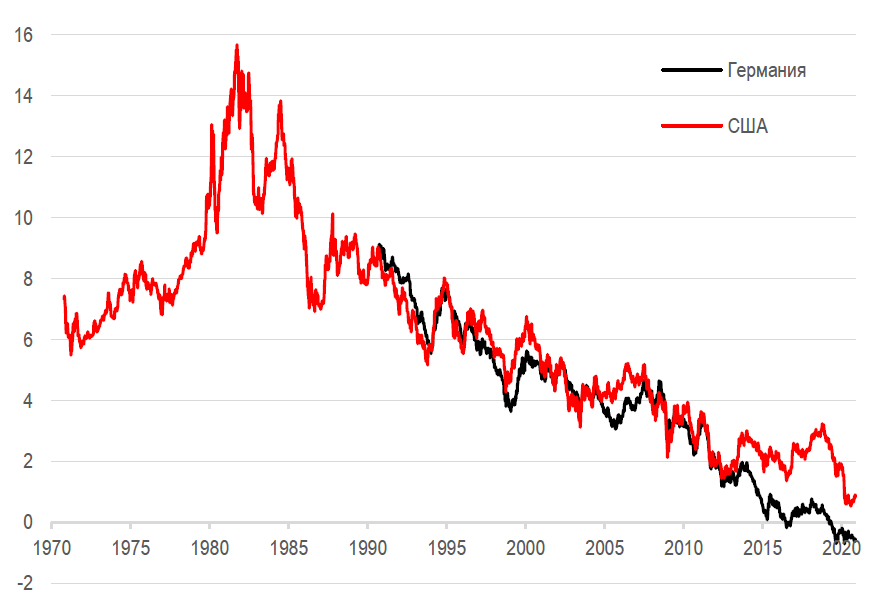

Доходности 10-летних гособлигаций США и Германии

В последнее время несколько активизировалось обсуждение того, что будет происходить с долларовыми доходностями дальше. В частности, смогут ли 10-летние доходности вернуться к отметке 1% (сейчас они в районе 0,87%).

Это, конечно, важно для тактических решений по долларовым бумагам, но с точки зрения длинной динамики это не изменит ровным счетом ничего. Мы по-прежнему будем оставаться в рамках парадигмы низких ставок и, что важно, в рамках тренда на их снижение. Не так давно оказалось (на примере немецких облигаций), что 0% – это не нижний предел, на котором нисходящий тренд должен застопориться.

РЫНОК АКЦИЙ

Близость вакцины дает повод для оптимизма

На прошлой неделе S&P 500 обновил исторический максимум, притом рост шел преимущественно за счет компаний реального сектора. NASDAQ снизился почти на 1%, Dow Jones вырос более чем на 4%. Инвесторы позитивно воспринимали новости о разработке вакцины против COVID-19. Pfizer заявил о том, что эффективность вакцины, которую компания разрабатывает совместно с BioNTech, достигает 90%. Более того, компания не исключает возможности начать производство вакцины в ограниченном количестве до конца этого года.

На фоне оптимизма по поводу скорого восстановления экономической деятельности наилучший рост показывали акции процикличных компаний. В то же время акции компаний, которые были особенно популярны во время карантина, например Amazon и Netflix, демонстрировали более сдержанную динамику. Zoom в моменте терял более 12%.

Впрочем, не следует переоценивать прогресс в вакцине. Ее массовое производство и доставка потребителям потребует значительных ресурсов и может занять гораздо больше времени, чем предполагается. С подобным столкнулись, например, разработчики российской вакцины. Так что бурная позитивная реакция должна смениться на более сдержанную.

Историческая сделка между странами Азии

На днях 15 стран Азиатско-Тихоокеанского региона (включая Китай, Японию, Южную Корею, Индонезию, Австралию и Новую Зеландию) заключили одно из крупнейших в истории соглашений о свободной торговле – RCEP (Regional Comprehensive Economic Partnership). Соглашение устанавливает уcловия торговли, инвестиций и новых правил в таких областях, как электронная коммерция и интеллектуальная собственность.

Заключение RCEP может иметь далеко идущие последствия для посткризисного восстановления и экономического развития региона, ответственного почти за треть мирового ВВП и являющегося домом почти для половины мирового населения.

На новости о заключении RCEP сегодня утром наблюдается уверенный рост фондовых индексов региона.

Вторая волна коронавируса остается источником неопределенности

Скорость распространения пандемии остается высокой, поэтому, несмотря на достигнутые результаты разработок вакцин, ограничительные меры продолжают ужесточаться по всему миру. А. Меркель заявила, что количество заболевших еще слишком велико, даже с учетом некоторого замедления роста статистики. Таким образом, скорее всего, карантин в стране может быть продлен. Индекс экономических ожиданий ZEW Economic Sentiment в Германии за ноябрь оказался на уровне 39 (в октябре – 56,1), а по ЕС тот же индекс составил в ноябре 21,6 (в октябре – 52,3).

Во Франции число госпитализированных человек бьет рекорды первой волны пандемии, поэтому о скором снятии ограничений речи не идет. В Великобритании, где жесткий карантин был введен в начале месяца, число заболевших продолжает стремительно расти.

С другой стороны, в выходные в ходе обсуждения дальнейших действий советники Джо Байдена высказались в пользу локальных ограничений, без тотального локдауна.

Китай продолжает уходить в отрыв

Азиатский регион демонстрирует умеренное восстановление. Потребительские расходы в Китае продолжили рост (+3,3% к уровню прошлого года, по последним данным). Динамика промышленного производства оказалась выше ожиданий рынка.

Немного негатива китайскому рынку добавил в конце прошлой недели Дональд Трамп, запретивший американцам инвестировать в китайские компании, которые имеют связи с военными структурами КНР. Закон вступит в силу в январе 2021 года. В список попали такие крупные корпорации, как China Mobile и China Telecom.

Насыщенная неделя макростатистики в США

На этой неделе будут опубликованы данные по розничным продажам в США за октябрь. Ожидается дальнейшее улучшение данных за счет восстановления рынка труда, а также начала роста розничных продаж перед праздниками. Снова сильной оказалась статистика по рынку недвижимости. Октябрьские данные по объемам промышленного производства за октябрь будут опубликованы во вторник.

РЫНОК ОБЛИГАЦИЙ

Объемы размещения ОФЗ остаются высокими

Минфин вновь разместил огромный объем ОФЗ. Флоутер ОФЗ 29020 был размещен на сумму 295 млрд руб. при спросе 391 млрд руб., а номинальный длинный выпуск ОФЗ 26233 (погашение в 35-м году) – на 19 млрд руб. при спросе 27 млрд руб. В дополнение к этому Минфин разместил евробонды в евро.

Участие нерезидентов в аукционах ОФЗ в октябре снизилось до 4,1% с 7,6% в сентябре, а их доля в обращающихся ОФЗ сократилась на 2,7 п.п., до 23,3%. Это вполне ожидаемо, так как флоутеры не представляют интереса для иностранных участников, это бумага для российских банков. Так что доля нерезидентов снижается не за счет распродаж, а за счет роста объема рынка, особенно в той части, где они пока не особо активны.

На текущий момент Минфин намного перевыполнил план на этот квартал и может позволить себе отказаться от размещений или перестать давать премию. Возможно, на ближайших размещениях мы это увидим.

Налоговые каникулы продлены

Кабмин РФ продлевает на три месяца налоговые каникулы для предприятий из наиболее пострадавших от пандемии областей. Ожидаемо, учитывая избыток средств в бюджете с учетом успехов размещений. В нынешних условиях это не создает дополнительного риска навеса первичных размещений ОФЗ.

Макропоказатели РФ на высоте, инфляция немного выше ожиданий

Инфляция в России по итогам года будет ближе к верхней границе прогноза ЦБ РФ в 3,9–4,2%. Выше ожиданий рынка. Вероятность скорого снижения КС уменьшается, хотя Э. Набиуллина заявляла, что есть пространство для дальнейшего снижения.

Международные резервы РФ на 1 ноября составили 582,8 млрд долл. против 583,4 млрд долл. на 1 октября. Вышедшие данные по торговому балансу в сентябре оказались лучше ожиданий, причем за счет хороших данных по экспорту. Это будет способствовать сохранению резервов и снижению давления на рубль.

Еврооблигации – спрос на риск растет

Сообщение компании Pfizer об успешных испытаниях вакцины и ее высокой эффективности на прошлой неделе спровоцировало и без того уже позитивный рынок к бурному росту. Практически повсеместно на развивающихся рынках наблюдался спрос инвесторов на облигации с более высоким риском, в то время как сегмент наиболее качественных облигаций находился под небольшим давлением на фоне растущих базовых ставок.

Мирное соглашение по Нагорному Карабаху и смена главы турецкого ЦБ

Из событий развивающихся рынков стоит отметить заключение мирного соглашения между Арменией и Азербайджаном, что должно позитивно отразиться на риск-премиях этих стран, а также России, которая традиционно рассматривается как арбитр в этих отношениях.

Неожиданно позитивное изменение сантимента к риску произошло в Турции, где после отставки министра финансов и смены главы ЦБ у инвесторов появился повод ожидать возращения этой страны к ортодоксальной монетарной политике. Ралли в турецких активах только усилилось, после того как президент страны Р. Эрдоган отметил, что не станет вмешиваться в политику Центрального банка. Так это или нет, инвесторам еще предстоит узнать – ближайшее заседание регулятора состоится 19 ноября, на котором большинство участников рынка теперь ожидают резкого повышения ключевой ставки.

СЫРЬЕ И ВАЛЮТЫ

Цены на нефть закрепились выше 40 долл. за баррель

Цены на нефть ожидаемо позитивно отреагировали на сообщения об успешных испытаниях новой вакцины от COVID-19. Причем это касается обоих основных сортов: Brent торгуется в районе 43,5 долл., а WTI – чуть выше 41 долл. за баррель. В данном случае это нормальное отражение ситуации на рынке и рост уверенности в долгосрочных перспективах экономики.

Из других важных факторов стоит отметить увеличение спроса на личный автотранспорт, что будет способствовать поддержанию спроса на моторное топливо. В этом плане показательны данные по РФ, где в октябре продажи новых автомобилей выросли на 7% при ожиданиях околонулевой динамики к октябрю 2019 года.

Тем не менее основным фактором стабильности на рынке нефти остается сделка ОПЕК+, и будет оставаться таковой в обозримом будущем. Даже если экономика быстро адаптируется к новым условиям, спрос на нефть, скорее всего, не восстановится до доковидного уровня. Как следствие, принципиально важным остается действие ограничений на объемы добычи, особенно с учетом наличия большого объема незадействованных мощностей у участников соглашения.

Золоту вакцина не по нраву

Драгоценные металлы, особенно золото и серебро, наоборот, скорректировались. В день объявления результатов испытания вакцины от Pfizer цена золота снизилась более чем на 4,5%, что логично с учетом изменения привлекательности золота как защитного актива. Впрочем, еще до этого дела у драгоценных металлов шли неважно. Особенно тревожным остается сокращение объемов золота в физических ETF, что говорит о продолжающемся снижении спроса со стороны розничных инвесторов.

Оптимальное состояние экономики для евро

Европейская валюта снова чувствовала себя довольно неплохо, курс снова превысил отметку EUR/USD 1,18. И это несмотря на то, что выходившие данные показывали существенную разницу с другими странами (не в пользу еврозоны). Впрочем, для евро нынешняя ситуация максимально комфортная, так как сочетается, с одной стороны, улучшение торгового баланса и счета текущих операций, а с другой, риски финансовой нестабильности находятся на невысоких значениях.

Тем не менее против евро сейчас может сыграть как существенное улучшение ситуации в экономике, что вызовет рост потребления и импорта, так и серьезное ухудшение, которое может вызвать отток инвесторов и изменить соотношение спроса/предложения на валютном рынке.

Рубль. Все еще недооцененный

Укрепление рубля, наблюдавшееся в последние недели, конечно, уменьшило расстояние от его фундаментально обоснованных уровней, но далеко не до нуля. Сейчас курс находится чуть ниже USD/RUB 77,0, что соответствует сентябрьским уровням. Фактически из курса ушла премия за рост геополитических рисков на Кавказе, а также, возможно, существовавший навес предложения новых ОФЗ, который создавал риск коррекции на рублевом долговом рынке.

При этом пока совсем не отыграна идея о том, что российская экономика хорошо (относительно других стран) проходит «коронакризис», причем без большого расходования резервов и наращивания долга. Как и возврат инвесторов в «идеи стоимости» на рынке акций, где российский сегмент – это в основном как раз компании со стабильными финансами и высокими дивидендами. Эти факторы могут привести к тому, что рубль может продолжить укрепление до конца года.

Историческая торговая сделка в Азии дает региону новый повод для роста.

Вторая волна «коронакризиса», новые локдауны. США не торопятся вводить ограничения.

Китайская экономика продолжает рост. Промпроизводство растет бытсрее ожиданий аналитиков.

Рынок рублевого долга пока не ощутил эффект от вакцины Pfizer. Размещения ОФЗ снова на высоте.

Перемирие в Нагорном Карабахе и новый глава ЦБ Турции снижают риски в этих регионах.

Цены на нефть закрепились выше 40 долл. Спрос на моторное топливо растет.

Вызванный новостями о вакцине Risk on давит на драгметаллы.

Рубль остается сильно недооцененным. Есть огромное пространство для укрепления.

Доходности 10-летних гособлигаций США и Германии

В последнее время несколько активизировалось обсуждение того, что будет происходить с долларовыми доходностями дальше. В частности, смогут ли 10-летние доходности вернуться к отметке 1% (сейчас они в районе 0,87%).

Это, конечно, важно для тактических решений по долларовым бумагам, но с точки зрения длинной динамики это не изменит ровным счетом ничего. Мы по-прежнему будем оставаться в рамках парадигмы низких ставок и, что важно, в рамках тренда на их снижение. Не так давно оказалось (на примере немецких облигаций), что 0% – это не нижний предел, на котором нисходящий тренд должен застопориться.

РЫНОК АКЦИЙ

Близость вакцины дает повод для оптимизма

На прошлой неделе S&P 500 обновил исторический максимум, притом рост шел преимущественно за счет компаний реального сектора. NASDAQ снизился почти на 1%, Dow Jones вырос более чем на 4%. Инвесторы позитивно воспринимали новости о разработке вакцины против COVID-19. Pfizer заявил о том, что эффективность вакцины, которую компания разрабатывает совместно с BioNTech, достигает 90%. Более того, компания не исключает возможности начать производство вакцины в ограниченном количестве до конца этого года.

На фоне оптимизма по поводу скорого восстановления экономической деятельности наилучший рост показывали акции процикличных компаний. В то же время акции компаний, которые были особенно популярны во время карантина, например Amazon и Netflix, демонстрировали более сдержанную динамику. Zoom в моменте терял более 12%.

Впрочем, не следует переоценивать прогресс в вакцине. Ее массовое производство и доставка потребителям потребует значительных ресурсов и может занять гораздо больше времени, чем предполагается. С подобным столкнулись, например, разработчики российской вакцины. Так что бурная позитивная реакция должна смениться на более сдержанную.

Историческая сделка между странами Азии

На днях 15 стран Азиатско-Тихоокеанского региона (включая Китай, Японию, Южную Корею, Индонезию, Австралию и Новую Зеландию) заключили одно из крупнейших в истории соглашений о свободной торговле – RCEP (Regional Comprehensive Economic Partnership). Соглашение устанавливает уcловия торговли, инвестиций и новых правил в таких областях, как электронная коммерция и интеллектуальная собственность.

Заключение RCEP может иметь далеко идущие последствия для посткризисного восстановления и экономического развития региона, ответственного почти за треть мирового ВВП и являющегося домом почти для половины мирового населения.

На новости о заключении RCEP сегодня утром наблюдается уверенный рост фондовых индексов региона.

Вторая волна коронавируса остается источником неопределенности

Скорость распространения пандемии остается высокой, поэтому, несмотря на достигнутые результаты разработок вакцин, ограничительные меры продолжают ужесточаться по всему миру. А. Меркель заявила, что количество заболевших еще слишком велико, даже с учетом некоторого замедления роста статистики. Таким образом, скорее всего, карантин в стране может быть продлен. Индекс экономических ожиданий ZEW Economic Sentiment в Германии за ноябрь оказался на уровне 39 (в октябре – 56,1), а по ЕС тот же индекс составил в ноябре 21,6 (в октябре – 52,3).

Во Франции число госпитализированных человек бьет рекорды первой волны пандемии, поэтому о скором снятии ограничений речи не идет. В Великобритании, где жесткий карантин был введен в начале месяца, число заболевших продолжает стремительно расти.

С другой стороны, в выходные в ходе обсуждения дальнейших действий советники Джо Байдена высказались в пользу локальных ограничений, без тотального локдауна.

Китай продолжает уходить в отрыв

Азиатский регион демонстрирует умеренное восстановление. Потребительские расходы в Китае продолжили рост (+3,3% к уровню прошлого года, по последним данным). Динамика промышленного производства оказалась выше ожиданий рынка.

Немного негатива китайскому рынку добавил в конце прошлой недели Дональд Трамп, запретивший американцам инвестировать в китайские компании, которые имеют связи с военными структурами КНР. Закон вступит в силу в январе 2021 года. В список попали такие крупные корпорации, как China Mobile и China Telecom.

Насыщенная неделя макростатистики в США

На этой неделе будут опубликованы данные по розничным продажам в США за октябрь. Ожидается дальнейшее улучшение данных за счет восстановления рынка труда, а также начала роста розничных продаж перед праздниками. Снова сильной оказалась статистика по рынку недвижимости. Октябрьские данные по объемам промышленного производства за октябрь будут опубликованы во вторник.

РЫНОК ОБЛИГАЦИЙ

Объемы размещения ОФЗ остаются высокими

Минфин вновь разместил огромный объем ОФЗ. Флоутер ОФЗ 29020 был размещен на сумму 295 млрд руб. при спросе 391 млрд руб., а номинальный длинный выпуск ОФЗ 26233 (погашение в 35-м году) – на 19 млрд руб. при спросе 27 млрд руб. В дополнение к этому Минфин разместил евробонды в евро.

Участие нерезидентов в аукционах ОФЗ в октябре снизилось до 4,1% с 7,6% в сентябре, а их доля в обращающихся ОФЗ сократилась на 2,7 п.п., до 23,3%. Это вполне ожидаемо, так как флоутеры не представляют интереса для иностранных участников, это бумага для российских банков. Так что доля нерезидентов снижается не за счет распродаж, а за счет роста объема рынка, особенно в той части, где они пока не особо активны.

На текущий момент Минфин намного перевыполнил план на этот квартал и может позволить себе отказаться от размещений или перестать давать премию. Возможно, на ближайших размещениях мы это увидим.

Налоговые каникулы продлены

Кабмин РФ продлевает на три месяца налоговые каникулы для предприятий из наиболее пострадавших от пандемии областей. Ожидаемо, учитывая избыток средств в бюджете с учетом успехов размещений. В нынешних условиях это не создает дополнительного риска навеса первичных размещений ОФЗ.

Макропоказатели РФ на высоте, инфляция немного выше ожиданий

Инфляция в России по итогам года будет ближе к верхней границе прогноза ЦБ РФ в 3,9–4,2%. Выше ожиданий рынка. Вероятность скорого снижения КС уменьшается, хотя Э. Набиуллина заявляла, что есть пространство для дальнейшего снижения.

Международные резервы РФ на 1 ноября составили 582,8 млрд долл. против 583,4 млрд долл. на 1 октября. Вышедшие данные по торговому балансу в сентябре оказались лучше ожиданий, причем за счет хороших данных по экспорту. Это будет способствовать сохранению резервов и снижению давления на рубль.

Еврооблигации – спрос на риск растет

Сообщение компании Pfizer об успешных испытаниях вакцины и ее высокой эффективности на прошлой неделе спровоцировало и без того уже позитивный рынок к бурному росту. Практически повсеместно на развивающихся рынках наблюдался спрос инвесторов на облигации с более высоким риском, в то время как сегмент наиболее качественных облигаций находился под небольшим давлением на фоне растущих базовых ставок.

Мирное соглашение по Нагорному Карабаху и смена главы турецкого ЦБ

Из событий развивающихся рынков стоит отметить заключение мирного соглашения между Арменией и Азербайджаном, что должно позитивно отразиться на риск-премиях этих стран, а также России, которая традиционно рассматривается как арбитр в этих отношениях.

Неожиданно позитивное изменение сантимента к риску произошло в Турции, где после отставки министра финансов и смены главы ЦБ у инвесторов появился повод ожидать возращения этой страны к ортодоксальной монетарной политике. Ралли в турецких активах только усилилось, после того как президент страны Р. Эрдоган отметил, что не станет вмешиваться в политику Центрального банка. Так это или нет, инвесторам еще предстоит узнать – ближайшее заседание регулятора состоится 19 ноября, на котором большинство участников рынка теперь ожидают резкого повышения ключевой ставки.

СЫРЬЕ И ВАЛЮТЫ

Цены на нефть закрепились выше 40 долл. за баррель

Цены на нефть ожидаемо позитивно отреагировали на сообщения об успешных испытаниях новой вакцины от COVID-19. Причем это касается обоих основных сортов: Brent торгуется в районе 43,5 долл., а WTI – чуть выше 41 долл. за баррель. В данном случае это нормальное отражение ситуации на рынке и рост уверенности в долгосрочных перспективах экономики.

Из других важных факторов стоит отметить увеличение спроса на личный автотранспорт, что будет способствовать поддержанию спроса на моторное топливо. В этом плане показательны данные по РФ, где в октябре продажи новых автомобилей выросли на 7% при ожиданиях околонулевой динамики к октябрю 2019 года.

Тем не менее основным фактором стабильности на рынке нефти остается сделка ОПЕК+, и будет оставаться таковой в обозримом будущем. Даже если экономика быстро адаптируется к новым условиям, спрос на нефть, скорее всего, не восстановится до доковидного уровня. Как следствие, принципиально важным остается действие ограничений на объемы добычи, особенно с учетом наличия большого объема незадействованных мощностей у участников соглашения.

Золоту вакцина не по нраву

Драгоценные металлы, особенно золото и серебро, наоборот, скорректировались. В день объявления результатов испытания вакцины от Pfizer цена золота снизилась более чем на 4,5%, что логично с учетом изменения привлекательности золота как защитного актива. Впрочем, еще до этого дела у драгоценных металлов шли неважно. Особенно тревожным остается сокращение объемов золота в физических ETF, что говорит о продолжающемся снижении спроса со стороны розничных инвесторов.

Оптимальное состояние экономики для евро

Европейская валюта снова чувствовала себя довольно неплохо, курс снова превысил отметку EUR/USD 1,18. И это несмотря на то, что выходившие данные показывали существенную разницу с другими странами (не в пользу еврозоны). Впрочем, для евро нынешняя ситуация максимально комфортная, так как сочетается, с одной стороны, улучшение торгового баланса и счета текущих операций, а с другой, риски финансовой нестабильности находятся на невысоких значениях.

Тем не менее против евро сейчас может сыграть как существенное улучшение ситуации в экономике, что вызовет рост потребления и импорта, так и серьезное ухудшение, которое может вызвать отток инвесторов и изменить соотношение спроса/предложения на валютном рынке.

Рубль. Все еще недооцененный

Укрепление рубля, наблюдавшееся в последние недели, конечно, уменьшило расстояние от его фундаментально обоснованных уровней, но далеко не до нуля. Сейчас курс находится чуть ниже USD/RUB 77,0, что соответствует сентябрьским уровням. Фактически из курса ушла премия за рост геополитических рисков на Кавказе, а также, возможно, существовавший навес предложения новых ОФЗ, который создавал риск коррекции на рублевом долговом рынке.

При этом пока совсем не отыграна идея о том, что российская экономика хорошо (относительно других стран) проходит «коронакризис», причем без большого расходования резервов и наращивания долга. Как и возврат инвесторов в «идеи стоимости» на рынке акций, где российский сегмент – это в основном как раз компании со стабильными финансами и высокими дивидендами. Эти факторы могут привести к тому, что рубль может продолжить укрепление до конца года.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба