23 ноября 2020 Bloomberg

У Трампа остался последний и самый веский аргумент в конфликте с Китаем: ограничение долларового финансирования китайских компаний, пишет Bloomberg.

Администрация Трампа, похоже, держит свое слово о том, что она «еще не закончила с Китаем» (10 ноября об этом сообщил глава Госдепа Майкл Помпео — прим. ProFinance.ru).

На прошлой неделе Белый дом запретил американцам инвестировать в китайские компании, связанные с оборонной отраслью, а также написал проект закона, который может привести к делистингу китайских компаний с бирж США (17 ноября Wall Street Journal написал о том, что американская Комиссия по ценным бумагам и биржам рассматривает возможность обязать китайские компании, акции которых обращаются на биржах США, использовать американских аудиторов — прим. ProFinance.ru).

Пока эти действия имели ограниченное влияние на финансовые рынки: китайские ADR показывают схожую динамику с рынком акций США, а курс юаня к доллару достиг рекордных значений с 2018 года. Облигации компаний, которые попали под санкции (например, China National Chemical), заметно подешевели, однако широкий китайский индекс облигаций инвестиционного уровня держится довольно хорошо.

В конце концов, затронутые облигации имели небольшой объем относительно общего размера долларового кредитного рынка Китая. По данным Goldman Sachs, под указанные выше санкции могут попасть облигации объемом около $54 млрд, т. е. лишь 6% всех непогашенных долларовых облигаций, эмитированных китайскими компаниями. Кроме того, они имеют большой срок обращения, поэтому возможные санкции не повлекут для таких компаний больших проблем с рефинансированием.

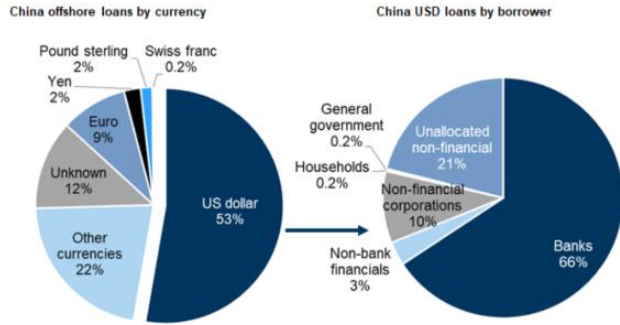

Гораздо больше Пекин опасается того, что США могут отрезать китайские банки от долларового фондирования. По данным Goldman Sachs и Банка международных расчетов, свыше половины всех облигаций объемом $675 млрд, эмитированных китайскими компаниями, номинированы в долларах. На банки приходится две трети этого объема.

Приведенная выше иллюстрация отражает структуру внешних займов китайских компаний: по валютам (слева) и по заемщикам (справа). Данные: Банк международных расчетов, источник: Bloomberg

Любые ограничения на долларовое финансирование могут непропорционально повлиять на китайские банки, что в свою очередь может навредить их способности финансировать зарубежную деятельность предприятий Поднебесной.

Будучи чистым кредитором мира, Китай сможет продать часть своих валютных активов, чтобы стабилизировать ситуацию. Однако, если Трамп все же решит нажать «ядерную кнопку» в оставшееся ему в Белом доме время, то ситуация может серьезно ухудшиться, что навредит и Пекину, и Вашингтону.

Администрация Трампа, похоже, держит свое слово о том, что она «еще не закончила с Китаем» (10 ноября об этом сообщил глава Госдепа Майкл Помпео — прим. ProFinance.ru).

На прошлой неделе Белый дом запретил американцам инвестировать в китайские компании, связанные с оборонной отраслью, а также написал проект закона, который может привести к делистингу китайских компаний с бирж США (17 ноября Wall Street Journal написал о том, что американская Комиссия по ценным бумагам и биржам рассматривает возможность обязать китайские компании, акции которых обращаются на биржах США, использовать американских аудиторов — прим. ProFinance.ru).

Пока эти действия имели ограниченное влияние на финансовые рынки: китайские ADR показывают схожую динамику с рынком акций США, а курс юаня к доллару достиг рекордных значений с 2018 года. Облигации компаний, которые попали под санкции (например, China National Chemical), заметно подешевели, однако широкий китайский индекс облигаций инвестиционного уровня держится довольно хорошо.

В конце концов, затронутые облигации имели небольшой объем относительно общего размера долларового кредитного рынка Китая. По данным Goldman Sachs, под указанные выше санкции могут попасть облигации объемом около $54 млрд, т. е. лишь 6% всех непогашенных долларовых облигаций, эмитированных китайскими компаниями. Кроме того, они имеют большой срок обращения, поэтому возможные санкции не повлекут для таких компаний больших проблем с рефинансированием.

Гораздо больше Пекин опасается того, что США могут отрезать китайские банки от долларового фондирования. По данным Goldman Sachs и Банка международных расчетов, свыше половины всех облигаций объемом $675 млрд, эмитированных китайскими компаниями, номинированы в долларах. На банки приходится две трети этого объема.

Приведенная выше иллюстрация отражает структуру внешних займов китайских компаний: по валютам (слева) и по заемщикам (справа). Данные: Банк международных расчетов, источник: Bloomberg

Любые ограничения на долларовое финансирование могут непропорционально повлиять на китайские банки, что в свою очередь может навредить их способности финансировать зарубежную деятельность предприятий Поднебесной.

Будучи чистым кредитором мира, Китай сможет продать часть своих валютных активов, чтобы стабилизировать ситуацию. Однако, если Трамп все же решит нажать «ядерную кнопку» в оставшееся ему в Белом доме время, то ситуация может серьезно ухудшиться, что навредит и Пекину, и Вашингтону.

http://www.bloomberg.com/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба