25 ноября 2020 smart-lab.ru Бачеров Алексей

Друзья, Вы знаете, что я не верю, что люди могут объяснить краткосрочные движения на рынке. Хотя правильнее сказать, что те логические объяснения, которые большинство аналитиков и комментаторов могут дать, насколько бы разумными и логичными они не выглядели, в действительности могут быть очень далеки от истины. Также я не сторонник технического анализа. Еще раз подчеркну, что я сейчас говорю о краткосрочном горизонте — то есть как минимум это период до года.

Я искренне считаю, что колебания рынка в пределах месяца в подавляющем большинстве случаев инвестор должен воспринимать как шум, а про дневные и недельные колебания — говорить вообще не приходится.

Что это означает?

Это означает, что предсказания (или прогнозирование) на таком горизонте сродни игре в азартные игры (и ещё раз подчеркну — это не всегда, а в подавляющем большинстве случаев).

Хорошо, и что же полезного я, как долгосрочный инвестор, могу извлечь из этого знания.

Во-первых, понимание этого факта помогает не засорять свою голову всяким информационным мусором, который потоками льется на наши головы. Умение не засорять свой мозг — очень полезно. Когда понимаешь, что является мусором, а что нет, становится намного легче искать действительно полезную информацию.

Во-вторых. Понимая, что прогнозирование на коротких отрезках бесполезно, становится намного проще отбрасывать всякую мишуру, которая завораживает взгляд, часто у начинающего инвестора и периодически у сторожил, а именно «красоту» графиков технического анализа, его индикаторов и много другого. Большая часть исследований показала, что классические подходы ТА работают плохо, если работают вообще на коротких отрезках. А на долгосрочных не удается получить значимое статистическое подтверждение их реальной результативности.

В-третьих. Становится намного легче понять, выходит ли текущее изменение цен на рынке за рамки необычного или нет.

Давайте я остановлюсь на это подробнее, чтобы продемонстрировать суть этого пункта.

После выборов в США, ЗОЛОТО довольно резко упало в цене. Многие тут же начали объяснять причины, приводя разные доводы. Я намеренно их не будут перечислять. С помощью некоторых из них, наверняка можно было бы объяснить движение светил.

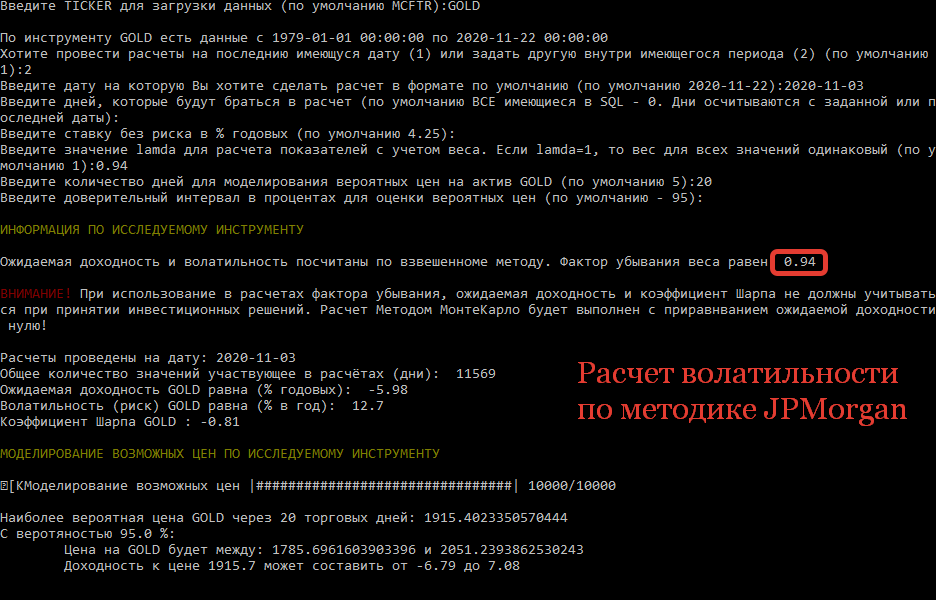

Давайте посмотрим на эту ситуацию через призму волатильности, которую я рассчитал по методике JPМorgan. На 03.11.2020 до выборов в США она составила в ЗОЛОТЕ 12.7% годовых.

Много это или мало?

Чтобы нагляднее продемонстрировать чего можно было ожидать при такой волатильности, я с помощью метода МонтеКарло построил 10000 возможных вариантов поведения цены на период в следующие 20 торговых дней (календарный месяц по сути).

Каковы результаты моделирования?

С вероятностью 95%, цена на золото в следующее 20 дней будет находится в диапазоне от 1785 до 2051! Это значит, что мне как долгосрочному инвестору, понимающему что в краткосрочной перспективе я ничего прогнозировать не могу, не стоит беспокоится если цена будет находится в указанном диапазоне.

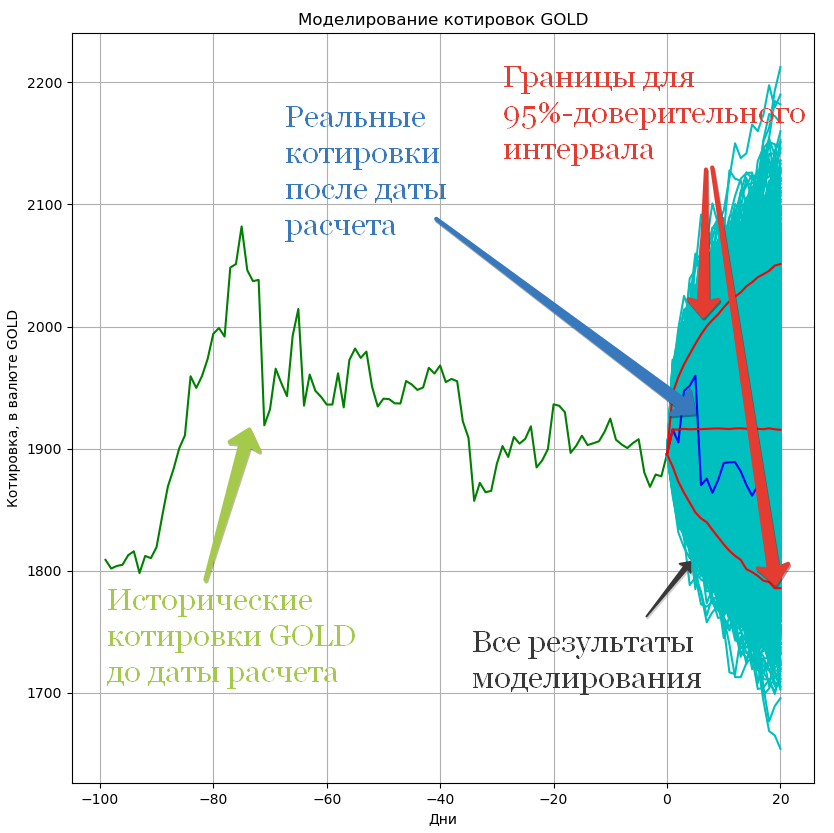

На графике «Моделирование котировок GOLD» голубым цветом построены все 10 тысяч смоделированных котировок на следующие 20 дней. От нижней красной линии до верхней находятся 95% всех моделированний. Выражаясь простым языком, это означает что в следующие 20 дней в 95 случаях из 100 будущее движение цены будет находится внутри этих линий. Синей линией показано как себя вела цена от даты моделирования (история котировки до 20.11.2020). И мы прекрасно видим, что она действительно укладывается в расчетный диапазон. На момент написания этих строк — котировка золота составляла 1805, что также не выбивается из расчетных значений. Все это говорит о том, что не наблюдается ничего сверх естественного в текущем поведении золота, а косвенно подтверждает тезис, что большинство объяснений причин движения цен — можно легко не брать во внимание, а зачастую считать необоснованными и досужими рассуждениями.

Какую еще пользу можно извлечь из такого моделирования?

Если у меня есть основания считать, что в ближайший месяц, два или три могут произойти события, которые создадут существенную ассимметричность исходов для возможности заработать или потерять, то при наличие в портфеле такого актива я могу как минимум застраховаться от краевых ситуаций, например купив опционы PUT, скажем со страком 1785 или 1800 (конечно, это самый примитивный пример).

К такому моделированию нужно подходить с умом. В методике JPMorgan ожидаемая доходность приравнивается нулю, и это оправдано на коротком промежутке. Связано это с тем, что дневная волатилность (ВОЛ) на том же золоте равна 0,8% в то время как ожидаемая доходность(ОД) равна -0,02%, то есть разница больше чем в 40 раз. Даже если пересчитать эти данные на месяц то, волатильность будет почти в 9 раз больше ожидаемой доходности (ОД=-0,4%, ВОЛ=3,5%). Иными словами ОД можно легко пренебречь, и считать все движение внутри месяца шумом. Если же я хочу промоделировать скажем на два или на три года, то я уже не могу использовать данный принцип. Но об этом не в этом посте.

Краткий вывод весьма прост. Инвестор должен понимать границы нормальности поведения котировок, опираясь на качественные расчеты и статистику. Это уберегает его от глупостей в решениях, к которым его подталкивают его собственные эмоции и информационный мусор.

P.S. Предчувствую, что в ответ на этот пост я могу получить немало возражений от сторонников ТА, торговцев на новостях и т.п. Наверняка, еще будут какие-то цифры с результатами, которые как-будто должны что-то доказать. Думаю будет над чем посмеяться.

P.S.S. Для особо рьяных. Я не собираюсь никого ни в чем переубеждать. Я делюсь своими мыслями, которые сформировались из тех знаний, которые я почерпнул во многих скучных книгах и собственном более чем 17 летнем опыте инвестирования. Я также верю, что определенные комбинации методов ТА, технических подходов, способны дать неплохую прибыль, но при не менее существенном риске. И последнее не стоит забывать. Меня например интересует возможность диверсификации своих портфелей, путем добавления в них алгоритмических стратегий. Но об этом тоже не в этот раз.

Я искренне считаю, что колебания рынка в пределах месяца в подавляющем большинстве случаев инвестор должен воспринимать как шум, а про дневные и недельные колебания — говорить вообще не приходится.

Что это означает?

Это означает, что предсказания (или прогнозирование) на таком горизонте сродни игре в азартные игры (и ещё раз подчеркну — это не всегда, а в подавляющем большинстве случаев).

Хорошо, и что же полезного я, как долгосрочный инвестор, могу извлечь из этого знания.

Во-первых, понимание этого факта помогает не засорять свою голову всяким информационным мусором, который потоками льется на наши головы. Умение не засорять свой мозг — очень полезно. Когда понимаешь, что является мусором, а что нет, становится намного легче искать действительно полезную информацию.

Во-вторых. Понимая, что прогнозирование на коротких отрезках бесполезно, становится намного проще отбрасывать всякую мишуру, которая завораживает взгляд, часто у начинающего инвестора и периодически у сторожил, а именно «красоту» графиков технического анализа, его индикаторов и много другого. Большая часть исследований показала, что классические подходы ТА работают плохо, если работают вообще на коротких отрезках. А на долгосрочных не удается получить значимое статистическое подтверждение их реальной результативности.

В-третьих. Становится намного легче понять, выходит ли текущее изменение цен на рынке за рамки необычного или нет.

Давайте я остановлюсь на это подробнее, чтобы продемонстрировать суть этого пункта.

После выборов в США, ЗОЛОТО довольно резко упало в цене. Многие тут же начали объяснять причины, приводя разные доводы. Я намеренно их не будут перечислять. С помощью некоторых из них, наверняка можно было бы объяснить движение светил.

Давайте посмотрим на эту ситуацию через призму волатильности, которую я рассчитал по методике JPМorgan. На 03.11.2020 до выборов в США она составила в ЗОЛОТЕ 12.7% годовых.

Много это или мало?

Чтобы нагляднее продемонстрировать чего можно было ожидать при такой волатильности, я с помощью метода МонтеКарло построил 10000 возможных вариантов поведения цены на период в следующие 20 торговых дней (календарный месяц по сути).

Каковы результаты моделирования?

С вероятностью 95%, цена на золото в следующее 20 дней будет находится в диапазоне от 1785 до 2051! Это значит, что мне как долгосрочному инвестору, понимающему что в краткосрочной перспективе я ничего прогнозировать не могу, не стоит беспокоится если цена будет находится в указанном диапазоне.

На графике «Моделирование котировок GOLD» голубым цветом построены все 10 тысяч смоделированных котировок на следующие 20 дней. От нижней красной линии до верхней находятся 95% всех моделированний. Выражаясь простым языком, это означает что в следующие 20 дней в 95 случаях из 100 будущее движение цены будет находится внутри этих линий. Синей линией показано как себя вела цена от даты моделирования (история котировки до 20.11.2020). И мы прекрасно видим, что она действительно укладывается в расчетный диапазон. На момент написания этих строк — котировка золота составляла 1805, что также не выбивается из расчетных значений. Все это говорит о том, что не наблюдается ничего сверх естественного в текущем поведении золота, а косвенно подтверждает тезис, что большинство объяснений причин движения цен — можно легко не брать во внимание, а зачастую считать необоснованными и досужими рассуждениями.

Какую еще пользу можно извлечь из такого моделирования?

Если у меня есть основания считать, что в ближайший месяц, два или три могут произойти события, которые создадут существенную ассимметричность исходов для возможности заработать или потерять, то при наличие в портфеле такого актива я могу как минимум застраховаться от краевых ситуаций, например купив опционы PUT, скажем со страком 1785 или 1800 (конечно, это самый примитивный пример).

К такому моделированию нужно подходить с умом. В методике JPMorgan ожидаемая доходность приравнивается нулю, и это оправдано на коротком промежутке. Связано это с тем, что дневная волатилность (ВОЛ) на том же золоте равна 0,8% в то время как ожидаемая доходность(ОД) равна -0,02%, то есть разница больше чем в 40 раз. Даже если пересчитать эти данные на месяц то, волатильность будет почти в 9 раз больше ожидаемой доходности (ОД=-0,4%, ВОЛ=3,5%). Иными словами ОД можно легко пренебречь, и считать все движение внутри месяца шумом. Если же я хочу промоделировать скажем на два или на три года, то я уже не могу использовать данный принцип. Но об этом не в этом посте.

Краткий вывод весьма прост. Инвестор должен понимать границы нормальности поведения котировок, опираясь на качественные расчеты и статистику. Это уберегает его от глупостей в решениях, к которым его подталкивают его собственные эмоции и информационный мусор.

P.S. Предчувствую, что в ответ на этот пост я могу получить немало возражений от сторонников ТА, торговцев на новостях и т.п. Наверняка, еще будут какие-то цифры с результатами, которые как-будто должны что-то доказать. Думаю будет над чем посмеяться.

P.S.S. Для особо рьяных. Я не собираюсь никого ни в чем переубеждать. Я делюсь своими мыслями, которые сформировались из тех знаний, которые я почерпнул во многих скучных книгах и собственном более чем 17 летнем опыте инвестирования. Я также верю, что определенные комбинации методов ТА, технических подходов, способны дать неплохую прибыль, но при не менее существенном риске. И последнее не стоит забывать. Меня например интересует возможность диверсификации своих портфелей, путем добавления в них алгоритмических стратегий. Но об этом тоже не в этот раз.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба