Одним из распространённых инструментов для облегчения долговой нагрузки является рефинансирование ранее взятого кредита. Что это такое простыми словами? Это замена старого кредита на новый, которая позволяет не только уменьшить суммы процентных платежей, но и поменять остальные параметры: сроки, залог и так далее. Оформляя кредит, особенно долгосрочный, каждый заёмщик должен понимать, что такое рефинансирование кредита, выгодно ли его использовать и какие у него ограничения. Сейчас мы подробно обо всём этом расскажем.

Что такое рефинансирование долга для бизнеса

Бизнес применяет рефинансирование в нескольких ситуациях:

удешевляется стоимость заёмных средств (уменьшение рисков, снижение ставки ЦБ и прочее);

валютный кредит слишком дорог;

необходимо изменить параметры ранее взятого кредита.

Иными словами, у заёмщика появляется возможность и желание воспользоваться более привлекательными условиями по кредитам, а не отягощать себя старыми обязательствами. И речь идёт не только об уменьшении процентных платежей. С помощью рефинансирования можно:

изменить валюту кредита;

поменять характер процентной ставки — плавающую на фиксированную или наоборот;

изменить залог;

объединить несколько кредитов в один или, напротив, разбить один кредит;

изменить график и величину процентных выплат;

увеличить или уменьшить сроки займа.

Пример. Директор компании-импортёра озабоченно хмурился. Вроде всё хорошо: зарубежные поставщики надёжны, есть крупные отечественные клиенты, налажены бизнес-процессы. Но что с финансами, почему они всё более уходят в минус? Выяснилось, что компания взяла валютные кредиты, платежи по которым потребляют всё больше рублёвой выручки, учитывая ослабление рубля. Было принято решение о рефинансировании: при помощи банка валютные кредиты объединили в один заём, по которому зафиксировали курс рубля. Таким образом была достигнута предсказуемость по кредитным выплатам.

Что такое рефинансирование ипотеки?

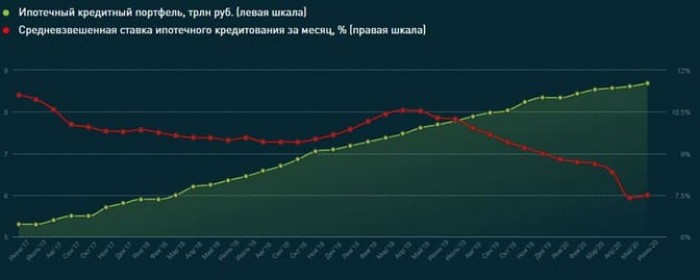

По состоянию на сентябрь 2020 г. в среднем ипотеку можно было оформить под 8% в новостройках и под 8,25% на вторичном рынке, а ставка рефинансирования составила 8,06%. При этом её размеры варьировались в банках от 7,3 до 9,1%. Такой разрыв объяснялся скидками, акциями и разными условиями оформления. При этом последние полтора года средний размер ставки рефинансирования уменьшился на 3% вслед за агрессивным снижением ключевой ставки ЦБ, что открыло дорогу заёмщикам к массовому переоформлению ипотечных ссуд.

Рисунок 1. Динамика ставки рефинансирования. Источник: «ДОМ.РФ»

Пример. В начале 2017 г., покупая квартиру по ипотеке, Алексей заранее выяснил, что такое рефинансирование кредита и как его можно применить для уменьшения процентов. Отслеживая динамику ставок, он убедился, что к осени 2020 г. она снизились в среднем на 3%. Настало время переоформления кредита. На какую выгоду Алексей может рассчитывать, если он купил квартиру за 3 млн руб., из которых 20% внёс сразу, ставка кредита была 11%, а его продолжительность десять лет?

Рис. 2. Выгода рефинансирования ипотеки

Получается, что за семь оставшихся лет он сэкономит: 12 * 7 * 3,2 тыс. = 269 тыс. руб. Что нужно Алексею для рефинансирования?

Во-первых, ему нужно учесть дополнительные расходы по рефинансированию. На ипотечном рынке в них входят:

новая оценка недвижимости;

оформление документов;

оформление страховки жизни и здоровья заёмщика.

Во-вторых, Алексей должен подходить под критерии качества, самые важные из которых:

отсутствие задолженностей по ипотеке;

хорошая кредитная история;

надёжный источник дохода.

Также ему нужно учесть сроки оформления рефинансирования ипотечного кредита, которые составляют около месяца (но решение об этом банк принимает за два-три дня).

Отдельно стоит сказать про отличие рефинансирования от реструктуризации, которое представляет изменение условий по уже действующему кредиту. В данном примере Алексей для реструктуризации должен обратиться в банк с просьбой поменять условия по действующему займу.

Ограничения по рефинансированию

Есть и обстоятельства, ограничивающие возможности рефинансирования. Вот основные из них.

Качество клиента.

Сроки займа — чем значительнее срок до окончания кредита, тем больше смысла воспользоваться окном возможностей.

Рыночная ситуация — обстановка на денежно-кредитном рынке должна благоприятствовать рефинансированию. При высоких рисках, увеличивающейся ключевой ставке ЦБ будет затруднительно рефинансировать старые кредиты на выгодных условиях.

Условия по кредитам — при оформлении кредитного договора банк может внести условия, затрудняющие рефинансирование.

Политика банков по размерам рефинансирования и сопутствующим рискам может ограничить её применение.

Поэтому заёмщик не всегда может избавиться от старого кредита, даже если условия по нему не отличаются привлекательностью.

Итак, что такое рефинансирование? Под этим подразумевают возможность заменить старый кредит на новый с изменившимися условиями. И речь не только про изменение величины процентов. Можно менять и другие параметры займа: сроки, валюту, залог и так далее — вот чем выгодно рефинансирование. Чтобы воспользоваться этим инструментом, нужно быть надёжным клиентом, и рыночная ситуация должна быть благоприятной.

Что такое рефинансирование долга для бизнеса

Бизнес применяет рефинансирование в нескольких ситуациях:

удешевляется стоимость заёмных средств (уменьшение рисков, снижение ставки ЦБ и прочее);

валютный кредит слишком дорог;

необходимо изменить параметры ранее взятого кредита.

Иными словами, у заёмщика появляется возможность и желание воспользоваться более привлекательными условиями по кредитам, а не отягощать себя старыми обязательствами. И речь идёт не только об уменьшении процентных платежей. С помощью рефинансирования можно:

изменить валюту кредита;

поменять характер процентной ставки — плавающую на фиксированную или наоборот;

изменить залог;

объединить несколько кредитов в один или, напротив, разбить один кредит;

изменить график и величину процентных выплат;

увеличить или уменьшить сроки займа.

Пример. Директор компании-импортёра озабоченно хмурился. Вроде всё хорошо: зарубежные поставщики надёжны, есть крупные отечественные клиенты, налажены бизнес-процессы. Но что с финансами, почему они всё более уходят в минус? Выяснилось, что компания взяла валютные кредиты, платежи по которым потребляют всё больше рублёвой выручки, учитывая ослабление рубля. Было принято решение о рефинансировании: при помощи банка валютные кредиты объединили в один заём, по которому зафиксировали курс рубля. Таким образом была достигнута предсказуемость по кредитным выплатам.

Что такое рефинансирование ипотеки?

По состоянию на сентябрь 2020 г. в среднем ипотеку можно было оформить под 8% в новостройках и под 8,25% на вторичном рынке, а ставка рефинансирования составила 8,06%. При этом её размеры варьировались в банках от 7,3 до 9,1%. Такой разрыв объяснялся скидками, акциями и разными условиями оформления. При этом последние полтора года средний размер ставки рефинансирования уменьшился на 3% вслед за агрессивным снижением ключевой ставки ЦБ, что открыло дорогу заёмщикам к массовому переоформлению ипотечных ссуд.

Рисунок 1. Динамика ставки рефинансирования. Источник: «ДОМ.РФ»

Пример. В начале 2017 г., покупая квартиру по ипотеке, Алексей заранее выяснил, что такое рефинансирование кредита и как его можно применить для уменьшения процентов. Отслеживая динамику ставок, он убедился, что к осени 2020 г. она снизились в среднем на 3%. Настало время переоформления кредита. На какую выгоду Алексей может рассчитывать, если он купил квартиру за 3 млн руб., из которых 20% внёс сразу, ставка кредита была 11%, а его продолжительность десять лет?

Рис. 2. Выгода рефинансирования ипотеки

Получается, что за семь оставшихся лет он сэкономит: 12 * 7 * 3,2 тыс. = 269 тыс. руб. Что нужно Алексею для рефинансирования?

Во-первых, ему нужно учесть дополнительные расходы по рефинансированию. На ипотечном рынке в них входят:

новая оценка недвижимости;

оформление документов;

оформление страховки жизни и здоровья заёмщика.

Во-вторых, Алексей должен подходить под критерии качества, самые важные из которых:

отсутствие задолженностей по ипотеке;

хорошая кредитная история;

надёжный источник дохода.

Также ему нужно учесть сроки оформления рефинансирования ипотечного кредита, которые составляют около месяца (но решение об этом банк принимает за два-три дня).

Отдельно стоит сказать про отличие рефинансирования от реструктуризации, которое представляет изменение условий по уже действующему кредиту. В данном примере Алексей для реструктуризации должен обратиться в банк с просьбой поменять условия по действующему займу.

Ограничения по рефинансированию

Есть и обстоятельства, ограничивающие возможности рефинансирования. Вот основные из них.

Качество клиента.

Сроки займа — чем значительнее срок до окончания кредита, тем больше смысла воспользоваться окном возможностей.

Рыночная ситуация — обстановка на денежно-кредитном рынке должна благоприятствовать рефинансированию. При высоких рисках, увеличивающейся ключевой ставке ЦБ будет затруднительно рефинансировать старые кредиты на выгодных условиях.

Условия по кредитам — при оформлении кредитного договора банк может внести условия, затрудняющие рефинансирование.

Политика банков по размерам рефинансирования и сопутствующим рискам может ограничить её применение.

Поэтому заёмщик не всегда может избавиться от старого кредита, даже если условия по нему не отличаются привлекательностью.

Итак, что такое рефинансирование? Под этим подразумевают возможность заменить старый кредит на новый с изменившимися условиями. И речь не только про изменение величины процентов. Можно менять и другие параметры займа: сроки, валюту, залог и так далее — вот чем выгодно рефинансирование. Чтобы воспользоваться этим инструментом, нужно быть надёжным клиентом, и рыночная ситуация должна быть благоприятной.

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба