22 декабря 2020 smart-lab.ru Литвинов Владимир

Многие инвесторы привыкли считать Сургутнефтегаз классической компанией из нефтегазового сектора. Действительно, основным профилем деятельности служит разведка, добыча и продажа нефти и нефтепродуктов. Однако, не стоит забывать про кубышку в размере 3,8 трлн рублей, которую компания держит на различных счетах. Как раз переоценка данной кубышки и служит поводом более широко взглянуть на Сургутнефтегаз.

Для понимания перспектив данной инвест-идеи, давайте взглянем на отчет по РСБУ за 9 месяцев текущего года. Как и ожидалось, объем продаж от основной деятельности снизился более чем на 35% по сравнению с 2019 годом. Основной причиной сокращения служили низкие цены на углеводороды и снижение объемов продаж. Коронакризис напрямую затронул нефтяников и не обошел стороной Сургутнефтегаз.

Напомню, что основная часть выручки идет от продаж в иностранной валюте, поэтому курсовые переоценки играют важную роль. При расчете чистой прибыли и размера дивидендов курс доллара выходит на первый план. Среднее значение курса доллара в 3 квартале 2020 года составило 73,56 руб./долл., что на 13,9 % выше показателя 3 квартала 2019 года.

Позитивным фактором является сокращение себестоимости продаж на 27,8% и снижение операционных расходов до 71,5 млрд рублей. Курсовые переоценки и сокращение затрат стали поводом нарастить чистую прибыль в 8 раз до 903,7 млрд рублей. Отличные результаты, которые можно было спрогнозировать в момент начала роста курса доллара. Собственно, чем я и занимался последние пол года.

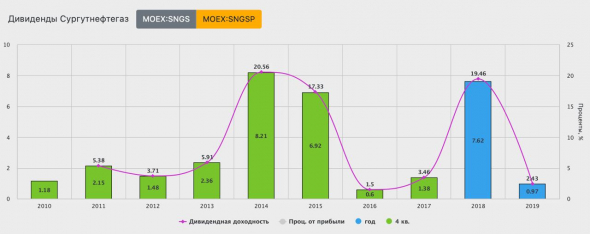

Существенный рост прибыли повлияет на дивидендную доходность за 2020 год. Напомню, что согласно уставу, компания платит дивиденды по привилегированным акциям в 10% чистой прибыли. Поэтому именно префы нам и интересны. Далее, исходя из прибыли и доли префов в уставном капитале в 7,1% мы получаем 8,3 рубля на одну бумагу дивидендной доходности за 9 месяцев 2020 года. По текущим котировкам доходность превысит 20%. Но нужно еще дождаться завершения года, так как компания делает перерасчет исходя из курса на 31 декабря.

Что мы получаем в чистом итоге? Сама компания интересна, как дивидендная бумага. На рекомендациях руководства по дивидендам, котировки могут продемонстрировать опережающий рост. Низкая база курса доллара в 2019 году может служить нам на руку. Поэтому я продолжаю удерживать префы Сургутнефтегаза в расчете на двузначные доходности, но не думаю, что буду держать их до отсечки. Роста капитализации мне будет вполне достаточно, чтобы зафиксировать хорошую доходность от этой инвестиции.

Для понимания перспектив данной инвест-идеи, давайте взглянем на отчет по РСБУ за 9 месяцев текущего года. Как и ожидалось, объем продаж от основной деятельности снизился более чем на 35% по сравнению с 2019 годом. Основной причиной сокращения служили низкие цены на углеводороды и снижение объемов продаж. Коронакризис напрямую затронул нефтяников и не обошел стороной Сургутнефтегаз.

Напомню, что основная часть выручки идет от продаж в иностранной валюте, поэтому курсовые переоценки играют важную роль. При расчете чистой прибыли и размера дивидендов курс доллара выходит на первый план. Среднее значение курса доллара в 3 квартале 2020 года составило 73,56 руб./долл., что на 13,9 % выше показателя 3 квартала 2019 года.

Позитивным фактором является сокращение себестоимости продаж на 27,8% и снижение операционных расходов до 71,5 млрд рублей. Курсовые переоценки и сокращение затрат стали поводом нарастить чистую прибыль в 8 раз до 903,7 млрд рублей. Отличные результаты, которые можно было спрогнозировать в момент начала роста курса доллара. Собственно, чем я и занимался последние пол года.

Существенный рост прибыли повлияет на дивидендную доходность за 2020 год. Напомню, что согласно уставу, компания платит дивиденды по привилегированным акциям в 10% чистой прибыли. Поэтому именно префы нам и интересны. Далее, исходя из прибыли и доли префов в уставном капитале в 7,1% мы получаем 8,3 рубля на одну бумагу дивидендной доходности за 9 месяцев 2020 года. По текущим котировкам доходность превысит 20%. Но нужно еще дождаться завершения года, так как компания делает перерасчет исходя из курса на 31 декабря.

Что мы получаем в чистом итоге? Сама компания интересна, как дивидендная бумага. На рекомендациях руководства по дивидендам, котировки могут продемонстрировать опережающий рост. Низкая база курса доллара в 2019 году может служить нам на руку. Поэтому я продолжаю удерживать префы Сургутнефтегаза в расчете на двузначные доходности, но не думаю, что буду держать их до отсечки. Роста капитализации мне будет вполне достаточно, чтобы зафиксировать хорошую доходность от этой инвестиции.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба