Одной из последних компаний, отчет за 9 месяцев которой разберем — это наш газовый гигант Газпром. Весь нефтегазовый сектор подвергся стагнации результатов в 2020 году. Газпром также попал под горячу руку коронакризиса. Какие процессы я обнаружил в отчетности, узнаете далее.

За 9 месяцев текущего года компания сократила выручку от продаж на 24,6% до 4,3 трлн рублей. Основной удар пришелся на продажи в Европу. Сократился не только объем продаж, но и средняя цена реализации газа и продуктов нефтегазопереработки. Примечательно то, что продажи внутри РФ остались на уровне прошлого года.

Операционные расходы удалось сократить на 15%, благодаря сокращению расходов на покупку газа и нефти. Это один из лучших показателей в отрасли. Финансовые расходы, в виде убытка по курсовым разницам составили 1,3 трлн рублей. Это стало основной причиной получения чистого убытка в размере 202,2 млрд рублей, против прибыли годом ранее.

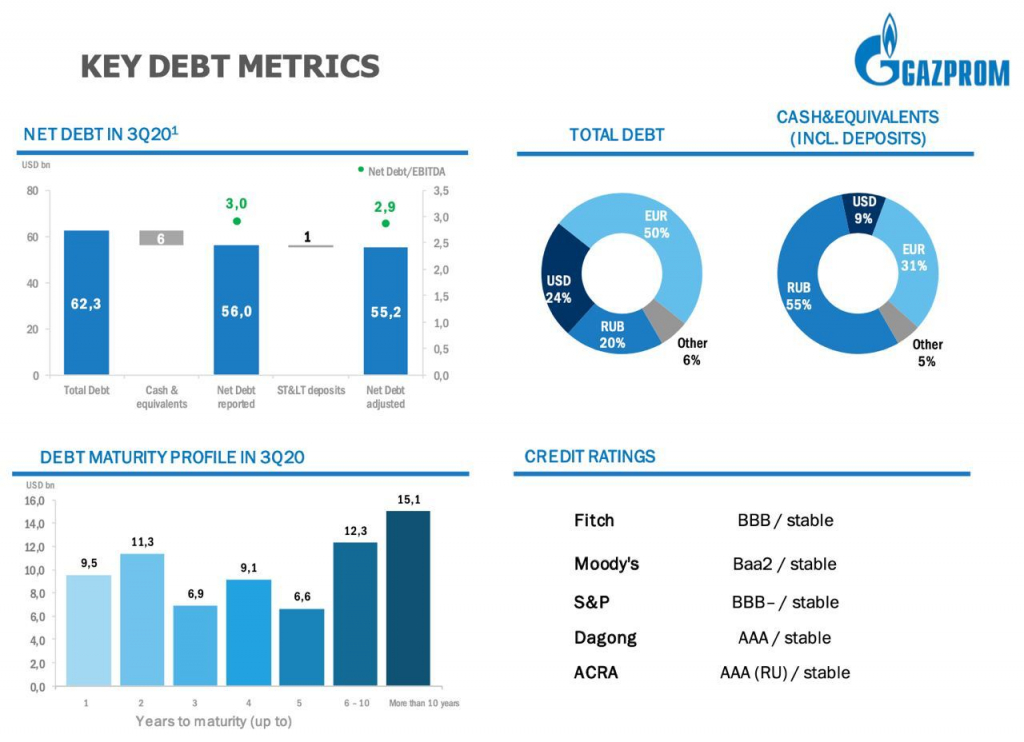

За счет тех же курсовых разниц был переоценен долг компании за 9 месяцев. Чистая сумма долга составила 4,5 трлн рублей. NetDebt/EBITDA на конец периода составила 3,5x. Но опять же это произошло из-за снижения EBITDA в 3 квартале.

Что должно радовать акционеров, так это приверженность руководства по переходу на норму выплаты 50% от чистой прибыли в качестве дивидендов. Однако, скудные результаты за 2020 год не позволят получить высокие дивиденды. Точнее, исходя из убытка за отчетный период, вообще говорить о выплате дивидендов рано. Дождемся результатов за 4 квартал и подсчитаем примерную сумму выплаты.

Газпром всегда был стабилен и приносил своим акционерам стабильный денежный поток. В условиях кризиса, когда цены на продукцию стагнирует, а объемы продаж сокращаются, получить этот денежный поток становится тяжелой задачей. Что радует, так это формирование низкой базы в этом году. Курсовые переоценки — это основной драйвер снижения. Если посчитать скорректированную на курсовые разницы прибыль, то она все же выросла к 2019 году и составила 1,5 трлн рублей.

Именно это заставляет меня по прежнему оставаться в числе акционеров. Ожидаю улучшение конъюнктуры в следующем году и обратную курсовую переоценку. А вот какие еще есть драйверы развития бизнеса компании, узнаете далее.

Перспективы старых и новых проектов

При изучение компании Газпром я всегда делаю упор не только на финансовые результаты, но и на перспективы развития его крупных проектов. В прошлом разборе я говорил о некоторых из них. Давайте теперь разберемся с ними по прошествию 3 квартала.

Сокращение продаж в Турцию

Турция по-прежнему продолжает сокращать закупку газа у Газпрома. Этому служит и геополитические риски, и приверженность страны к наращиванию своей добычи. Этот рынок не является основным для Газпрома, но уход с него будет серьезным ударом для финансовых результатов.

Санкционные риски и Северный поток-2

В декабре 2020 год Газпром продолжил строительство потока. На помощь пришли российские суда, которые после отказа зарубежных, занялись проектом. Помогает и то, что некоторые страны Европы заинтересованы в нашем газе и сопротивляются американским санкциям. Благо, участок в Дании скоро будет достроен. Также порадовали инвесторов заявления Путина о намерении достроить поток, вопреки санкциям. На этих заявлениях котировки Газпрома преодолели отметку в 200 рублей.

Наполнение Силы Сибири

Газопровод в Китай выходит на проектную мощность. Напомню, что он имеет экспортную производительность в 38 млрд кубометров. Заполнить на полную мощность вряд ли удастся в этом году, но в ноябре Газпром полностью завершил заполнение газом нашего участка газопровода. Однако, меня слегка беспокоит желание начать строительство Силы Сибири-2, которое потребует больших денежных вливаний.

Проекты Газпрома всегда были перспективными и довольно рискованными. Огромные расходы на открытие новых, вело к увеличению долговой нагрузки и к отсрочке выплаты повышенных дивидендов своим акционерам. Надеюсь, что в 2021 году компания все же сосредоточится на оптимизации тех направлений, которые уже есть и не начнет новых «смелых» проектов.

За 9 месяцев текущего года компания сократила выручку от продаж на 24,6% до 4,3 трлн рублей. Основной удар пришелся на продажи в Европу. Сократился не только объем продаж, но и средняя цена реализации газа и продуктов нефтегазопереработки. Примечательно то, что продажи внутри РФ остались на уровне прошлого года.

Операционные расходы удалось сократить на 15%, благодаря сокращению расходов на покупку газа и нефти. Это один из лучших показателей в отрасли. Финансовые расходы, в виде убытка по курсовым разницам составили 1,3 трлн рублей. Это стало основной причиной получения чистого убытка в размере 202,2 млрд рублей, против прибыли годом ранее.

За счет тех же курсовых разниц был переоценен долг компании за 9 месяцев. Чистая сумма долга составила 4,5 трлн рублей. NetDebt/EBITDA на конец периода составила 3,5x. Но опять же это произошло из-за снижения EBITDA в 3 квартале.

Что должно радовать акционеров, так это приверженность руководства по переходу на норму выплаты 50% от чистой прибыли в качестве дивидендов. Однако, скудные результаты за 2020 год не позволят получить высокие дивиденды. Точнее, исходя из убытка за отчетный период, вообще говорить о выплате дивидендов рано. Дождемся результатов за 4 квартал и подсчитаем примерную сумму выплаты.

Газпром всегда был стабилен и приносил своим акционерам стабильный денежный поток. В условиях кризиса, когда цены на продукцию стагнирует, а объемы продаж сокращаются, получить этот денежный поток становится тяжелой задачей. Что радует, так это формирование низкой базы в этом году. Курсовые переоценки — это основной драйвер снижения. Если посчитать скорректированную на курсовые разницы прибыль, то она все же выросла к 2019 году и составила 1,5 трлн рублей.

Именно это заставляет меня по прежнему оставаться в числе акционеров. Ожидаю улучшение конъюнктуры в следующем году и обратную курсовую переоценку. А вот какие еще есть драйверы развития бизнеса компании, узнаете далее.

Перспективы старых и новых проектов

При изучение компании Газпром я всегда делаю упор не только на финансовые результаты, но и на перспективы развития его крупных проектов. В прошлом разборе я говорил о некоторых из них. Давайте теперь разберемся с ними по прошествию 3 квартала.

Сокращение продаж в Турцию

Турция по-прежнему продолжает сокращать закупку газа у Газпрома. Этому служит и геополитические риски, и приверженность страны к наращиванию своей добычи. Этот рынок не является основным для Газпрома, но уход с него будет серьезным ударом для финансовых результатов.

Санкционные риски и Северный поток-2

В декабре 2020 год Газпром продолжил строительство потока. На помощь пришли российские суда, которые после отказа зарубежных, занялись проектом. Помогает и то, что некоторые страны Европы заинтересованы в нашем газе и сопротивляются американским санкциям. Благо, участок в Дании скоро будет достроен. Также порадовали инвесторов заявления Путина о намерении достроить поток, вопреки санкциям. На этих заявлениях котировки Газпрома преодолели отметку в 200 рублей.

Наполнение Силы Сибири

Газопровод в Китай выходит на проектную мощность. Напомню, что он имеет экспортную производительность в 38 млрд кубометров. Заполнить на полную мощность вряд ли удастся в этом году, но в ноябре Газпром полностью завершил заполнение газом нашего участка газопровода. Однако, меня слегка беспокоит желание начать строительство Силы Сибири-2, которое потребует больших денежных вливаний.

Проекты Газпрома всегда были перспективными и довольно рискованными. Огромные расходы на открытие новых, вело к увеличению долговой нагрузки и к отсрочке выплаты повышенных дивидендов своим акционерам. Надеюсь, что в 2021 году компания все же сосредоточится на оптимизации тех направлений, которые уже есть и не начнет новых «смелых» проектов.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба