4 января 2021 Фридом Финанс

Операционная статистика и финансовые прогнозы. В ноябре 2020 года общий объем торгов на рынках Московской биржи вырос на 30% г/г и составил 81,4 трлн руб. Исходя из оценок на основе тренда и сезонности, это означает возможное улучшение рыночных прогнозов чистой выручки и чистой прибыли Мосбиржи на 2020 год приблизительно на 6%, что транслируется в оценочный рост капитализации компании на 1–3%.

Однако более важным представляется повышение среднесрочных оценок на базе последней операционной отчетности Московской биржи. Показатели статистики средств участников торгов традиционно с запаздыванием, но достаточно четко реагируют на смягчение денежно-кредитной политики в РФ и ведущих развитых экономиках. В середине года динамика клиентских депозитов на Мосбирже была отрицательной в годовом исчислении под влиянием, в том числе, кризисного шока. Но ситуация меняется. С учетом роста денежной базы РФ и США с начала года на 29% и 44% соответственно, а также принимая неизменными рыночные ставки, процентный доход биржи в следующем году в рамках базового прогноза вырастет на 30–70%.

Схожую, хотя и менее ярко выраженную положительную зависимость от внешних и внутренних кредитно-монетарных условий, имеют показатели непроцентных доходов. С учетом представленной выше статистики они обладают потенциалом возможного среднесрочного роста на 20–40%.

Для сравнения, рыночный консенсус-прогноз на данный момент предполагает, что чистая прибыль Мосбиржи в 2021 году будет даже ниже, чем по итогам 2020 года, составив, соответственно 23,4 млрд руб. и 23,8 млрд руб.

Наши ожидания

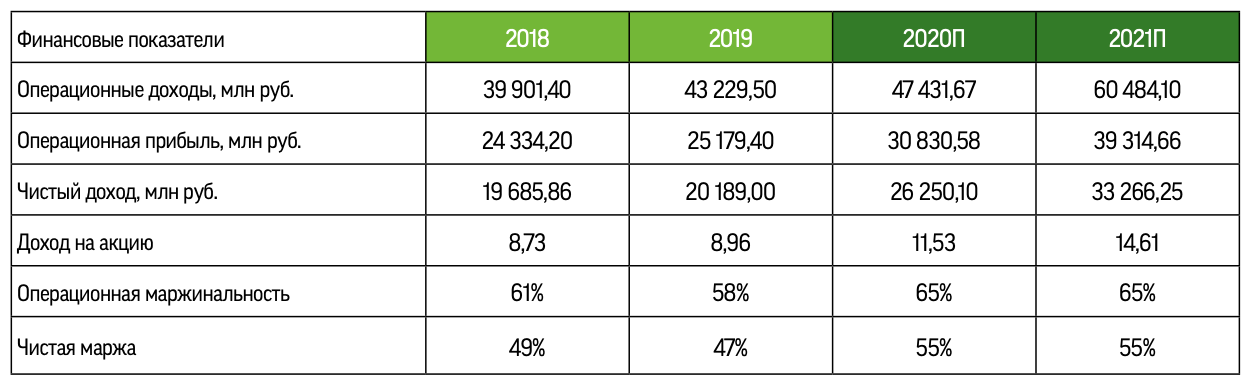

Ожидаем, что по итогам 2020-го и 2021 года чистая прибыль Московская биржи составит 26,3 млрд и 33,3 млрд руб. соответственно. С учетом предпосылок, сформированных в рамках тенденций в сфере глобальной монетарной политики мы считаем данные прогнозы консервативными. Тем не менее они в рамках оценочного 40%-го дисконта учитывают риски, связанные с активизировавшимся в последнее десятилетие и получившим новый импульс развития в последние кварталы регулированием финансового сегмента, которые носят для данного эмитента высокий характер. В частности, Банк России в начале августа, в очередном Обзоре рисков финансовых рынков рекомендовал участникам финансового рынка самостоятельно ограничивать риски концентрации при совершении сделок репо с акциями и облигациями. При этом сегмент репо на текущий момент — это крупнейший быстрорастущий сегмент бизнеса Мосбиржи.

С учетом повышения прогноза чистой прибыли компании, принимая во внимание ее практику дивидендных выплат в последние годы, когда они составляли 90% от чистой прибыли, учитывая улучшение рыночных и макроэкономических условий и риски, сопровождающие восстановление, ожидаем, что по итогам 2020 года компания выплатит на акцию 10,31 руб.

Наши оценки

В отсутствие аналогов на российском рынке мы используем для сравнительного анализа финансовых показателей биржи данные ведущих торгово-клиринговых организаций развивающихся и некоторых развитых стран, дисконтируя эти оценки на 40%. Также в модель закладывается статистика российских торгуемых кредитно финансовых структур. На основе указанных кратко- и среднесрочных прогнозов и расчетов на конец 2021 года оцениваем справедливую стоимость обыкновенной акции Мосбиржи на уровне 231,02 руб. за бумагу.

Однако более важным представляется повышение среднесрочных оценок на базе последней операционной отчетности Московской биржи. Показатели статистики средств участников торгов традиционно с запаздыванием, но достаточно четко реагируют на смягчение денежно-кредитной политики в РФ и ведущих развитых экономиках. В середине года динамика клиентских депозитов на Мосбирже была отрицательной в годовом исчислении под влиянием, в том числе, кризисного шока. Но ситуация меняется. С учетом роста денежной базы РФ и США с начала года на 29% и 44% соответственно, а также принимая неизменными рыночные ставки, процентный доход биржи в следующем году в рамках базового прогноза вырастет на 30–70%.

Схожую, хотя и менее ярко выраженную положительную зависимость от внешних и внутренних кредитно-монетарных условий, имеют показатели непроцентных доходов. С учетом представленной выше статистики они обладают потенциалом возможного среднесрочного роста на 20–40%.

Для сравнения, рыночный консенсус-прогноз на данный момент предполагает, что чистая прибыль Мосбиржи в 2021 году будет даже ниже, чем по итогам 2020 года, составив, соответственно 23,4 млрд руб. и 23,8 млрд руб.

Наши ожидания

Ожидаем, что по итогам 2020-го и 2021 года чистая прибыль Московская биржи составит 26,3 млрд и 33,3 млрд руб. соответственно. С учетом предпосылок, сформированных в рамках тенденций в сфере глобальной монетарной политики мы считаем данные прогнозы консервативными. Тем не менее они в рамках оценочного 40%-го дисконта учитывают риски, связанные с активизировавшимся в последнее десятилетие и получившим новый импульс развития в последние кварталы регулированием финансового сегмента, которые носят для данного эмитента высокий характер. В частности, Банк России в начале августа, в очередном Обзоре рисков финансовых рынков рекомендовал участникам финансового рынка самостоятельно ограничивать риски концентрации при совершении сделок репо с акциями и облигациями. При этом сегмент репо на текущий момент — это крупнейший быстрорастущий сегмент бизнеса Мосбиржи.

С учетом повышения прогноза чистой прибыли компании, принимая во внимание ее практику дивидендных выплат в последние годы, когда они составляли 90% от чистой прибыли, учитывая улучшение рыночных и макроэкономических условий и риски, сопровождающие восстановление, ожидаем, что по итогам 2020 года компания выплатит на акцию 10,31 руб.

Наши оценки

В отсутствие аналогов на российском рынке мы используем для сравнительного анализа финансовых показателей биржи данные ведущих торгово-клиринговых организаций развивающихся и некоторых развитых стран, дисконтируя эти оценки на 40%. Также в модель закладывается статистика российских торгуемых кредитно финансовых структур. На основе указанных кратко- и среднесрочных прогнозов и расчетов на конец 2021 года оцениваем справедливую стоимость обыкновенной акции Мосбиржи на уровне 231,02 руб. за бумагу.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба