13 января 2021 T-Investments Городилов Михаил

Stitch Fix (NASDAQ: SFIX) — американская онлайн-платформа подбора одежды на заказ. Компания безнадежно убыточна, хотя у нее есть свои козыри в рукаве. Но хватит ли их для роста акций?

На чем зарабатывают

Согласно сайту компании, ее бизнес работает так. Сначала клиент создает персонализированный профиль на платформе компании. В этот профиль заходит стилист и запускает алгоритм, который предлагает различные сочетания одежды на основе полученной информации или истории покупок клиента. Стилисты отсматривают эти варианты и вручную подбирают одежду, а после предлагают клиенту комплект из нескольких образов. Заказанную одежду отправляют клиенту на дом, где тот ее примеряет. Клиент выбирает то, что ему нравится, и платит именно за это, а остальное бесплатно забирает курьер компании.

За эту услугу клиент платит 20 $. Если клиент купит одежду, то ему сделают скидку в размере 20 $ — получится, что эти деньги он заплатил не стилисту, а за одежду. А если он откажется от заказа, то деньги клиенту не вернут.

Еще у компании есть платная подписка Style Pass, где клиент платит 49 $ в год и в обмен на это может целый год пользоваться услугами стилистов и мерить столько одежды, сколько захочется. Style Pass доступен только в США.

Компания работает только в Америке и Англии. Точных данных по продажам нет, но, учитывая, что из 8 сортировочных центров 7 расположены в США, вероятно, английская доля невелика.

Собственно, это практически все, что можно сказать о бизнесе компании: годовой отчет совершенно бессодержательный.

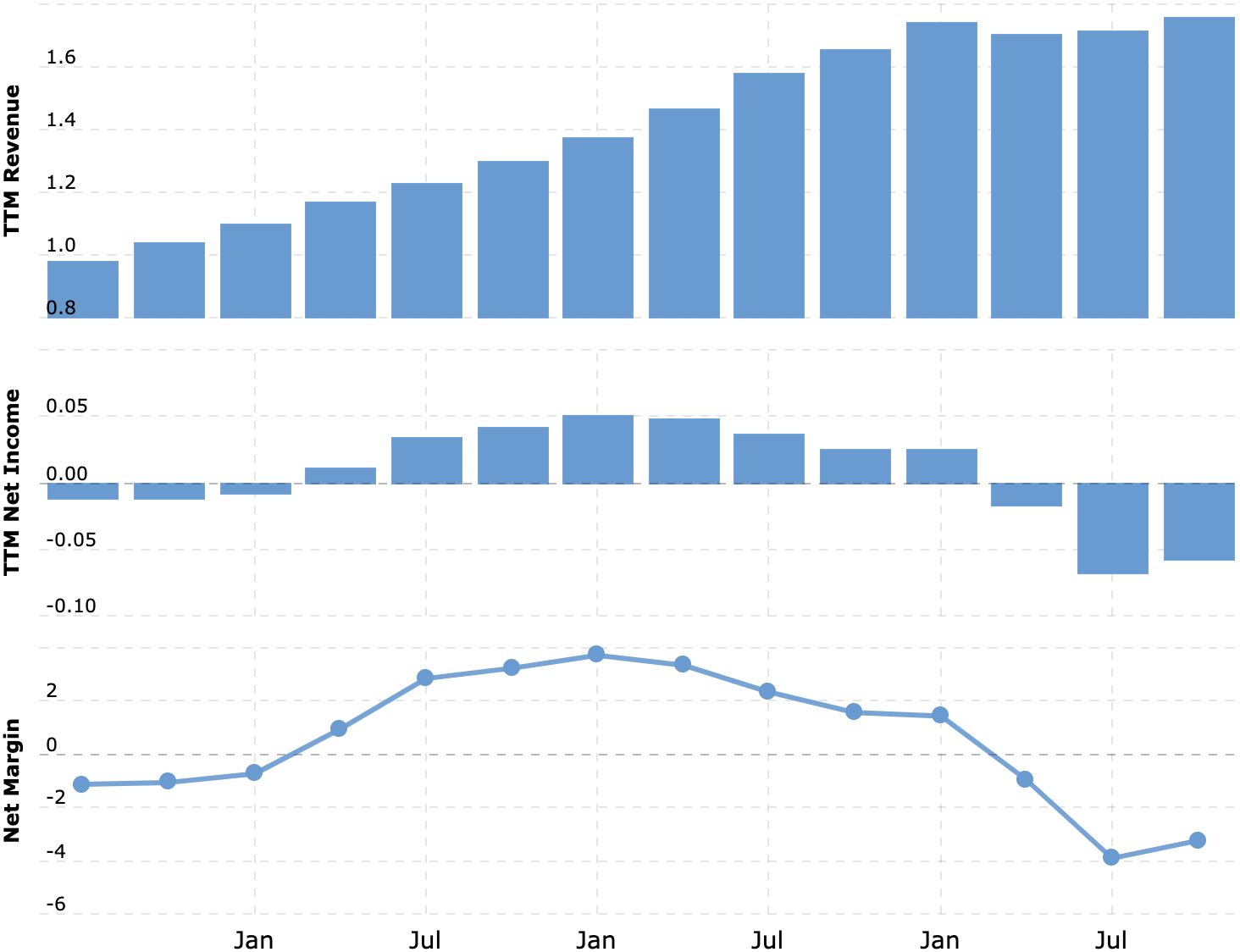

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Нежданно-негаданно

По графику выручки и прибыли видно, что компания убыточная. Но недавно пришли вести о том, что Stitch Fix в минувшем квартале впервые показала прибыль: компания значительно увеличила количество активных клиентов. Может сложиться впечатление, что бизнес компании может быть перспективным. Так ли это?

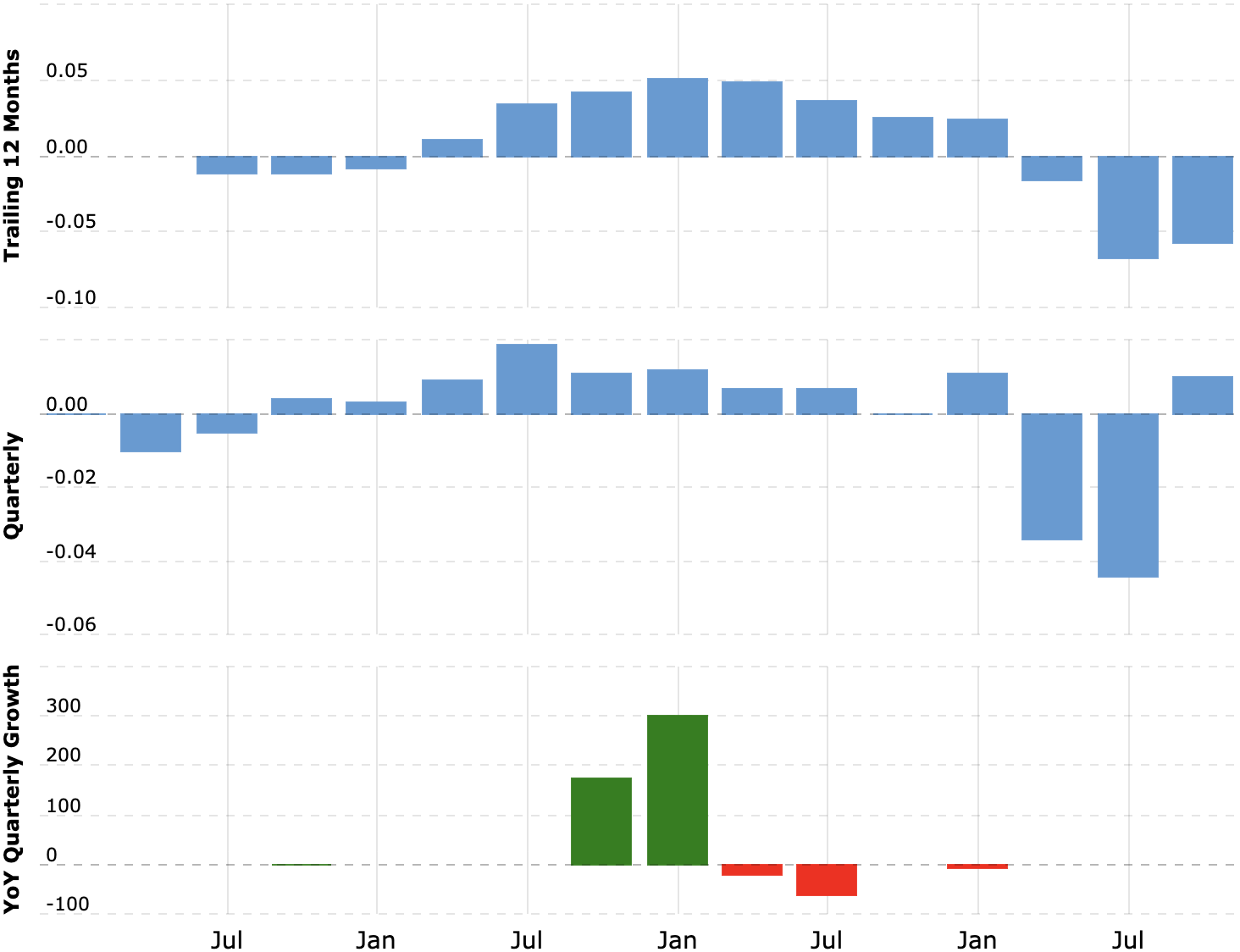

Прибыль и убыток за 12 месяцев в миллиардах долларов, прибыль по кварталам в миллиардах долларов, рост прибыли за квартал по сравнению с годом ранее в процентах. Источник: Macrotrends

Snitches get stitches

Бизнес-модель Stitch Fix, в частности услуга Style Pass, напоминает бизнес компании Helios and Matheson Analytics, чье приложение MoviePass позволяло за фиксированную цену подписки ходить в кинотеатры каждый день бесплатно. А в январе 2020 компания обанкротилась.

Если внимательно посмотреть последний отчет, в котором Stitch Fix показывает прибыль, то можно увидеть, что операционная активность компании по-прежнему убыточна, а плюс получился за счет разовых непрофильных доходов — главным образом налоговых льгот.

В то же время показатели выручки на одного активного клиента падают: для привлечения аудитории компания активно использует разорительные скидки. Например, клиент получает скидку, если покупает весь присланный комплект одежды целиком.

Расходы Stitch Fix на ведение бизнеса превышают прибыль, и, в отличие от многих ИТ-стартапов типа SailPoint, тут мало вариантов для оптимизации выручки из-за использования доставки. Огромные расходы на логистику в сфере онлайн-розницы тормозят развитие даже Amazon, который свой тоскливый розничный бизнес финансирует за счет прибыли блестящего отдела облачных вычислений.

У Stitch Fix меньше и масштаб, и возможности в сравнении с Amazon, и логистика в стиле «отправить товар клиенту и получить его обратно» еще долго будет убыточной. В первом квартале 2021 года она вряд ли станет прибыльной: логистические службы в США в этом году будут напряжены до предела. Это значит, что на снижение логистических расходов в ближайшем будущем компания точно может не надеяться.

А что касается прибыли Stitch Fix в последнем квартале — Helios and Matheson когда-то тоже один раз показали прибыль, за полгода до того, как их котировки улетели в ад, откуда уже не вернулись.

Средняя выручка на одного активного клиента в годовом разрезе в долларах

Валовая маржа компании в процентах от выручки

Расходы на продажи и управление компанией в процентах от выручки

Расходы на рекламу компании

Но не все так плохо

Хорошие перспективы у акционеров Stitch Fix есть — если компанию купит кто-то покрупнее. Судя по всему, так же думает и менеджмент компании: во многих отчетах и презентациях Stitch Fix повторяется нехитрая мысль о том, что компания собрала «бесценные данные о покупательских привычках миллионов потребителей» и как раз ради этого ее, возможно, стоит купить. На каждого клиента там собирается не меньше 90 различных характеристик, а еще 80% пользователей дают подробную обратную связь после покупки. И еще там есть рабочий алгоритм подбора, который в среднем дает гарантию примерно 63%, что клиент купит подобранный ему комплект одежды.

В связи с этим компанию может купить или Amazon, или какой-нибудь инвестор, работающий в сфере люксовой одежды. Проникновение интернета в люксовом секторе пока не очень велико — но оно будет расти. К слову, на удаленку и автоматизацию начали вынужденно переходить даже элитные лондонские портные. Так что, возможно, Stitch Fix купит кто-нибудь типа LVMH с целью поэкспериментировать с виртуальной примерочной.

Другой вопрос: когда и на каких условиях это произойдет — если вообще произойдет? В свое время акции образовательной онлайн-платформы Pluralsight основательно упали, после чего поступили новости о ее покупке частным фондом с очень небольшой наценкой к биржевой цене. Так и акции Stitch Fix могут упасть раз так в 6, прежде чем ее купят миллиарда за полтора. У компании сейчас 451,6 млн долларов задолженностей, из которых 295 млн нужно погасить в течение года, а вот на счетах — 200,3 млн долларов. Не забываем о том, что заметная часть этих денег пойдет на финансирование операций: компания-то убыточная. Скорее всего, для выплат по долгам компания будет заниматься допэмиссией акций, и не факт, что инвесторы оценят этот шаг: может быть, акции из-за этого упадут.

А может, я переоцениваю угрозу и большинство инвесторов с удовольствием инвестирует в акции «перспективного стартапа» так же, как оно инвестировало в Airbnb и DoorDash.

Продажи сегмента люкс в мире с прогнозами на 2025 по поколениям

Продажи сегмента люкс в мире с прогнозами на 2025 по каналам

Продажи сегмента люкс в мире с прогнозами на 2025 по гражданству покупателей

Резюме

Акции Stitch Fix видятся как чистая лотерея: может, вырастет, а может, упадет. Поэтому инвестировать в них следует только на свой страх и риск. В теории возможно и исправление бизнеса компании: может быть, Stitch Fix в обозримый срок начнет окупаться. Но есть большие сомнения. Хотя здорово будет, если они не подтвердятся.

На чем зарабатывают

Согласно сайту компании, ее бизнес работает так. Сначала клиент создает персонализированный профиль на платформе компании. В этот профиль заходит стилист и запускает алгоритм, который предлагает различные сочетания одежды на основе полученной информации или истории покупок клиента. Стилисты отсматривают эти варианты и вручную подбирают одежду, а после предлагают клиенту комплект из нескольких образов. Заказанную одежду отправляют клиенту на дом, где тот ее примеряет. Клиент выбирает то, что ему нравится, и платит именно за это, а остальное бесплатно забирает курьер компании.

За эту услугу клиент платит 20 $. Если клиент купит одежду, то ему сделают скидку в размере 20 $ — получится, что эти деньги он заплатил не стилисту, а за одежду. А если он откажется от заказа, то деньги клиенту не вернут.

Еще у компании есть платная подписка Style Pass, где клиент платит 49 $ в год и в обмен на это может целый год пользоваться услугами стилистов и мерить столько одежды, сколько захочется. Style Pass доступен только в США.

Компания работает только в Америке и Англии. Точных данных по продажам нет, но, учитывая, что из 8 сортировочных центров 7 расположены в США, вероятно, английская доля невелика.

Собственно, это практически все, что можно сказать о бизнесе компании: годовой отчет совершенно бессодержательный.

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Нежданно-негаданно

По графику выручки и прибыли видно, что компания убыточная. Но недавно пришли вести о том, что Stitch Fix в минувшем квартале впервые показала прибыль: компания значительно увеличила количество активных клиентов. Может сложиться впечатление, что бизнес компании может быть перспективным. Так ли это?

Прибыль и убыток за 12 месяцев в миллиардах долларов, прибыль по кварталам в миллиардах долларов, рост прибыли за квартал по сравнению с годом ранее в процентах. Источник: Macrotrends

Snitches get stitches

Бизнес-модель Stitch Fix, в частности услуга Style Pass, напоминает бизнес компании Helios and Matheson Analytics, чье приложение MoviePass позволяло за фиксированную цену подписки ходить в кинотеатры каждый день бесплатно. А в январе 2020 компания обанкротилась.

Если внимательно посмотреть последний отчет, в котором Stitch Fix показывает прибыль, то можно увидеть, что операционная активность компании по-прежнему убыточна, а плюс получился за счет разовых непрофильных доходов — главным образом налоговых льгот.

В то же время показатели выручки на одного активного клиента падают: для привлечения аудитории компания активно использует разорительные скидки. Например, клиент получает скидку, если покупает весь присланный комплект одежды целиком.

Расходы Stitch Fix на ведение бизнеса превышают прибыль, и, в отличие от многих ИТ-стартапов типа SailPoint, тут мало вариантов для оптимизации выручки из-за использования доставки. Огромные расходы на логистику в сфере онлайн-розницы тормозят развитие даже Amazon, который свой тоскливый розничный бизнес финансирует за счет прибыли блестящего отдела облачных вычислений.

У Stitch Fix меньше и масштаб, и возможности в сравнении с Amazon, и логистика в стиле «отправить товар клиенту и получить его обратно» еще долго будет убыточной. В первом квартале 2021 года она вряд ли станет прибыльной: логистические службы в США в этом году будут напряжены до предела. Это значит, что на снижение логистических расходов в ближайшем будущем компания точно может не надеяться.

А что касается прибыли Stitch Fix в последнем квартале — Helios and Matheson когда-то тоже один раз показали прибыль, за полгода до того, как их котировки улетели в ад, откуда уже не вернулись.

Средняя выручка на одного активного клиента в годовом разрезе в долларах

Валовая маржа компании в процентах от выручки

Расходы на продажи и управление компанией в процентах от выручки

Расходы на рекламу компании

Но не все так плохо

Хорошие перспективы у акционеров Stitch Fix есть — если компанию купит кто-то покрупнее. Судя по всему, так же думает и менеджмент компании: во многих отчетах и презентациях Stitch Fix повторяется нехитрая мысль о том, что компания собрала «бесценные данные о покупательских привычках миллионов потребителей» и как раз ради этого ее, возможно, стоит купить. На каждого клиента там собирается не меньше 90 различных характеристик, а еще 80% пользователей дают подробную обратную связь после покупки. И еще там есть рабочий алгоритм подбора, который в среднем дает гарантию примерно 63%, что клиент купит подобранный ему комплект одежды.

В связи с этим компанию может купить или Amazon, или какой-нибудь инвестор, работающий в сфере люксовой одежды. Проникновение интернета в люксовом секторе пока не очень велико — но оно будет расти. К слову, на удаленку и автоматизацию начали вынужденно переходить даже элитные лондонские портные. Так что, возможно, Stitch Fix купит кто-нибудь типа LVMH с целью поэкспериментировать с виртуальной примерочной.

Другой вопрос: когда и на каких условиях это произойдет — если вообще произойдет? В свое время акции образовательной онлайн-платформы Pluralsight основательно упали, после чего поступили новости о ее покупке частным фондом с очень небольшой наценкой к биржевой цене. Так и акции Stitch Fix могут упасть раз так в 6, прежде чем ее купят миллиарда за полтора. У компании сейчас 451,6 млн долларов задолженностей, из которых 295 млн нужно погасить в течение года, а вот на счетах — 200,3 млн долларов. Не забываем о том, что заметная часть этих денег пойдет на финансирование операций: компания-то убыточная. Скорее всего, для выплат по долгам компания будет заниматься допэмиссией акций, и не факт, что инвесторы оценят этот шаг: может быть, акции из-за этого упадут.

А может, я переоцениваю угрозу и большинство инвесторов с удовольствием инвестирует в акции «перспективного стартапа» так же, как оно инвестировало в Airbnb и DoorDash.

Продажи сегмента люкс в мире с прогнозами на 2025 по поколениям

Продажи сегмента люкс в мире с прогнозами на 2025 по каналам

Продажи сегмента люкс в мире с прогнозами на 2025 по гражданству покупателей

Резюме

Акции Stitch Fix видятся как чистая лотерея: может, вырастет, а может, упадет. Поэтому инвестировать в них следует только на свой страх и риск. В теории возможно и исправление бизнеса компании: может быть, Stitch Fix в обозримый срок начнет окупаться. Но есть большие сомнения. Хотя здорово будет, если они не подтвердятся.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба