22 января 2021 Иволга Капитал Григорьев Илья

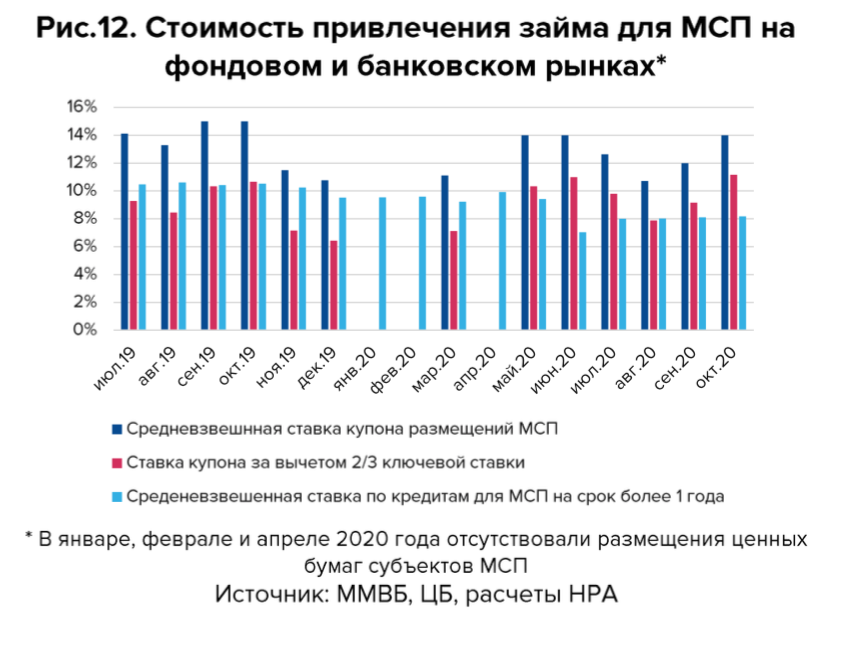

Кредит постепенно становится еще более выгодным с финансовой точки зрения для субъектов МСП, чем облигации, даже с учетом субсидии на купонные выплаты.

Ставка редко бывает решающим аргументом для привлечения денег на фондовом рынке, но постепенно рост разницы облигационных ставок на фондовом рынке и ставок по кредитам для МСП на срок более 1 года становится статистически значимым. Если летом 2019 года разница между ними в среднем составляла 4%, то к осени 2020 года она уже стала 6%. Государственная субсидия на выплату купона в размере 2/3 от ключевой ставки в 2019 году формировала преимущество по отношению к банковской ставке. Теперь же, даже с учетом этой субсидии, кредит на 3,5% выгодней средней облигационной ставки.

Меры поддержки субъектов МСП предусмотрены как на фондовом, так и на кредитном рынке. На последнем, справедливости ради, они гораздо существеннее и более эффективные. По льготной программе кредитов в 2020 году было предоставлено кредитов на сумму 900 млрд рублей, в этом году планируется предоставить еще 700 млрд. Помимо этого, предоставление права банкам не ухудшать качество ссуд позволило реструктурировать многие кредиты небольших предприятий. В сравнении с облигациями, по которым также возникают много сопутствующих трат и последующих обязательств, кредит выглядит как более простой способ привлечь деньги в бизнес даже если он уже достаточно крупный.

Облигации на этом фоне становятся инструментом для выполнения конкретных осознанных целей компанией, которая желает получить финансирование на фондовом рынке: сформировать публичную кредитную историю, обеспечить ликвидность денежных средств и активов, получить более сильную переговорную позицию перед кредиторами и т.д. То есть, решить задачи, характерные уже для зрелого бизнеса.

Вполне вероятен и позитивный сценарий развития долгового рынка, когда облигации будут использоваться для долгосрочного фондирования, а кредиты — для краткосрочного привлечения средств. Намеки на эту тенденцию можно наблюдать и сейчас: средний срок обращения облигаций в Секторе Роста составляет 3,9 лет, в то время как кредиты сроком меньше года составляют более половины всего пула банковских займов, выданных субъектам МСП.

В любом случае, такой тренд все больше формирует условия для снижения пайплайна эмитентов еще до прохождения фильтра организаторов. Возможно, это даже к лучшему: проблемы на рынке публичного долга нельзя решить так же просто, как в банке.

Ставка редко бывает решающим аргументом для привлечения денег на фондовом рынке, но постепенно рост разницы облигационных ставок на фондовом рынке и ставок по кредитам для МСП на срок более 1 года становится статистически значимым. Если летом 2019 года разница между ними в среднем составляла 4%, то к осени 2020 года она уже стала 6%. Государственная субсидия на выплату купона в размере 2/3 от ключевой ставки в 2019 году формировала преимущество по отношению к банковской ставке. Теперь же, даже с учетом этой субсидии, кредит на 3,5% выгодней средней облигационной ставки.

Меры поддержки субъектов МСП предусмотрены как на фондовом, так и на кредитном рынке. На последнем, справедливости ради, они гораздо существеннее и более эффективные. По льготной программе кредитов в 2020 году было предоставлено кредитов на сумму 900 млрд рублей, в этом году планируется предоставить еще 700 млрд. Помимо этого, предоставление права банкам не ухудшать качество ссуд позволило реструктурировать многие кредиты небольших предприятий. В сравнении с облигациями, по которым также возникают много сопутствующих трат и последующих обязательств, кредит выглядит как более простой способ привлечь деньги в бизнес даже если он уже достаточно крупный.

Облигации на этом фоне становятся инструментом для выполнения конкретных осознанных целей компанией, которая желает получить финансирование на фондовом рынке: сформировать публичную кредитную историю, обеспечить ликвидность денежных средств и активов, получить более сильную переговорную позицию перед кредиторами и т.д. То есть, решить задачи, характерные уже для зрелого бизнеса.

Вполне вероятен и позитивный сценарий развития долгового рынка, когда облигации будут использоваться для долгосрочного фондирования, а кредиты — для краткосрочного привлечения средств. Намеки на эту тенденцию можно наблюдать и сейчас: средний срок обращения облигаций в Секторе Роста составляет 3,9 лет, в то время как кредиты сроком меньше года составляют более половины всего пула банковских займов, выданных субъектам МСП.

В любом случае, такой тренд все больше формирует условия для снижения пайплайна эмитентов еще до прохождения фильтра организаторов. Возможно, это даже к лучшему: проблемы на рынке публичного долга нельзя решить так же просто, как в банке.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба