В конце 2019 г. компания М.Видео активно общалась с инвесторами, хотела анонсировать див политику и провести SPO, но отложила планы из-за коронавируса.

В 2020 г компания достаточно успешно прошла период ограничений (масштабировав онлайн-сегмент), выплатила дивиденды и вернулась к общению с инвесторами. 9 февраля компания представит долгосрочную стратегию и див политику. Мы ожидаем, что на этих новостях акции компании могут вырасти перед SPO — компания заинтересована повысить привлекательность акций в глазах инвесторов.

В статье рассмотрим:

как компания развивает онлайн-бизнес;

что может поддержать потребительский спрос в 2021 году;

что ждем от стратегии и какие дивиденды способна платить компания.

М.Видео — лидер по доле онлайн-продаж среди публичных ритейлеров

Компания довольно успешно прошла период ограничений в 2020 г. В сложном 2 кв. снижение выручки составило 5,8% г/г., а в 3 кв. показатель вырос на 25,3% г/г. Причина — ускоренное масштабирование онлайн-бизнеса. По итогам 2 кв. доля онлайн-продаж в выручке составила 69%, что является самым высоким значением среди всех публичных ритейлеров. В 3 кв. значение снизилось, но при этом все равно оставалось выше доковидного уровня. В нормализованной ситуации компания ожидает ~40% и будет продолжать наращивать это значение.

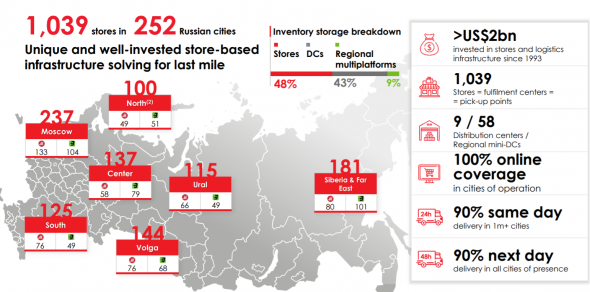

Развитию онлайн-сегмента во многом способствует выстроенная логистическая инфраструктура компании. Магазины М.Видео и Эльдорадо присутствуют практически во всех регионах

Во многом благодаря этому фактору, в отличие от многих pure-play онлайн-игроков (сосредоченных только на онлайн-продажах), у М.Видео онлайн-рост прибыльный:

Компании уже не нужно завоевывать лояльность потребителей, у нее есть широкая сбытовая сеть и узнаваемый бренд.

Дополнительные продажи навешиваются уже на существующую инфраструктуру, что позволяет эффективно управлять затратами. Например, клиенты обычно возвращают ~30% онлайн-заказов, которые М.Видео возвращает напрямую в свои магазины, в отличие от онлайн-игроков, которые должны возвращать товары на свои склады или поставщикам.

Сейчас компания тестирует сверхмалый формат Эльдорадо 250 (площадью 250 кв. м.) — по всей видимости это как ПВЗ у Детского мира — небольшие по площади торговые точки можно открывать в небольших городах (будут служить и мини-магазином, и пунктом выдачи заказов), за счет этого увеличивать проникновение по стране. При этом открытие таких магазинов не требует значительных кап. затрат.

Кроме того, компания начала продавать свои товары через OZON, а также развивать собственные маркетплейсы — на сайтах М.Видео и Эльдорадо свои товары могут выставлять партнеры компании. Также у компании есть маркетплейс Goods.ru.

Риск для роста расходов — снижение потребительного спроса

По данным Sberindex, в январе расходы на электронику и бытовую технику растут на 5-6% г/г, что лучше динамики ноября/декабря, но в 2-3 раза хуже двухзначного роста, который наблюдался на протяжении полугода до этого. В целом логичная картина — все, кто переходил на удаленную работу/учебу, приобретали все нужные девайсы в первую волну в марте и во вторую волну осенью. Во второй половине 2020 года тренды сместились на обустройство дома — люди стали перенаправлять сбережения, отложенные на отдых, на обновление бытовой техники.

По нашей информации от IR, тренд work from home продолжает влиять на спрос на бытовую технику в январе. Также сохраняется спрос на инновационные товары (гаджеты для умного дома, наблюдения за состоянием здоровья и т д).

В марте динамика может быть уже не такой сильной из-за высокой базы прошлого года. При этом в 2020 г. спрос способен поддержать еще один важный тренд — покупки бытовой техники людьми, которые покупали квартиры в прошлом году на фоне подешевевшей ипотеки (льготных ставок). На графике видно, что объем выданной ипотеки осенью 2020 г. значительно вырос.

Долгосрочная стратегия и принятие новой див политики подогреют акции перед SPO

9 февраля компания представит долгосрочную стратегию и расскажет, как будет далее развивать свой онлайн-бизнес и сеть магазинов, которая служит точками роста для онлайн-продаж. Также М.Видео обещают представить новую дивидендную политику компании.

Компания не платила дивиденды с 2016 по 2018 гг. и в 2019 г. вернулась к выплатам — распределили 30 руб./акцию по итогам 9М и 33 руб. по итогам года (что совокупно дало ~10% див доходности). М.Видео генерирует FCF и способна платить хорошую див доходность (по наше оценке FCF yield по итогам 2020 г может составить ~10% к текущей цене), при этом компания также настроена на более активное открытие магазинов и с большой вероятностью не будет направлять весь FCF на дивиденды (хотя в целом долговая нагрузка позволяет как Магниту платить их частично в долг). В целом, появление прозрачности относительно выплат и долгосрочной стратегии должно быть позитивно воспринято инвесторами.

В конце 2019 г. компания активно общалась с инвесторами, хотела анонсировать див политику и провести SPO, но отложила планы из-за коронавируса. В 2020 г. она вернулась к общению с инвесторами, выплатила дивиденды и анонсировала, что будет стратегия и див политика.

По нашей оценке, акции компании на горизонте года справедливо оценены рынком. При этом считаем, что на будущих новостях акции могут вырасти выше справедливой цены. В зависимости от стратегии развития и див политики, оценка справедливой стоимости акций на горизонте нескольких лет может доходить до 900-1000 руб.

В 2020 г компания достаточно успешно прошла период ограничений (масштабировав онлайн-сегмент), выплатила дивиденды и вернулась к общению с инвесторами. 9 февраля компания представит долгосрочную стратегию и див политику. Мы ожидаем, что на этих новостях акции компании могут вырасти перед SPO — компания заинтересована повысить привлекательность акций в глазах инвесторов.

В статье рассмотрим:

как компания развивает онлайн-бизнес;

что может поддержать потребительский спрос в 2021 году;

что ждем от стратегии и какие дивиденды способна платить компания.

М.Видео — лидер по доле онлайн-продаж среди публичных ритейлеров

Компания довольно успешно прошла период ограничений в 2020 г. В сложном 2 кв. снижение выручки составило 5,8% г/г., а в 3 кв. показатель вырос на 25,3% г/г. Причина — ускоренное масштабирование онлайн-бизнеса. По итогам 2 кв. доля онлайн-продаж в выручке составила 69%, что является самым высоким значением среди всех публичных ритейлеров. В 3 кв. значение снизилось, но при этом все равно оставалось выше доковидного уровня. В нормализованной ситуации компания ожидает ~40% и будет продолжать наращивать это значение.

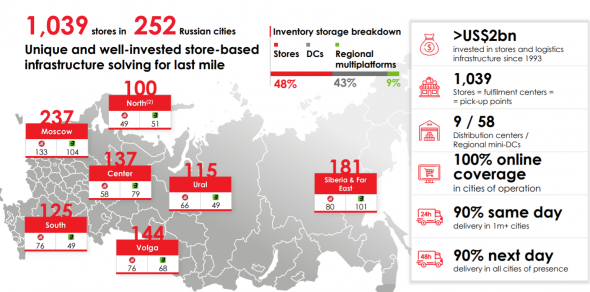

Развитию онлайн-сегмента во многом способствует выстроенная логистическая инфраструктура компании. Магазины М.Видео и Эльдорадо присутствуют практически во всех регионах

Во многом благодаря этому фактору, в отличие от многих pure-play онлайн-игроков (сосредоченных только на онлайн-продажах), у М.Видео онлайн-рост прибыльный:

Компании уже не нужно завоевывать лояльность потребителей, у нее есть широкая сбытовая сеть и узнаваемый бренд.

Дополнительные продажи навешиваются уже на существующую инфраструктуру, что позволяет эффективно управлять затратами. Например, клиенты обычно возвращают ~30% онлайн-заказов, которые М.Видео возвращает напрямую в свои магазины, в отличие от онлайн-игроков, которые должны возвращать товары на свои склады или поставщикам.

Сейчас компания тестирует сверхмалый формат Эльдорадо 250 (площадью 250 кв. м.) — по всей видимости это как ПВЗ у Детского мира — небольшие по площади торговые точки можно открывать в небольших городах (будут служить и мини-магазином, и пунктом выдачи заказов), за счет этого увеличивать проникновение по стране. При этом открытие таких магазинов не требует значительных кап. затрат.

Кроме того, компания начала продавать свои товары через OZON, а также развивать собственные маркетплейсы — на сайтах М.Видео и Эльдорадо свои товары могут выставлять партнеры компании. Также у компании есть маркетплейс Goods.ru.

Риск для роста расходов — снижение потребительного спроса

По данным Sberindex, в январе расходы на электронику и бытовую технику растут на 5-6% г/г, что лучше динамики ноября/декабря, но в 2-3 раза хуже двухзначного роста, который наблюдался на протяжении полугода до этого. В целом логичная картина — все, кто переходил на удаленную работу/учебу, приобретали все нужные девайсы в первую волну в марте и во вторую волну осенью. Во второй половине 2020 года тренды сместились на обустройство дома — люди стали перенаправлять сбережения, отложенные на отдых, на обновление бытовой техники.

По нашей информации от IR, тренд work from home продолжает влиять на спрос на бытовую технику в январе. Также сохраняется спрос на инновационные товары (гаджеты для умного дома, наблюдения за состоянием здоровья и т д).

В марте динамика может быть уже не такой сильной из-за высокой базы прошлого года. При этом в 2020 г. спрос способен поддержать еще один важный тренд — покупки бытовой техники людьми, которые покупали квартиры в прошлом году на фоне подешевевшей ипотеки (льготных ставок). На графике видно, что объем выданной ипотеки осенью 2020 г. значительно вырос.

Долгосрочная стратегия и принятие новой див политики подогреют акции перед SPO

9 февраля компания представит долгосрочную стратегию и расскажет, как будет далее развивать свой онлайн-бизнес и сеть магазинов, которая служит точками роста для онлайн-продаж. Также М.Видео обещают представить новую дивидендную политику компании.

Компания не платила дивиденды с 2016 по 2018 гг. и в 2019 г. вернулась к выплатам — распределили 30 руб./акцию по итогам 9М и 33 руб. по итогам года (что совокупно дало ~10% див доходности). М.Видео генерирует FCF и способна платить хорошую див доходность (по наше оценке FCF yield по итогам 2020 г может составить ~10% к текущей цене), при этом компания также настроена на более активное открытие магазинов и с большой вероятностью не будет направлять весь FCF на дивиденды (хотя в целом долговая нагрузка позволяет как Магниту платить их частично в долг). В целом, появление прозрачности относительно выплат и долгосрочной стратегии должно быть позитивно воспринято инвесторами.

В конце 2019 г. компания активно общалась с инвесторами, хотела анонсировать див политику и провести SPO, но отложила планы из-за коронавируса. В 2020 г. она вернулась к общению с инвесторами, выплатила дивиденды и анонсировала, что будет стратегия и див политика.

По нашей оценке, акции компании на горизонте года справедливо оценены рынком. При этом считаем, что на будущих новостях акции могут вырасти выше справедливой цены. В зависимости от стратегии развития и див политики, оценка справедливой стоимости акций на горизонте нескольких лет может доходить до 900-1000 руб.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба