Walt Disney (NYSE: DIS) — американская компания с кучей разных бизнесов. 2020 год проехался по ней паровым катком. Но ее менеджмент не теряет присутствия духа и даже планирует развивать стриминг.

На чем зарабатывают

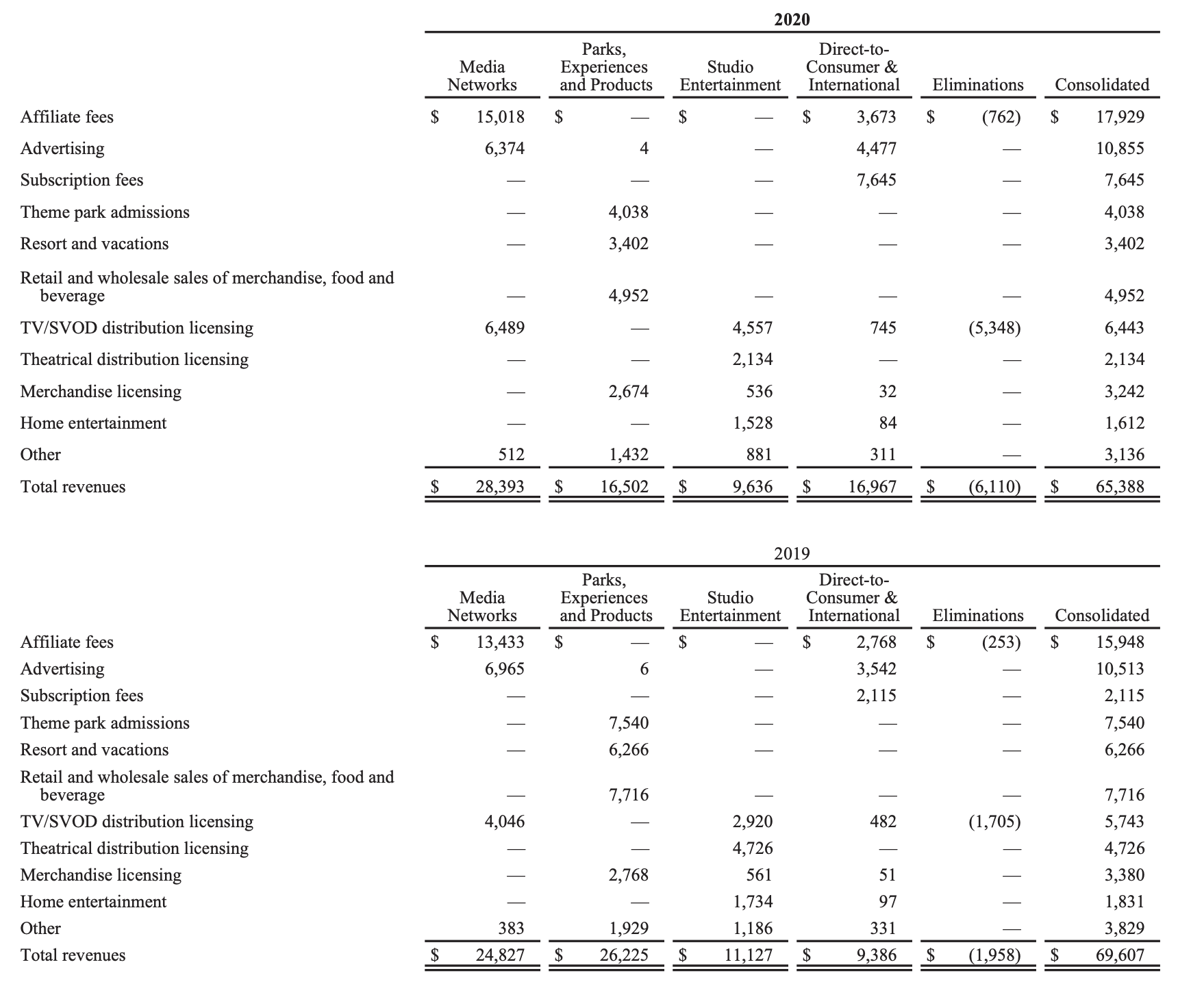

Бизнес компании делится на четыре сегмента.

Медиасети. Это как каналы бренда Disney, так и спортивные каналы ESPN, научно-познавательный National Geographic, сеть ABC и — с недавних пор — великий канал FX с хитами «Щит», «Сыны анархии», «Американская история ужасов». Ключевой здесь — спортивный канал ESPN — это примерно 11,4 млрд долларов выручки в нормальный год.

Парки, развлечения и товары. Разнообразные Диснейленды, отели, а также продажи товаров, связанных с интеллектуальной собственностью компании. Игрушки франшизы «Звездные войны» здесь тоже считаются.

Студийные развлечения. Доходы от кино, музыки, театральных постановок и шоу-бизнеса в целом.

Прямой доступ к потребителю и международные продажи. Стриминговые сервисы Disney+ и Hotstar. Компания зачем-то стала учитывать здесь определенные международные продажи — что характерно, в других сегментах тоже учитываются международные продажи. Ведь, как говорят в сериале «Мандалорец», «таков путь». Здесь также учитываются доли компании в других медиапредприятиях.

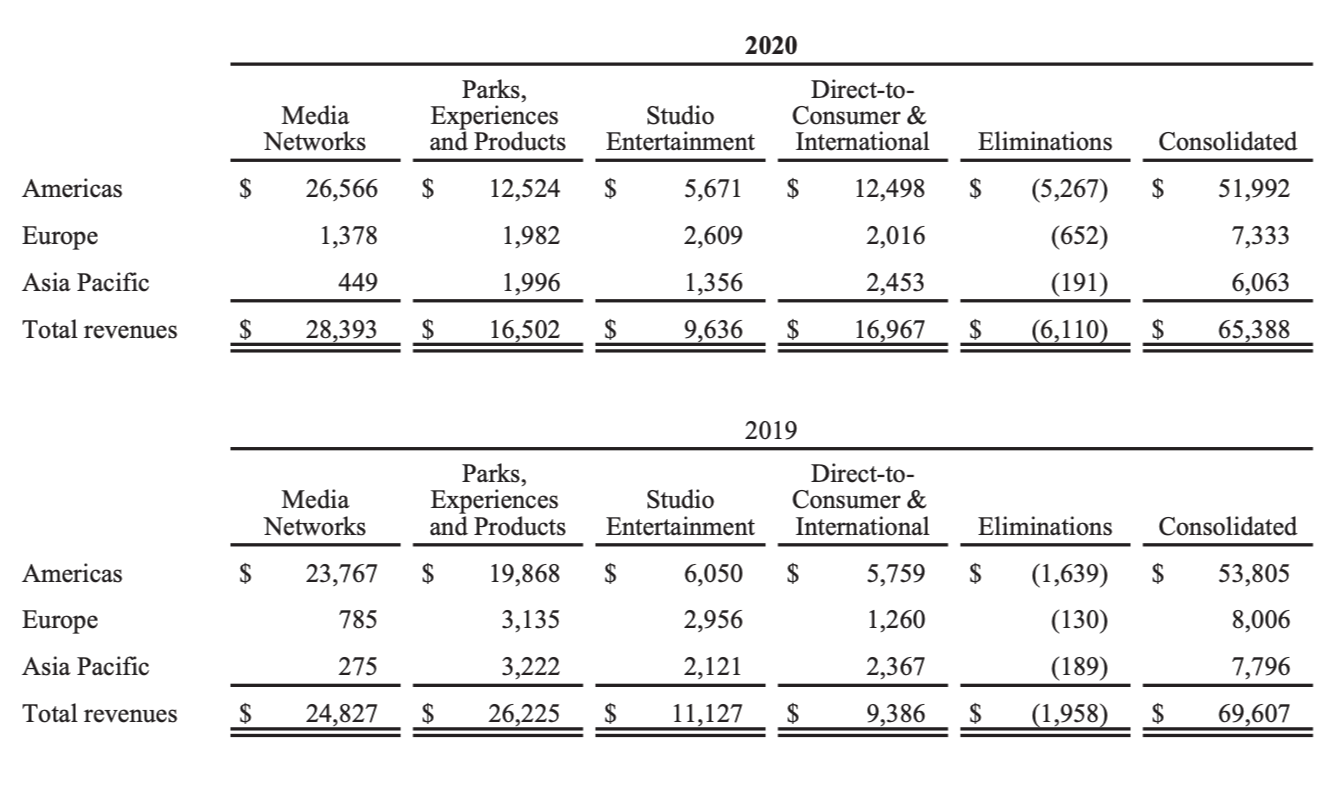

К сожалению, выручка компании считается по регионам, поэтому мы точно не знаем, сколько приносит США, а сколько — Мексика.

Выручка компании в миллионах долларов

Операционная прибыль компании в миллионах долларов

Выручка компании по сегментам и видам в 2020 и 2019 в миллионах долларов. Источник: годовой отчет компании, стр. 94 (97)

Финансовые показатели в 2020 и 2019 по регионам в миллионах долларов. Источник: годовой отчет компании, стр. 95 (98)

Чуть лучше, чем думали

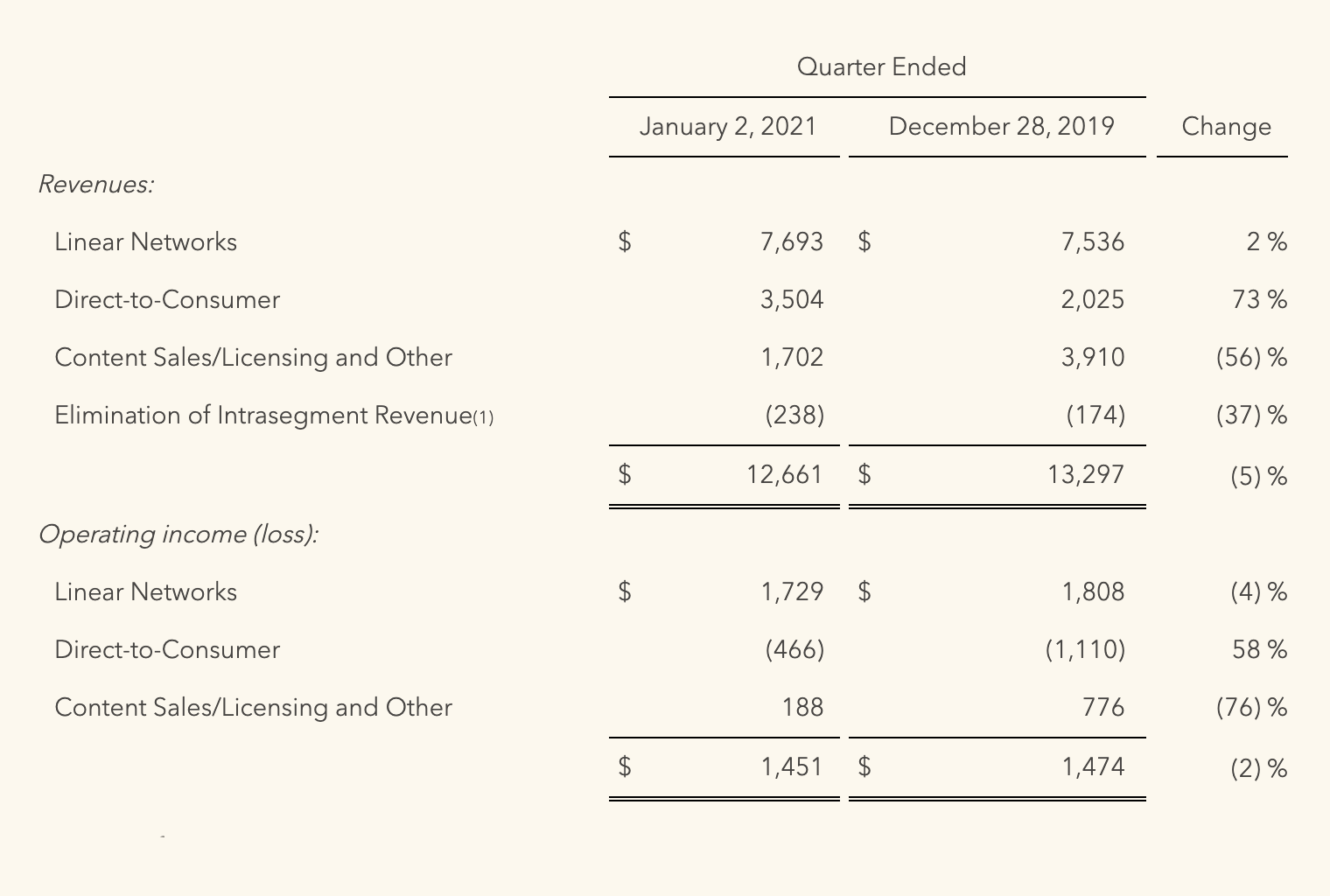

Бизнес, полагающийся на парки развлечений и трансляцию спортивных мероприятий, не мог не пострадать от пандемии самым жестоким образом. Это наглядно показано в таблице со сравнением результатов 2020 и 2019. От вышедшего на прошлой неделе отчета за 1 квартал 2021 года никто не ожидал ничего особенного: аналитики готовились к убыткам. Но вышло иначе: Disney заработала 17 млн долларов. Это совсем немного, буквально 1 цент на акцию, и на 99% меньше, чем за аналогичный период годом ранее, — но все же лучше, чем убытки. Выручка тоже оказалась чуть получше ожиданий: 16,25 млрд долларов вместо ожидавшихся 15,9 млрд.

Результаты компании за первые кварталы, окончившиеся 02.01.2021 и 28.12.2019, в миллионах долларов. Источник: сайт компании

E to the S to the P to the N is all I watch cause I’m the man

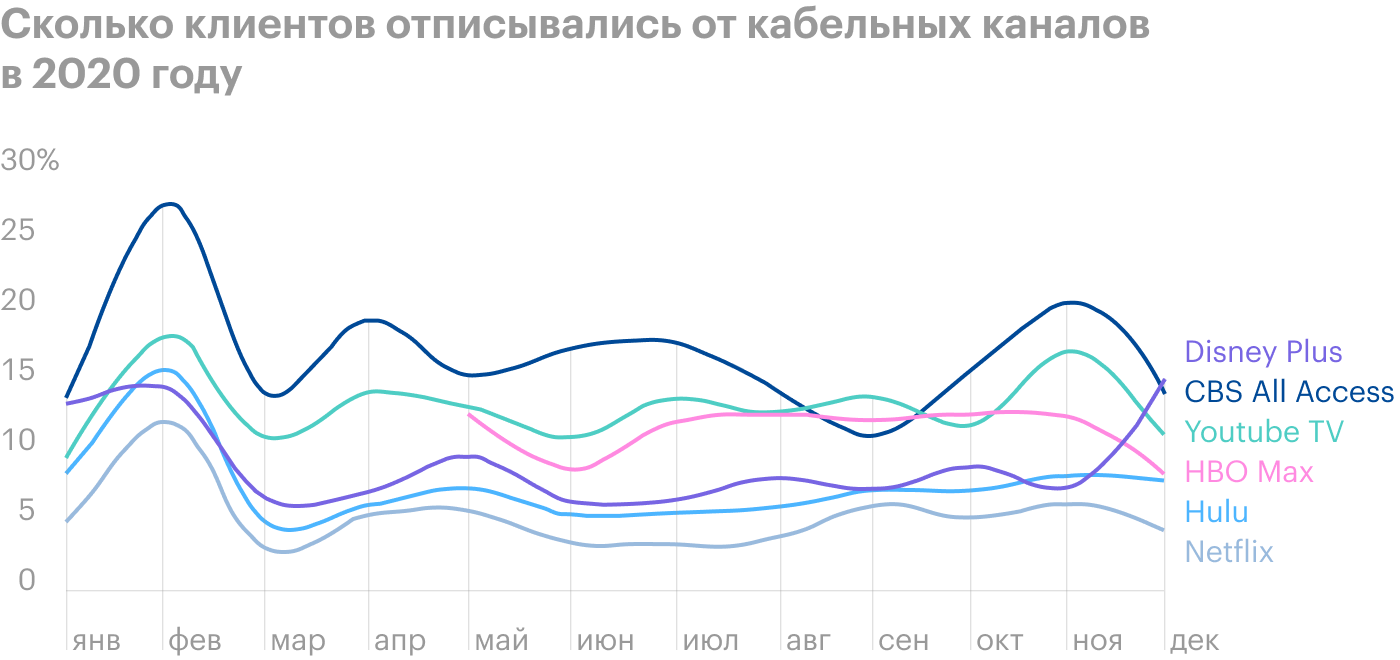

Из-за отмены крупных спортивных мероприятий спортивные каналы компании стали куда менее привлекательными для аудитории. И, судя по последним данным отрасли, проблемы здесь еще не закончились.

Стабильный отток подписчиков кабельного ESPN — это проблема компании в последние годы. Disney пытается компенсировать их потерю притоком подписчиков на стриминговый сервис ESPN+ — и в принципе это удается.

Но не стоит забывать о том, что стриминговый ESPN только недавно перешагнул отметку 12 млн пользователей, а кабельный ESPN — это свыше 80 млн подписчиков. Есть немалая вероятность того, что скоро убытки от отписок от кабельного начнут перевешивать прибыль от притока в стриминг.

Дело тут обстоит так: чтобы ESPN+ приносил прибыли столько же, сколько его кабельный собрат, подписка на него должна стоить около 45 $ в месяц вместо нынешних 4,54 $. А ведь от кабельного потребители отказываются именно из-за высокой стоимости.

Главная беда тут — смена поколений: молодежь в США меньше заинтересована в наблюдении за профессиональными спортсменами по сравнению со старшим поколением.

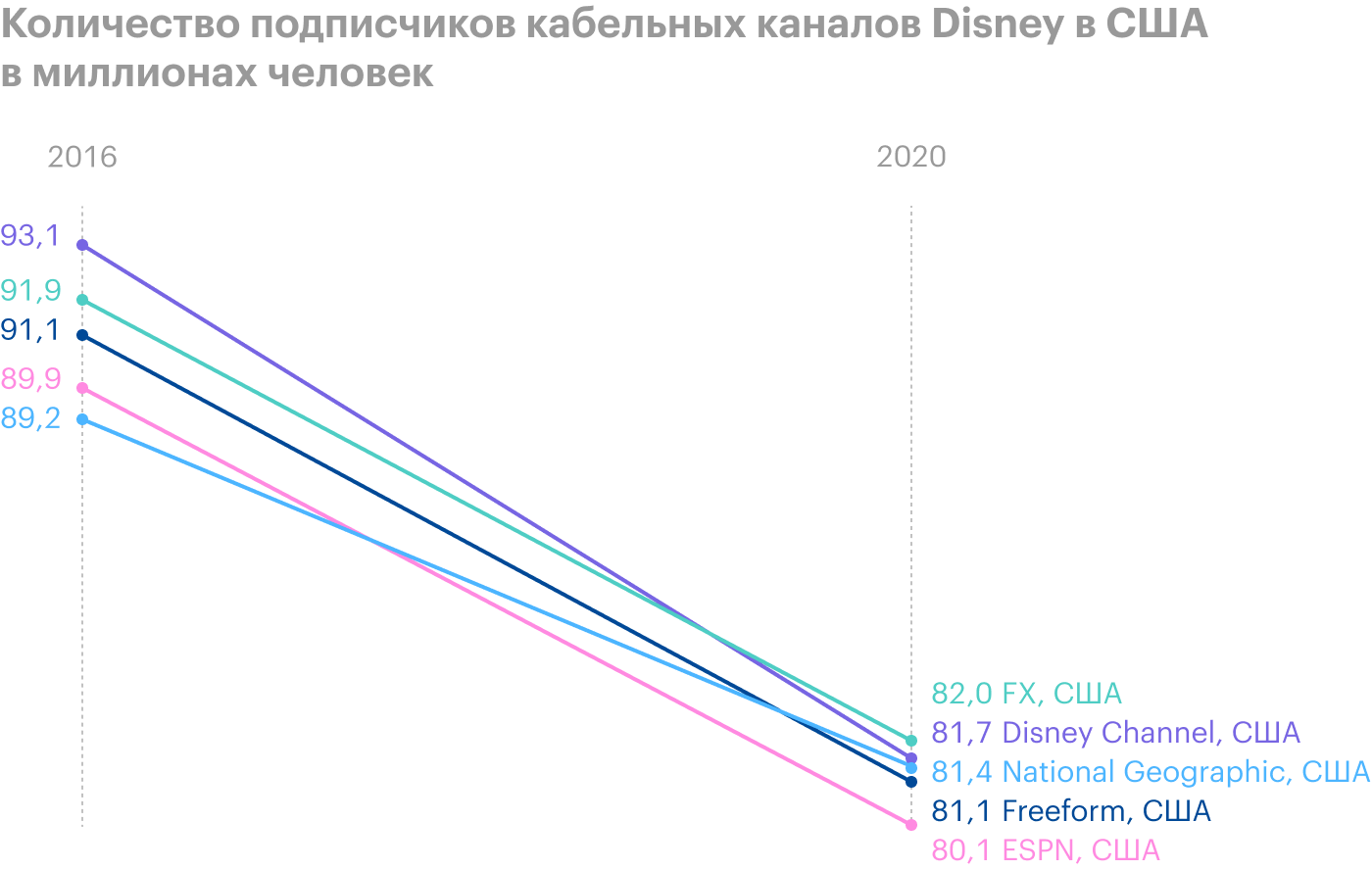

Если смотреть шире, то количество кабельных подписчиков у Disney падает уже давно во всех сегментах — в основном из-за перехода потребителей на стриминговую модель.

Крупные спортивные мероприятия в США, изменения в количестве зрителей по сравнению с прошлым годом

Сколько американцев считают себя фанатом или активным зрителем спорта

Как часто американцы смотрят спортивные трансляции

Стриминг как самоцель

Мы подошли к главному — повороту компании к стримингу. Этому предшествовали весьма карнавальные события: инвестор-активист Дэн Лоэб в октябре 2020 призвал компанию отказаться от дивидендов, чтобы на сэкономленные деньги развивать стриминговый бизнес — главным образом Disney+, который должен стать конкурентом Netflix. Собственно, это компания через некоторое время и сделала, назвав развитие стриминга своим приоритетом. Руководство Disney ожидает, что к 2024 году у их стримингового сервиса будет около 300 млн подписчиков. С текущим планом постепенного увеличения стоимости подписки к 2024 году стриминг, включая ESPN+ и другие инвестиции компании вроде сервиса Hulu, может стать крупнейшим источником выручки компании.

И действительно, количество пользователей Disney+ растет. С другой стороны, стриминговый сегмент компании все еще убыточен, хотя убытки эти сокращаются.

Но стриминговый рынок нынче очень конкурентный, а наиболее зримая угроза — Netflix. Правда, доля Disney c учетом Hulu, 67% которой принадлежит Disney, на рынке стриминга примерно равна доле Netflix. Но в том, что касается оригинального контента, Disney пока позади.

По тратам Netflix сильно обгоняет конкурента. Disney+ потратил на производство контента около 1,75 млрд долларов в 2020, ну еще Hulu тратит 3 млрд долларов в год на эти цели — ощутимо меньше нетфликсовских 16 млрд.

К 2024 году бюджет Disney+ может вырасти до 8—9 млрд долларов, но это все равно будет меньше нынешнего бюджета Netflix, который к 2024 году тоже наверняка вырастет.

Если смотреть статистику просмотров в США, то пока лидирует Netflix. Но есть одно важное уточнение: самые популярные сериалы на платформе Netflix — это чужой контент, который скоро исчезнет с платформы или уже исчез, как сериал «Офис».

Может показаться, что компании Микки Мауса не победить Netflix, — но на самом деле у Netflix куча проблем, например лицензирование контента. Речь о том, что Disney предстоит трудный бой: согласно оценкам компании, Disney+ не будет прибыльным до 2023 года как минимум.

Количество платных подписчиков компании на ее стриминговых сервисах в миллионах человек

Средние показатели месячной выручки на одного платного подписчика на стриминговых сервисах Disney в долларах

Финансовые результаты компании за кварталы, окончившиеся 02.01.2021 и 28.12.2019, в миллионах долларов. Источник: сайт компании

Доли разных игроков на рынке стриминга

Какой из стриминговых сервисов зрители назвали любимым

За что зрители любят перечисленные выше стриминговые сервисы

Вероятность того, что зрители сменят один стриминговый сервис на другой в течение года

Самые просматриваемые на стриминговых сервисах сериалы в США в 2020 в миллионах часов

Факты и их интерпретация

С точки зрения беспристрастного анализа Disney вызывает противоречивые чувства. Еще бы: компания по итогам 2020 из прибыльной стала убыточной и отменила дивиденды, но акции все равно выросли почти на 35%. И все это исключительно благодаря стримингу.

Здесь сложно сказать, когда этот пузырь лопнет. Может быть, это случится очень скоро, когда инвесторы поймут, что стриминг — это сильная конкуренция и огромные траты, и, может быть, Disney уже никогда не будет такой же прибыльной, как в эпоху до коронавируса. Меж тем неясно, когда парки развлечений у Disney заработают в полную силу — да и заработают ли вообще.

А с другой стороны, все это может длиться бесконечно долго: инвесторы падки на все «перспективное», иначе бы акции неприбыльных технологических компаний не росли бы так нагло. Disney из-за стриминговой ориентации, очевидно, воспринимается инвесторами как «технологический» бизнес, хотя таковым он быть не может из-за своей офлайновой составляющей.

Еще у компании есть почти 100 млрд долларов задолженностей при 31,1 млрд долларов в ее распоряжении — но это все уже не так важно, как то, что ее бизнес хромает на обе ноги.

А еще компания идет на поводу у нынешнего леволиберального истеблишмента, что может помочь ей в дальнейшем, когда ангажированные инвесторы будут искать «этичные компании». Это, конечно, не основной бонус Disney — но этот факт, скорее всего, сыграет свою роль в будущем.

Резюме

С учетом всех проблем Disney выглядит неоправданно дорого. Основной бизнес компании в кризисе из-за пандемии, а свою судьбу она связывает со стримингом, который пока вообще ей денег не приносит.

Disney сейчас — это чрезвычайно перекупленная компания, которая уступает более «чистым» стриминговым предприятиям типа Roku и Netflix. У неблагожелательно настроенного наблюдателя может даже сложиться впечатление, что активный пиар стримингового бизнеса — это в меньшей степени стратегический план и в большей — попытка, выражаясь словами Беранже, «навеять сон золотой» инвесторам, маскируя реальный кризис бизнеса, который не может вернуться к прежним показателям в условиях пандемии. Хотя, конечно, хотелось бы ошибиться.

На чем зарабатывают

Бизнес компании делится на четыре сегмента.

Медиасети. Это как каналы бренда Disney, так и спортивные каналы ESPN, научно-познавательный National Geographic, сеть ABC и — с недавних пор — великий канал FX с хитами «Щит», «Сыны анархии», «Американская история ужасов». Ключевой здесь — спортивный канал ESPN — это примерно 11,4 млрд долларов выручки в нормальный год.

Парки, развлечения и товары. Разнообразные Диснейленды, отели, а также продажи товаров, связанных с интеллектуальной собственностью компании. Игрушки франшизы «Звездные войны» здесь тоже считаются.

Студийные развлечения. Доходы от кино, музыки, театральных постановок и шоу-бизнеса в целом.

Прямой доступ к потребителю и международные продажи. Стриминговые сервисы Disney+ и Hotstar. Компания зачем-то стала учитывать здесь определенные международные продажи — что характерно, в других сегментах тоже учитываются международные продажи. Ведь, как говорят в сериале «Мандалорец», «таков путь». Здесь также учитываются доли компании в других медиапредприятиях.

К сожалению, выручка компании считается по регионам, поэтому мы точно не знаем, сколько приносит США, а сколько — Мексика.

Выручка компании в миллионах долларов

Операционная прибыль компании в миллионах долларов

Выручка компании по сегментам и видам в 2020 и 2019 в миллионах долларов. Источник: годовой отчет компании, стр. 94 (97)

Финансовые показатели в 2020 и 2019 по регионам в миллионах долларов. Источник: годовой отчет компании, стр. 95 (98)

Чуть лучше, чем думали

Бизнес, полагающийся на парки развлечений и трансляцию спортивных мероприятий, не мог не пострадать от пандемии самым жестоким образом. Это наглядно показано в таблице со сравнением результатов 2020 и 2019. От вышедшего на прошлой неделе отчета за 1 квартал 2021 года никто не ожидал ничего особенного: аналитики готовились к убыткам. Но вышло иначе: Disney заработала 17 млн долларов. Это совсем немного, буквально 1 цент на акцию, и на 99% меньше, чем за аналогичный период годом ранее, — но все же лучше, чем убытки. Выручка тоже оказалась чуть получше ожиданий: 16,25 млрд долларов вместо ожидавшихся 15,9 млрд.

Результаты компании за первые кварталы, окончившиеся 02.01.2021 и 28.12.2019, в миллионах долларов. Источник: сайт компании

E to the S to the P to the N is all I watch cause I’m the man

Из-за отмены крупных спортивных мероприятий спортивные каналы компании стали куда менее привлекательными для аудитории. И, судя по последним данным отрасли, проблемы здесь еще не закончились.

Стабильный отток подписчиков кабельного ESPN — это проблема компании в последние годы. Disney пытается компенсировать их потерю притоком подписчиков на стриминговый сервис ESPN+ — и в принципе это удается.

Но не стоит забывать о том, что стриминговый ESPN только недавно перешагнул отметку 12 млн пользователей, а кабельный ESPN — это свыше 80 млн подписчиков. Есть немалая вероятность того, что скоро убытки от отписок от кабельного начнут перевешивать прибыль от притока в стриминг.

Дело тут обстоит так: чтобы ESPN+ приносил прибыли столько же, сколько его кабельный собрат, подписка на него должна стоить около 45 $ в месяц вместо нынешних 4,54 $. А ведь от кабельного потребители отказываются именно из-за высокой стоимости.

Главная беда тут — смена поколений: молодежь в США меньше заинтересована в наблюдении за профессиональными спортсменами по сравнению со старшим поколением.

Если смотреть шире, то количество кабельных подписчиков у Disney падает уже давно во всех сегментах — в основном из-за перехода потребителей на стриминговую модель.

Крупные спортивные мероприятия в США, изменения в количестве зрителей по сравнению с прошлым годом

Сколько американцев считают себя фанатом или активным зрителем спорта

Как часто американцы смотрят спортивные трансляции

Стриминг как самоцель

Мы подошли к главному — повороту компании к стримингу. Этому предшествовали весьма карнавальные события: инвестор-активист Дэн Лоэб в октябре 2020 призвал компанию отказаться от дивидендов, чтобы на сэкономленные деньги развивать стриминговый бизнес — главным образом Disney+, который должен стать конкурентом Netflix. Собственно, это компания через некоторое время и сделала, назвав развитие стриминга своим приоритетом. Руководство Disney ожидает, что к 2024 году у их стримингового сервиса будет около 300 млн подписчиков. С текущим планом постепенного увеличения стоимости подписки к 2024 году стриминг, включая ESPN+ и другие инвестиции компании вроде сервиса Hulu, может стать крупнейшим источником выручки компании.

И действительно, количество пользователей Disney+ растет. С другой стороны, стриминговый сегмент компании все еще убыточен, хотя убытки эти сокращаются.

Но стриминговый рынок нынче очень конкурентный, а наиболее зримая угроза — Netflix. Правда, доля Disney c учетом Hulu, 67% которой принадлежит Disney, на рынке стриминга примерно равна доле Netflix. Но в том, что касается оригинального контента, Disney пока позади.

По тратам Netflix сильно обгоняет конкурента. Disney+ потратил на производство контента около 1,75 млрд долларов в 2020, ну еще Hulu тратит 3 млрд долларов в год на эти цели — ощутимо меньше нетфликсовских 16 млрд.

К 2024 году бюджет Disney+ может вырасти до 8—9 млрд долларов, но это все равно будет меньше нынешнего бюджета Netflix, который к 2024 году тоже наверняка вырастет.

Если смотреть статистику просмотров в США, то пока лидирует Netflix. Но есть одно важное уточнение: самые популярные сериалы на платформе Netflix — это чужой контент, который скоро исчезнет с платформы или уже исчез, как сериал «Офис».

Может показаться, что компании Микки Мауса не победить Netflix, — но на самом деле у Netflix куча проблем, например лицензирование контента. Речь о том, что Disney предстоит трудный бой: согласно оценкам компании, Disney+ не будет прибыльным до 2023 года как минимум.

Количество платных подписчиков компании на ее стриминговых сервисах в миллионах человек

Средние показатели месячной выручки на одного платного подписчика на стриминговых сервисах Disney в долларах

Финансовые результаты компании за кварталы, окончившиеся 02.01.2021 и 28.12.2019, в миллионах долларов. Источник: сайт компании

Доли разных игроков на рынке стриминга

Какой из стриминговых сервисов зрители назвали любимым

За что зрители любят перечисленные выше стриминговые сервисы

Вероятность того, что зрители сменят один стриминговый сервис на другой в течение года

Самые просматриваемые на стриминговых сервисах сериалы в США в 2020 в миллионах часов

Факты и их интерпретация

С точки зрения беспристрастного анализа Disney вызывает противоречивые чувства. Еще бы: компания по итогам 2020 из прибыльной стала убыточной и отменила дивиденды, но акции все равно выросли почти на 35%. И все это исключительно благодаря стримингу.

Здесь сложно сказать, когда этот пузырь лопнет. Может быть, это случится очень скоро, когда инвесторы поймут, что стриминг — это сильная конкуренция и огромные траты, и, может быть, Disney уже никогда не будет такой же прибыльной, как в эпоху до коронавируса. Меж тем неясно, когда парки развлечений у Disney заработают в полную силу — да и заработают ли вообще.

А с другой стороны, все это может длиться бесконечно долго: инвесторы падки на все «перспективное», иначе бы акции неприбыльных технологических компаний не росли бы так нагло. Disney из-за стриминговой ориентации, очевидно, воспринимается инвесторами как «технологический» бизнес, хотя таковым он быть не может из-за своей офлайновой составляющей.

Еще у компании есть почти 100 млрд долларов задолженностей при 31,1 млрд долларов в ее распоряжении — но это все уже не так важно, как то, что ее бизнес хромает на обе ноги.

А еще компания идет на поводу у нынешнего леволиберального истеблишмента, что может помочь ей в дальнейшем, когда ангажированные инвесторы будут искать «этичные компании». Это, конечно, не основной бонус Disney — но этот факт, скорее всего, сыграет свою роль в будущем.

Резюме

С учетом всех проблем Disney выглядит неоправданно дорого. Основной бизнес компании в кризисе из-за пандемии, а свою судьбу она связывает со стримингом, который пока вообще ей денег не приносит.

Disney сейчас — это чрезвычайно перекупленная компания, которая уступает более «чистым» стриминговым предприятиям типа Roku и Netflix. У неблагожелательно настроенного наблюдателя может даже сложиться впечатление, что активный пиар стримингового бизнеса — это в меньшей степени стратегический план и в большей — попытка, выражаясь словами Беранже, «навеять сон золотой» инвесторам, маскируя реальный кризис бизнеса, который не может вернуться к прежним показателям в условиях пандемии. Хотя, конечно, хотелось бы ошибиться.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба