19 февраля 2021 smart-lab.ru Козлов Юрий

НОВАТЭК представил свои финансовые результаты по МСФО за 2020 год:

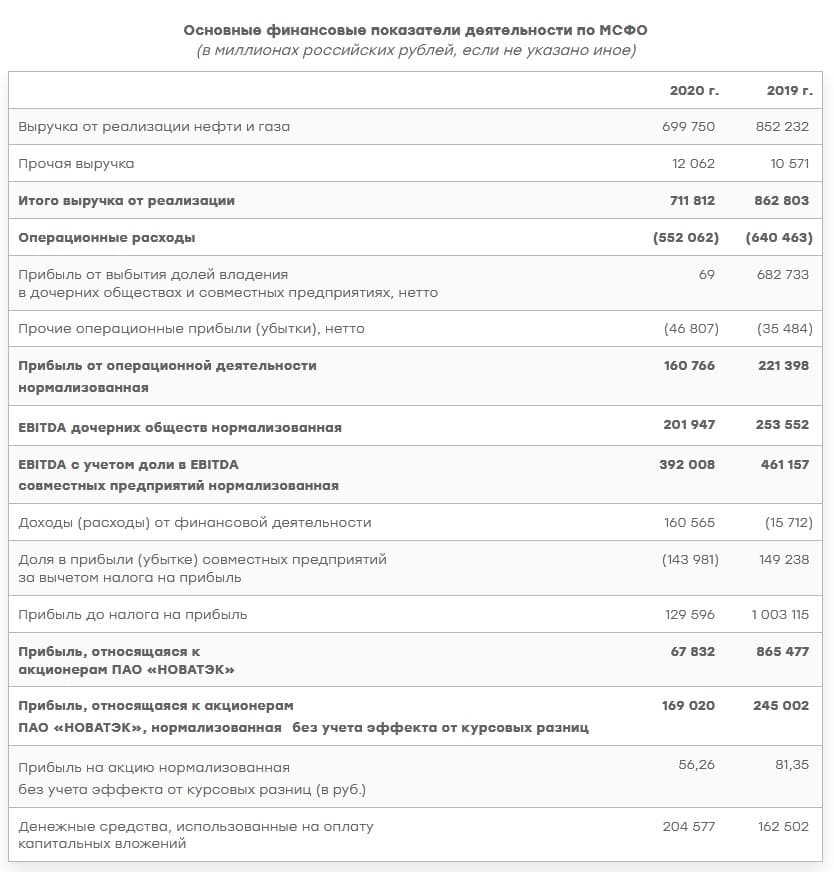

📉 Выручка в отчётном периоде сократилась на 17,5% (г/г) до 711,81 млрд рублей, что вызвано как сокращением спроса на СПГ, так и низкими ценами на углеводороды. Экспортные цены были не просто низкие, а в моменте рухнули на 20-летний минимум!

👍 С операционными результатами у компании по-прежнему всё в порядке: добыча природного газа увеличилась на 3,6% (г/г) до 77,36 млрд кубометров, а производство жидких углеводородов выросло на 0,7% (г/г) до 12,23 млн тонн.

В этом смысле НОВАТЭК выгодно отличается от российских нефтяников, добыча углеводородов у которых в минувшем году сократилась от 10 до 15%.

📊 Нормализованная EBITDA сократилась на 15% (г/г) до 392 млрд руб, при маржинальности 55%. Компания поддерживает высокий уровень маржинальности бизнеса, что радует. Нормализованная чистая прибыль акционеров (напомню, именно этот показатель используется в дивидендной политике) сократилась на 31% (г/г) до 169 млрд рублей.

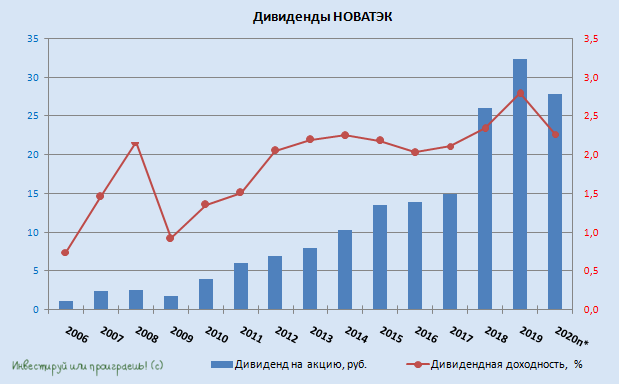

💰 Теперь давайте возьмём калькулятор и прикинем возможный уровень дивидендов, имея на руках исходные данные. Согласно одобренной в прошлом году новой дивидендной политики, предполагающей увеличение минимального целевого уровня выплат с 30% до 50% от нормализованной ЧП, совокупные выплаты за 2020 год ожидаются на уровне 27,83 руб., что сулит годовую ДД чуть выше 2%. Вычитаем отсюда промежуточные выплаты в размере 11,82 руб. на акцию, и в качестве финальных дивидендов получаем прогнозную цифру 16,01 руб. с финальной доходностью 1,2%.

Не густо конечно, но НОВАТЭК никогда не считалась дивидендной историей и не баловала инвесторов щедрыми дивидендами. НОВАТЭК – это в первую очередь история роста на газовом рынке!

💼 У компании по-прежнему крепкий баланс – показатель Net debt/EBITDA составляет всего лишь 0,1х, что радует.

❗️Сейчас можно выделить как краткосрочные, так и долгосрочные драйверы для роста финансовых показателей:

✔️ Холодная зима взвинтила цены на природный газ, что позволяет рассчитывать на существенный рост чистой прибыли по итогам 1 кв. 2021 года.

✔️В долгосрочной перспективе следует ожидать увеличения выручки и чистой прибыли, за счёт ввода новых производственных мощностей по СПГ.

👉 Именно из-за статуса растущей компании НОВАТЭК традиционно торгуется с высоким мультипликатором EV/EBITDA — на уровне 10,7х, и участники рынка готовы закрывать на это глаза. Я свою позицию набрал весной прошлого года (по трёхзначным ценникам), поэтому просто держу акции прекрасной компании и не форсирую события.

📉 Выручка в отчётном периоде сократилась на 17,5% (г/г) до 711,81 млрд рублей, что вызвано как сокращением спроса на СПГ, так и низкими ценами на углеводороды. Экспортные цены были не просто низкие, а в моменте рухнули на 20-летний минимум!

👍 С операционными результатами у компании по-прежнему всё в порядке: добыча природного газа увеличилась на 3,6% (г/г) до 77,36 млрд кубометров, а производство жидких углеводородов выросло на 0,7% (г/г) до 12,23 млн тонн.

В этом смысле НОВАТЭК выгодно отличается от российских нефтяников, добыча углеводородов у которых в минувшем году сократилась от 10 до 15%.

📊 Нормализованная EBITDA сократилась на 15% (г/г) до 392 млрд руб, при маржинальности 55%. Компания поддерживает высокий уровень маржинальности бизнеса, что радует. Нормализованная чистая прибыль акционеров (напомню, именно этот показатель используется в дивидендной политике) сократилась на 31% (г/г) до 169 млрд рублей.

💰 Теперь давайте возьмём калькулятор и прикинем возможный уровень дивидендов, имея на руках исходные данные. Согласно одобренной в прошлом году новой дивидендной политики, предполагающей увеличение минимального целевого уровня выплат с 30% до 50% от нормализованной ЧП, совокупные выплаты за 2020 год ожидаются на уровне 27,83 руб., что сулит годовую ДД чуть выше 2%. Вычитаем отсюда промежуточные выплаты в размере 11,82 руб. на акцию, и в качестве финальных дивидендов получаем прогнозную цифру 16,01 руб. с финальной доходностью 1,2%.

Не густо конечно, но НОВАТЭК никогда не считалась дивидендной историей и не баловала инвесторов щедрыми дивидендами. НОВАТЭК – это в первую очередь история роста на газовом рынке!

💼 У компании по-прежнему крепкий баланс – показатель Net debt/EBITDA составляет всего лишь 0,1х, что радует.

❗️Сейчас можно выделить как краткосрочные, так и долгосрочные драйверы для роста финансовых показателей:

✔️ Холодная зима взвинтила цены на природный газ, что позволяет рассчитывать на существенный рост чистой прибыли по итогам 1 кв. 2021 года.

✔️В долгосрочной перспективе следует ожидать увеличения выручки и чистой прибыли, за счёт ввода новых производственных мощностей по СПГ.

👉 Именно из-за статуса растущей компании НОВАТЭК традиционно торгуется с высоким мультипликатором EV/EBITDA — на уровне 10,7х, и участники рынка готовы закрывать на это глаза. Я свою позицию набрал весной прошлого года (по трёхзначным ценникам), поэтому просто держу акции прекрасной компании и не форсирую события.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба