На этой неделе мы организовали встречи инвесторов с представителями «Роснефти» и «Газпром нефти».

• Мы обсудили текущие взгляды компаний на макроэкономический фон, долгосрочные перспективы отрасли, а также ключевые проекты.

• Ниже мы приводим основные моменты встреч и наше мнение.

Макроэкономический фон

Хотя «Роснефть» и «Газпром нефть» по-разному смотрят на перспективы продления соглашения ОПЕК+ после 2022, обе компании отметили, что российские нефтедобытчики выгодно выделяются на фоне мировых аналогов. Стресс-тесты, проведенные в 2020, показали, что компании могут генерировать положительные денежные потоки даже при цене нефти ~$20 за баррель.

Роснефть: Восток Ойл в центре внимания.

Проект Восток Ойл: основные моменты

• Добыча «Восток Ойл», как ожидается, составит 24 тысяч баррелей в сутки в 2024 и 1 млн баррелей в сутки в 2028, а плато на уровне около 2,2 млн баррелей в сутки будет достигнуто в 2034-2036. Превосходящее по ряду характеристик качество добываемой на Восток Ойл нефти обеспечит премию приблизительно $10-12 на баррель к ценам Brent, по данным агентства Argus.

• Финансирование инвестиций Восток Ойл планируется разбить на

три фазы.

Фаза 1

Через налоговые льготы для Ванкорнефти: по текущим ценам на нефть компания может получить около $2 млрд налоговых льгот за 2021, которые будут потрачены на инфраструктуру.

Фаза 2

Продажа долей в «Восток Ойл». Первая сделка была заключена в конце 2020 – трейдер Trafigura купил 10% в проекте за 7 млрд евро. В настоящий момент группа ведет переговоры о потенциальной продаже других долей (о чем она говорила в рамках телеконференции, посвященной результатам за 2020. Другие мировые трейдеры, а также нефтегазовые компании из стран EM тоже выразили интерес к проекту).

Фаза 3

Проект начнет генерировать позитивные денежные потоки и может перейти на самофинансирование с 2026.

• По оценкам «Роснефти», выбросы парниковых газов у Восток Ойл составят 12 кг/бнэ (против в среднем 40 кг/бнэ у «Роснефти» и около 50 кг/бнэ у новых нефтедобывающих проектов в мире). СПГ-проекты на подготовительных этапах. СМИ недавно сообщили, что проект стратегии развития СПГ в России включает три проекта.

«Роснефть»: Дальневосточный СПГ (ожидаемая мощность 15 млн тонн), Таймыр СПГ (в рамках проекта «Восток Ойл», мощность 35-50 млн тонн) и Кара СПГ (30 млн т). В то же время «Роснефть» отметила, что все три проекта находятся на очень ранней стадии. Из них только Дальневосточный СПГ близок к финальному инвестиционному решению (которое может быть принято до конца 2021), а Таймыр СПГ и Кара СПГ на настоящий момент пока только в отдаленных планах.

Ликвидность и дивиденды. Группа не устанавливает целевой уровень ЧД/EBITDA (напомним, на настоящий момент он составляет 2,5x без предоплат), но планирует постепенно снижать свою долговую нагрузку, используя весь генерируемый FCF за вычетом дивидендных выплат. Что касается дивидендов, «Роснефть» не планирует отклоняться от своей текущей дивидендной политики, чтобы финансировать новый проект. (По текущим консенсус-оценкам, дивидендная доходность «Роснефти», рассчитываемая по результатам за 2021-2023, прогнозируется на уровне 6-7%).

Наше мнение

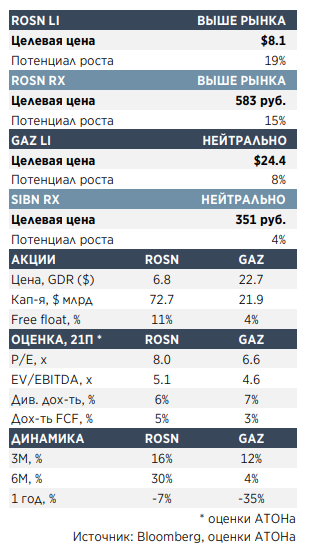

«Роснефть» остается нашим фаворитом в нефтегазовом секторе, поскольку мы ожидаем, что рынок постепенно начинает закладывать в оценку компании ЧПС Восток Ойл (наша консервативная оценка ЧПС составляет $70 млрд, а сделка с Trafigura предполагает ЧПС на уровне $85 млрд). Как и в случае других российских нефтегазовых компаний, финансовые результаты «Роснефти» будут поддержаны улучшившейся макроэкономической конъюнктурой, но «Роснефть» меньше пострадает от изменений в налогообложении, которые вступили в силу в январе 2021 (по текущим ценам и курсу рубля ($60 за баррель и 73 рублей за доллар) мы прогнозируем рост EBITDA в 2021 «Роснефти» на 55% год к году. В настоящее время «Роснефть» торгуется с мультипликатором 5,1х EV/EBITDA на 2021 против 4,8х у российских нефтяных компаний.

«Газпром нефть»: гибкий портфель проектов

Управление капзатратами. Для решения вызовов, который принес 2020 год, компания минимизировала риски неэффективных инвестиций на горизонте 2020-2023. Группа оптимизировала портфель капзатрат: 18 проектов расширения ресурсной базы, находящиеся на ранней стадии, были поставлены на «умную паузу».

Компании удалось снизить объем инвестиций в проекты геологоразведки на 9 млрд рублей против бизнес-плана, а также уменьшить загрузку бригад, задействованных в бурении (более чем на 30%) и зарезке боковых стволов (более чем на 55%). Общий объем капзатрат в 2020 снизился на 5% год к году.

Пересмотр Стратегии 2030 ожидается к концу года. Стратегия будет скорректирована с учетом начавшегося «энергетического перехода», усиления внимания к процессам декарбонизации по всему миру и влияния сделки ОПЕК+ на рынки в долгосрочной перспективе.

Стратегия должна также отразить растущий фокус компании на добычу газа и газового конденсата – этот сегмент обещает стать основным драйвером роста добычи к 2030. Доли газа и газового конденсата в структуре производства по состоянию на 2030 оцениваются в 47% (против примерно 40% в 2020) и 5% соответственно. Среди ключевых проектов компания выделяет Меретояханефтегаз (запасы 330 млн тонн нефтяного эквивалента), Зима (120 млн тонн нефтяного эквивалента) и нефтяные оторочки (185 млн тонн нефтяного эквивалента), по которым начиная с 2025 и далее прогнозируется положительный денежный поток. На более долгосрочном горизонте: Неоком-юрские залежи (766 млн тонн нефтяного эквивалента), проекты Енисей (270 млн тонн нефтяного эквивалента) и Толедо-Карабашский 10 (75 млн тонн нефтяного эквивалента).

Проекты в области экологии, соцразвития и корпоративного управления (ESG). В настоящее время «Газпром нефть» проводит оценку проектов в области улавливания и утилизации углерода.

Несмотря на перспективность направления, на текущий момент это не рентабельно: затраты на улавливание оцениваются в $200 за тонну, в то время как цена на CO2 сейчас составляет €30 за тонну. Вместе с тем, власти ЕС предоставляют субсидии на приобретение электромобилей в размере €8-10 тысяч с целью стимулирования роста спроса в этом сегменте. Учитывая, что автомобили на ДВС производят около 20-25 тонн углекислого газа на единицу, фактически углеродная квота стоит €400 за тонну. В случае, если с развитием рынка цена установится на этом уровне, «Газпром нефть» будет охотно заниматься данным направлением. В отношении водородного бизнеса «Газпром нефть» отметила, что уже производит голубой водород, необходимый для установок гидрокрекинга. При том, что проблема с высоким углеродным следом получения водорода еще не решена, объемы производства могут наращиваться по мере формирования соответствующего рынка. Среди прочего у «Газпром нефть» также имеются пилотные проекты в области ветровой и солнечной энергетики.

Наше мнение

Мы положительно оцениваем возрастающий фокус «Газпром нефти» на газовый бизнес с учетом того, что существующие перспективы заметного роста добычи нефти компанией ограничиваются, по крайней мере, до 2022, пока действует соглашение ОПЕК+. В связи с этим мы ожидаем обновления долгосрочной стратегии компании – новый вариант может быть представлен уже в этом году. В то же время мы отмечаем, что «Газпром нефть» в числе компаний, наиболее пострадавших от изменения режима налогообложения в этом году; мы ожидаем, что это будет сдерживать финансовые показатели группы в течение минимум трех лет. В настоящее время «Газпром нефть» торгуется с мультипликатором EV/EBITDA 2021 4,6x (по оценкам «Атона»), что означает дисконт 4% к российским аналогам и 2% к ее собственному 2-летнему среднему значению.

• Мы обсудили текущие взгляды компаний на макроэкономический фон, долгосрочные перспективы отрасли, а также ключевые проекты.

• Ниже мы приводим основные моменты встреч и наше мнение.

Макроэкономический фон

Хотя «Роснефть» и «Газпром нефть» по-разному смотрят на перспективы продления соглашения ОПЕК+ после 2022, обе компании отметили, что российские нефтедобытчики выгодно выделяются на фоне мировых аналогов. Стресс-тесты, проведенные в 2020, показали, что компании могут генерировать положительные денежные потоки даже при цене нефти ~$20 за баррель.

Роснефть: Восток Ойл в центре внимания.

Проект Восток Ойл: основные моменты

• Добыча «Восток Ойл», как ожидается, составит 24 тысяч баррелей в сутки в 2024 и 1 млн баррелей в сутки в 2028, а плато на уровне около 2,2 млн баррелей в сутки будет достигнуто в 2034-2036. Превосходящее по ряду характеристик качество добываемой на Восток Ойл нефти обеспечит премию приблизительно $10-12 на баррель к ценам Brent, по данным агентства Argus.

• Финансирование инвестиций Восток Ойл планируется разбить на

три фазы.

Фаза 1

Через налоговые льготы для Ванкорнефти: по текущим ценам на нефть компания может получить около $2 млрд налоговых льгот за 2021, которые будут потрачены на инфраструктуру.

Фаза 2

Продажа долей в «Восток Ойл». Первая сделка была заключена в конце 2020 – трейдер Trafigura купил 10% в проекте за 7 млрд евро. В настоящий момент группа ведет переговоры о потенциальной продаже других долей (о чем она говорила в рамках телеконференции, посвященной результатам за 2020. Другие мировые трейдеры, а также нефтегазовые компании из стран EM тоже выразили интерес к проекту).

Фаза 3

Проект начнет генерировать позитивные денежные потоки и может перейти на самофинансирование с 2026.

• По оценкам «Роснефти», выбросы парниковых газов у Восток Ойл составят 12 кг/бнэ (против в среднем 40 кг/бнэ у «Роснефти» и около 50 кг/бнэ у новых нефтедобывающих проектов в мире). СПГ-проекты на подготовительных этапах. СМИ недавно сообщили, что проект стратегии развития СПГ в России включает три проекта.

«Роснефть»: Дальневосточный СПГ (ожидаемая мощность 15 млн тонн), Таймыр СПГ (в рамках проекта «Восток Ойл», мощность 35-50 млн тонн) и Кара СПГ (30 млн т). В то же время «Роснефть» отметила, что все три проекта находятся на очень ранней стадии. Из них только Дальневосточный СПГ близок к финальному инвестиционному решению (которое может быть принято до конца 2021), а Таймыр СПГ и Кара СПГ на настоящий момент пока только в отдаленных планах.

Ликвидность и дивиденды. Группа не устанавливает целевой уровень ЧД/EBITDA (напомним, на настоящий момент он составляет 2,5x без предоплат), но планирует постепенно снижать свою долговую нагрузку, используя весь генерируемый FCF за вычетом дивидендных выплат. Что касается дивидендов, «Роснефть» не планирует отклоняться от своей текущей дивидендной политики, чтобы финансировать новый проект. (По текущим консенсус-оценкам, дивидендная доходность «Роснефти», рассчитываемая по результатам за 2021-2023, прогнозируется на уровне 6-7%).

Наше мнение

«Роснефть» остается нашим фаворитом в нефтегазовом секторе, поскольку мы ожидаем, что рынок постепенно начинает закладывать в оценку компании ЧПС Восток Ойл (наша консервативная оценка ЧПС составляет $70 млрд, а сделка с Trafigura предполагает ЧПС на уровне $85 млрд). Как и в случае других российских нефтегазовых компаний, финансовые результаты «Роснефти» будут поддержаны улучшившейся макроэкономической конъюнктурой, но «Роснефть» меньше пострадает от изменений в налогообложении, которые вступили в силу в январе 2021 (по текущим ценам и курсу рубля ($60 за баррель и 73 рублей за доллар) мы прогнозируем рост EBITDA в 2021 «Роснефти» на 55% год к году. В настоящее время «Роснефть» торгуется с мультипликатором 5,1х EV/EBITDA на 2021 против 4,8х у российских нефтяных компаний.

«Газпром нефть»: гибкий портфель проектов

Управление капзатратами. Для решения вызовов, который принес 2020 год, компания минимизировала риски неэффективных инвестиций на горизонте 2020-2023. Группа оптимизировала портфель капзатрат: 18 проектов расширения ресурсной базы, находящиеся на ранней стадии, были поставлены на «умную паузу».

Компании удалось снизить объем инвестиций в проекты геологоразведки на 9 млрд рублей против бизнес-плана, а также уменьшить загрузку бригад, задействованных в бурении (более чем на 30%) и зарезке боковых стволов (более чем на 55%). Общий объем капзатрат в 2020 снизился на 5% год к году.

Пересмотр Стратегии 2030 ожидается к концу года. Стратегия будет скорректирована с учетом начавшегося «энергетического перехода», усиления внимания к процессам декарбонизации по всему миру и влияния сделки ОПЕК+ на рынки в долгосрочной перспективе.

Стратегия должна также отразить растущий фокус компании на добычу газа и газового конденсата – этот сегмент обещает стать основным драйвером роста добычи к 2030. Доли газа и газового конденсата в структуре производства по состоянию на 2030 оцениваются в 47% (против примерно 40% в 2020) и 5% соответственно. Среди ключевых проектов компания выделяет Меретояханефтегаз (запасы 330 млн тонн нефтяного эквивалента), Зима (120 млн тонн нефтяного эквивалента) и нефтяные оторочки (185 млн тонн нефтяного эквивалента), по которым начиная с 2025 и далее прогнозируется положительный денежный поток. На более долгосрочном горизонте: Неоком-юрские залежи (766 млн тонн нефтяного эквивалента), проекты Енисей (270 млн тонн нефтяного эквивалента) и Толедо-Карабашский 10 (75 млн тонн нефтяного эквивалента).

Проекты в области экологии, соцразвития и корпоративного управления (ESG). В настоящее время «Газпром нефть» проводит оценку проектов в области улавливания и утилизации углерода.

Несмотря на перспективность направления, на текущий момент это не рентабельно: затраты на улавливание оцениваются в $200 за тонну, в то время как цена на CO2 сейчас составляет €30 за тонну. Вместе с тем, власти ЕС предоставляют субсидии на приобретение электромобилей в размере €8-10 тысяч с целью стимулирования роста спроса в этом сегменте. Учитывая, что автомобили на ДВС производят около 20-25 тонн углекислого газа на единицу, фактически углеродная квота стоит €400 за тонну. В случае, если с развитием рынка цена установится на этом уровне, «Газпром нефть» будет охотно заниматься данным направлением. В отношении водородного бизнеса «Газпром нефть» отметила, что уже производит голубой водород, необходимый для установок гидрокрекинга. При том, что проблема с высоким углеродным следом получения водорода еще не решена, объемы производства могут наращиваться по мере формирования соответствующего рынка. Среди прочего у «Газпром нефть» также имеются пилотные проекты в области ветровой и солнечной энергетики.

Наше мнение

Мы положительно оцениваем возрастающий фокус «Газпром нефти» на газовый бизнес с учетом того, что существующие перспективы заметного роста добычи нефти компанией ограничиваются, по крайней мере, до 2022, пока действует соглашение ОПЕК+. В связи с этим мы ожидаем обновления долгосрочной стратегии компании – новый вариант может быть представлен уже в этом году. В то же время мы отмечаем, что «Газпром нефть» в числе компаний, наиболее пострадавших от изменения режима налогообложения в этом году; мы ожидаем, что это будет сдерживать финансовые показатели группы в течение минимум трех лет. В настоящее время «Газпром нефть» торгуется с мультипликатором EV/EBITDA 2021 4,6x (по оценкам «Атона»), что означает дисконт 4% к российским аналогам и 2% к ее собственному 2-летнему среднему значению.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба