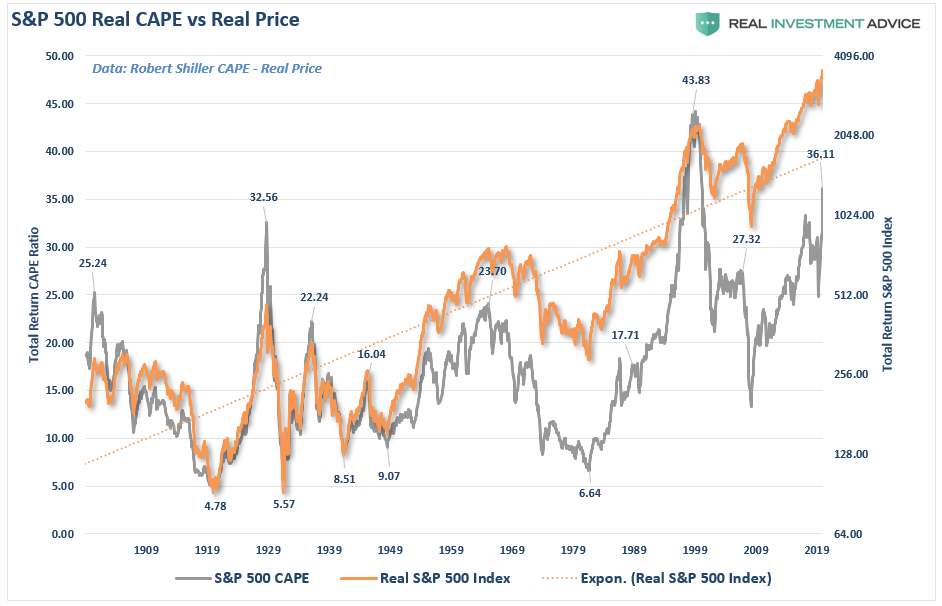

Мы находимся в пузыре фондового рынка. Единственный вопрос: какая проблема в конечном итоге возникнет? Мы ссылались на этот ответ в пятничном выпуске , где обсуждали, почему больше «стимулов не приведет к экономическому росту». Как обсуждалось в нашей предыдущей статье, если рыночные пузыри связаны с «психологией», представленной стадным поведением инвесторов, то цена и оценки отражают эту психологию. Другими словами, пузыри могут существовать даже тогда, когда оценки и фундаментальные факторы могут утверждать обратное. Позвольте показать вам элементарный пример того, что я имею в виду. График ниже представляет собой долгосрочную оценку S&P 500 с 1871 года.

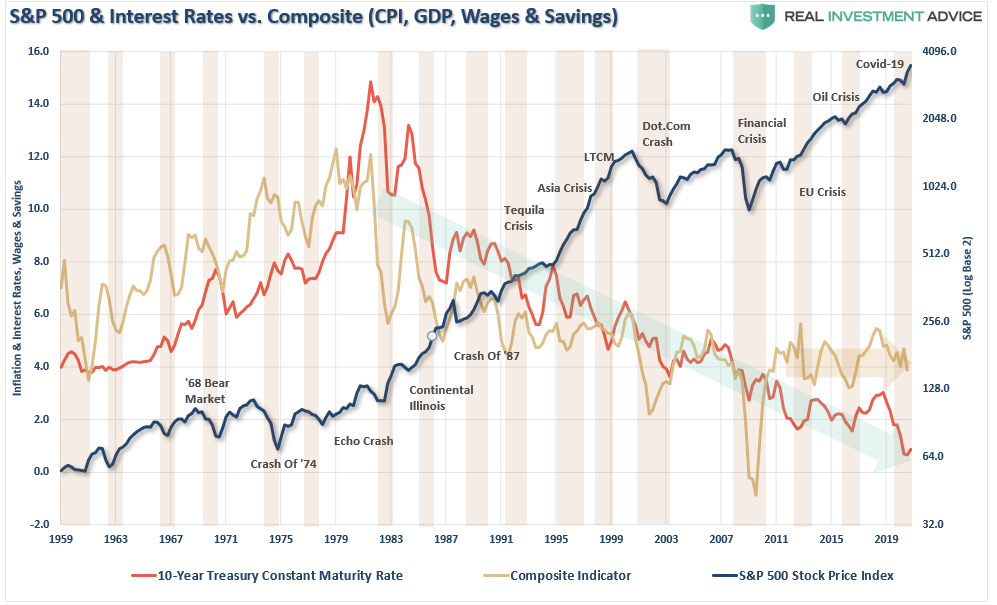

Обратите внимание, что за исключением 1929, 2000 и 2007 годов, все остальные крупные рыночные крахи происходили с оценками на уровнях НИЖЕ, чем сейчас. Во-вторых, все обвалы рынка, вызванные предыдущим пузырем, были результатом вещей, не связанных с уровнями оценки. Эти катализаторы варьируются от проблем с ликвидностью до действий правительства, ошибок денежно-кредитной политики, рецессий или всплесков инфляции. Эти события стали катализатором или спусковым крючком, который начал «возвращение настроений» инвесторов. В настоящее время есть две «булавки», которые могут лопнуть текущий рыночный пузырь.

Инфляция

Чтобы полностью объяснить, почему ФРС сейчас в ловушке, мы должны начать с предпосылки инфляции. Федеральная резервная система последовательно утверждала, что денежно-кредитная политика является функцией их двух мандатов: полной занятости и стабильности цен. Хотя ФРС заявляет, что они готовы позволить «инфляции» накалиться, их самый большой страх - это повторение безудержной инфляции 70-х годов. Однако в основе всего тезиса бычьего рынка лежат низкие ставки.Как недавно заявил Оливер Бланшар из Федеральной резервной системы относительно пакета стимулов Байдена на 1,9 триллиона долларов:

«Как это число отразится на увеличении спроса в этом году, зависит от мультипликаторов. Если средний множитель равен 1 (что я считаю консервативным предположением), это означает, что спрос увеличится в 4 раза по сравнению с разрывом выпуска.Если бы это увеличение спроса могло быть удовлетворено, это привело бы к уровню производства на 14% выше потенциального, что привело бы к тому, что уровень безработицы был бы очень близок к нулю.Это не было бы перегревом (т. Е. Инфляцией), это привело бы к пожару ».

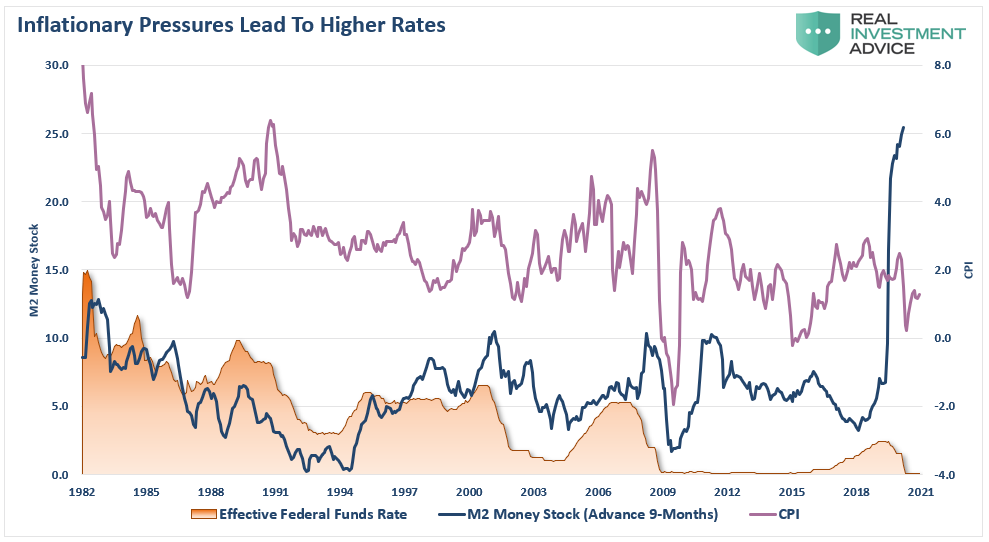

Используя денежную массу в качестве прокси, мы можем сравнить изменения денежной массы с инфляцией. На диаграмме ниже M2 увеличивается на 9 месяцев по сравнению с ИПЦ и ставкой ФРС. Если историческая корреляция сохранится, Федеральная резервная система начнет говорить о смягчении денежно-кредитной политики и повышении процентных ставок в течение следующего года.

Конечно, в последний раз ФРС обсуждала подобные изменения в политике в 2017 году, что привело к большой «истерике» 2018 года.

Процентная ставка.

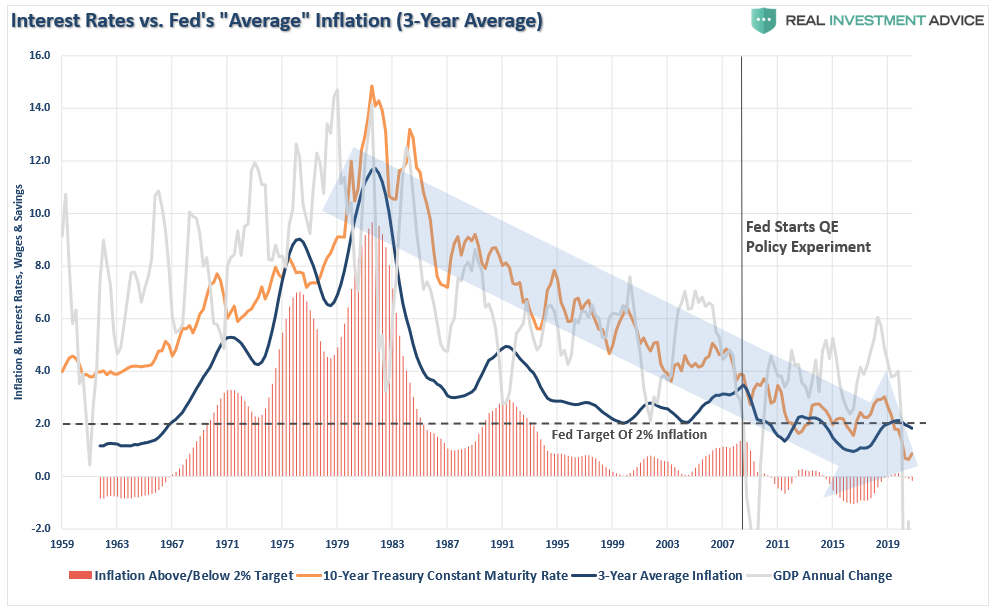

Как уже отмечалось, проблема с инфляцией заключается в том, что, если экономисты действительно добиваются более высоких цен, это также исторически соответствует более высоким процентным ставкам.

Однако, как вы заметите, каждый раз, когда процентная ставка повышалась соответственно с инфляцией, это никогда не оставалось так надолго. Хотя многие средства массовой информации в настоящее время предполагают, что процентные ставки вот-вот вырастут из-за экономического роста и инфляционного давления, я не согласен. Экономический рост «регулируется» уровнем долга и дефицита. Однако дело не только в правительстве с высокой долей заемных средств - это все аспекты экономики.

Долги взорвались.

В 1980 году Федеральная резервная система стала активно проводить денежно-кредитную политику, полагая, что она может контролировать экономический рост и инфляционное давление. Десятилетия их монетарного эксперимента позволили только снизить экономический рост и инфляцию и усилить экономическое неравенство.

В экономике с крупной задолженностью повышение ставок проблематично для рынков, чья основа оценки основана на низких ставках.

Каждый раз в прошлом ставки «взлетали»; это обычно предшествовало умеренной или серьезной коррекции рынка. Как часто говорят, «кризис случается медленно, а потом сразу». Итак, как Федеральная резервная система попала в эту ловушку? «Медленно, а потом все сразу».

Ловушка

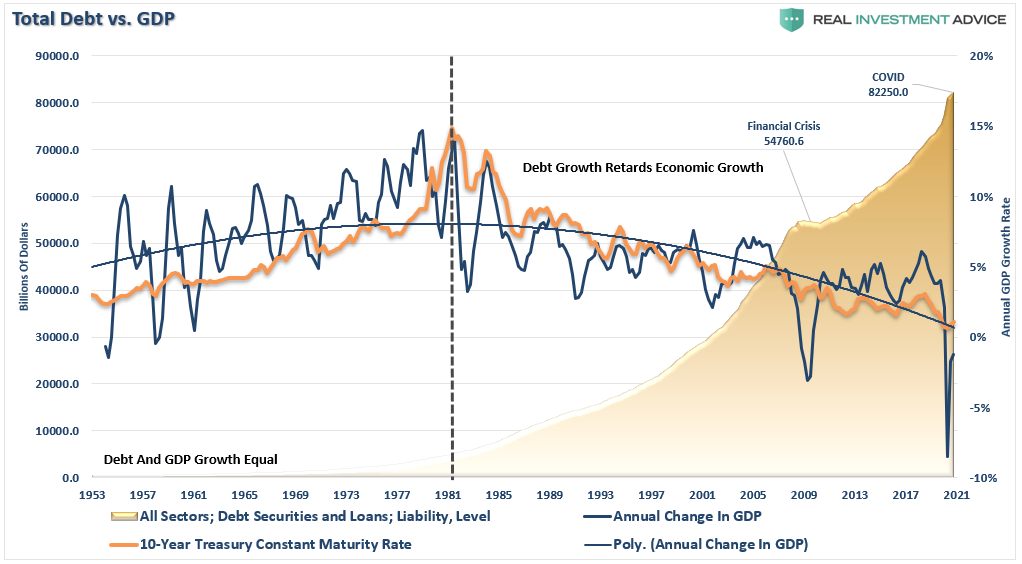

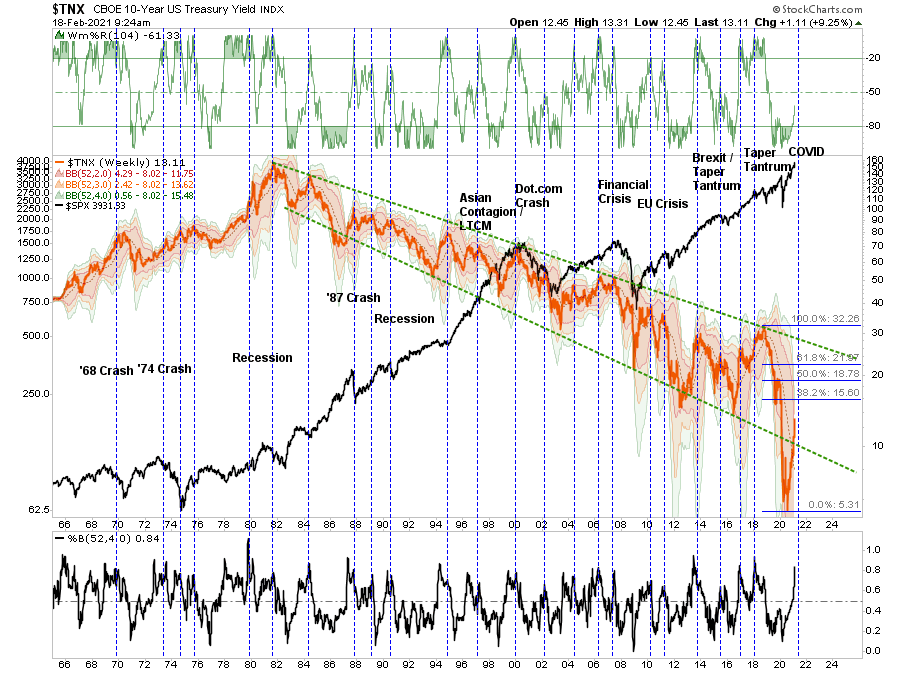

В экономике с общим долгом 85 триллионов долларов более высокие процентные ставки немедленно сказываются на потреблении, что составляет 70% экономического роста. На диаграмме ниже показано, что это так, а именно процентное обслуживание по общему долгу на кредитном рынке. (На диаграмме предполагается, что весь долг эквивалентен 10-летнему казначейству, что не так.)Важно отметить, что каждый раз, когда ставки существенно повышались с предыдущих минимумов, происходил кризис, рецессия или медвежий рынок. В настоящее время, когда ставки находятся на минимальном уровне, потребители спешат покупать дома и автомобили. Однако, если ставки вырастут до 1,5–2%, экономический рост быстро остановится. Вот что мы отметили в нашем отчете COT:

«Могут ли ставки вырасти в краткосрочной перспективе из-за« чеков домохозяйствам », которые тратятся на снижение потребления? Абсолютно.

Однако предел этого повышения ставок составляет от 1,56% до 2,19%. В эти моменты ставки будут совпадать с непогашенным долгом ».

Федеральная резервная система хорошо осведомлена об этой проблеме. Вот почему они поспешили снизить ставки и увеличить покупку облигаций, поскольку более высокие ставки распространяются по экономике, как вирус.

Вирус ставок

В экономике, которая требует примерно 5 долларов долга для обеспечения экономического роста на 1 доллар, изменения процентных ставок немедленно сказываются на потреблении и росте.

1) Повышение ставок сдерживает рост, поскольку рост стоимости заимствований замедляет потребление.

2) По состоянию на 21 января ФРС имеет обязательства в размере 7,38 триллиона долларов и капитал на 39,2 миллиарда долларов. Резкое повышение ставок резко ухудшит их баланс.

3) Рост процентных ставок немедленно замедлит рынок жилья. Люди покупают платежи, а не дома, и рост ставок означает более высокие платежи

4) Повышение ставок означает более высокие затраты по займам и более низкую норму прибыли для корпораций.

5) Оценка акций была повышена из-за низких ставок. Более высокие ставки усугубляют проблему оценки акций.

6) Негативное влияние на массовый рынок деривативов может привести к новому кредитному кризису, поскольку деривативы с разбросом по ставкам обанкротятся.

7) По мере роста ставок увеличиваются и процентные выплаты с плавающей ставкой по кредитным картам. Поскольку на потребителя уже влияют застой в заработной плате, неполная занятость и высокая стоимость жизни, рост выплат по долгу приведет к дальнейшему сокращению располагаемых доходов.

8) Рост числа дефолтов по обслуживанию долга отрицательно скажется на банках, которые все еще недостаточно капитализированы и все еще обременены огромным уровнем безнадежных долгов.

9) Отношение дефицита к ВВП вырастет по мере резкого роста стоимости заимствований.

Я мог бы продолжить, но вы поняли. Поскольку процентные ставки влияют на «выплаты», повышение ставок отрицательно сказывается на потреблении, жилье и инвестициях, что в конечном итоге сдерживает экономический рост. Поскольку «ожидания» в настоящее время «зашкаливают», буквально, в конечном итоге именно уровень процентных ставок спровоцирует некое «кредитное событие», которое запустит «великое сворачивание». Это случалось каждый раз в истории.

Нет выхода

Как уже отмечалось, проблема для рынка в будущем заключается в том, что рынки рассчитали на быстрое восстановление до докризисных норм, отсутствие вторичной вспышки вируса и вакцину. Если это действительно так, у Федеральной резервной системы возникнет огромная проблема. Базука «неограниченного количественного смягчения» зависит от потребности ФРС монетизировать дефицит и поддерживать экономический рост. Однако, если цели полной занятости и экономического роста будут быстро достигнуты, ФРС столкнется с потенциальным «всплеском инфляции». Это поставит ФРС в очень тесный ящик. Всплеск инфляции ограничит их способность продолжать «неограниченное количественное смягчение» без дальнейшего обострения проблемы инфляции. Однако, если они не «монетизируют» дефицит через свою программу «количественного смягчения», процентные ставки вырастут, что приведет к экономической рецессии. Это безвыходная ситуация для ФРС. Как заключил на прошлой неделе Дуг Касс: «Для меня есть только один неизбежный экономический вывод: инфляция и процентные ставки растут, поскольку лучший экономический рост во второй половине 2021 года обеспечивается беспрецедентным стимулом. К сожалению, стимул в основном выражается в трансфертных платежах, а не в увеличении производительности или мощности. Экономический бум будет "высоким содержанием сахара", и к 2023 году или в 2023 году, когда закончится пьянящий бюджетный стимул, возникнет почти неизбежный цикл спада. Сегодняшние рекордные цены на акции изобличают вероятную жесткую экономическую посадку, которая может быть впереди ».

Конечно, исторически так было всегда. Чрезмерный бычий оптимизм всегда в конечном итоге встречал разочарование.

Обратите внимание, что за исключением 1929, 2000 и 2007 годов, все остальные крупные рыночные крахи происходили с оценками на уровнях НИЖЕ, чем сейчас. Во-вторых, все обвалы рынка, вызванные предыдущим пузырем, были результатом вещей, не связанных с уровнями оценки. Эти катализаторы варьируются от проблем с ликвидностью до действий правительства, ошибок денежно-кредитной политики, рецессий или всплесков инфляции. Эти события стали катализатором или спусковым крючком, который начал «возвращение настроений» инвесторов. В настоящее время есть две «булавки», которые могут лопнуть текущий рыночный пузырь.

Инфляция

Чтобы полностью объяснить, почему ФРС сейчас в ловушке, мы должны начать с предпосылки инфляции. Федеральная резервная система последовательно утверждала, что денежно-кредитная политика является функцией их двух мандатов: полной занятости и стабильности цен. Хотя ФРС заявляет, что они готовы позволить «инфляции» накалиться, их самый большой страх - это повторение безудержной инфляции 70-х годов. Однако в основе всего тезиса бычьего рынка лежат низкие ставки.Как недавно заявил Оливер Бланшар из Федеральной резервной системы относительно пакета стимулов Байдена на 1,9 триллиона долларов:

«Как это число отразится на увеличении спроса в этом году, зависит от мультипликаторов. Если средний множитель равен 1 (что я считаю консервативным предположением), это означает, что спрос увеличится в 4 раза по сравнению с разрывом выпуска.Если бы это увеличение спроса могло быть удовлетворено, это привело бы к уровню производства на 14% выше потенциального, что привело бы к тому, что уровень безработицы был бы очень близок к нулю.Это не было бы перегревом (т. Е. Инфляцией), это привело бы к пожару ».

Используя денежную массу в качестве прокси, мы можем сравнить изменения денежной массы с инфляцией. На диаграмме ниже M2 увеличивается на 9 месяцев по сравнению с ИПЦ и ставкой ФРС. Если историческая корреляция сохранится, Федеральная резервная система начнет говорить о смягчении денежно-кредитной политики и повышении процентных ставок в течение следующего года.

Конечно, в последний раз ФРС обсуждала подобные изменения в политике в 2017 году, что привело к большой «истерике» 2018 года.

Процентная ставка.

Как уже отмечалось, проблема с инфляцией заключается в том, что, если экономисты действительно добиваются более высоких цен, это также исторически соответствует более высоким процентным ставкам.

Однако, как вы заметите, каждый раз, когда процентная ставка повышалась соответственно с инфляцией, это никогда не оставалось так надолго. Хотя многие средства массовой информации в настоящее время предполагают, что процентные ставки вот-вот вырастут из-за экономического роста и инфляционного давления, я не согласен. Экономический рост «регулируется» уровнем долга и дефицита. Однако дело не только в правительстве с высокой долей заемных средств - это все аспекты экономики.

Долги взорвались.

В 1980 году Федеральная резервная система стала активно проводить денежно-кредитную политику, полагая, что она может контролировать экономический рост и инфляционное давление. Десятилетия их монетарного эксперимента позволили только снизить экономический рост и инфляцию и усилить экономическое неравенство.

В экономике с крупной задолженностью повышение ставок проблематично для рынков, чья основа оценки основана на низких ставках.

Каждый раз в прошлом ставки «взлетали»; это обычно предшествовало умеренной или серьезной коррекции рынка. Как часто говорят, «кризис случается медленно, а потом сразу». Итак, как Федеральная резервная система попала в эту ловушку? «Медленно, а потом все сразу».

Ловушка

В экономике с общим долгом 85 триллионов долларов более высокие процентные ставки немедленно сказываются на потреблении, что составляет 70% экономического роста. На диаграмме ниже показано, что это так, а именно процентное обслуживание по общему долгу на кредитном рынке. (На диаграмме предполагается, что весь долг эквивалентен 10-летнему казначейству, что не так.)Важно отметить, что каждый раз, когда ставки существенно повышались с предыдущих минимумов, происходил кризис, рецессия или медвежий рынок. В настоящее время, когда ставки находятся на минимальном уровне, потребители спешат покупать дома и автомобили. Однако, если ставки вырастут до 1,5–2%, экономический рост быстро остановится. Вот что мы отметили в нашем отчете COT:

«Могут ли ставки вырасти в краткосрочной перспективе из-за« чеков домохозяйствам », которые тратятся на снижение потребления? Абсолютно.

Однако предел этого повышения ставок составляет от 1,56% до 2,19%. В эти моменты ставки будут совпадать с непогашенным долгом ».

Федеральная резервная система хорошо осведомлена об этой проблеме. Вот почему они поспешили снизить ставки и увеличить покупку облигаций, поскольку более высокие ставки распространяются по экономике, как вирус.

Вирус ставок

В экономике, которая требует примерно 5 долларов долга для обеспечения экономического роста на 1 доллар, изменения процентных ставок немедленно сказываются на потреблении и росте.

1) Повышение ставок сдерживает рост, поскольку рост стоимости заимствований замедляет потребление.

2) По состоянию на 21 января ФРС имеет обязательства в размере 7,38 триллиона долларов и капитал на 39,2 миллиарда долларов. Резкое повышение ставок резко ухудшит их баланс.

3) Рост процентных ставок немедленно замедлит рынок жилья. Люди покупают платежи, а не дома, и рост ставок означает более высокие платежи

4) Повышение ставок означает более высокие затраты по займам и более низкую норму прибыли для корпораций.

5) Оценка акций была повышена из-за низких ставок. Более высокие ставки усугубляют проблему оценки акций.

6) Негативное влияние на массовый рынок деривативов может привести к новому кредитному кризису, поскольку деривативы с разбросом по ставкам обанкротятся.

7) По мере роста ставок увеличиваются и процентные выплаты с плавающей ставкой по кредитным картам. Поскольку на потребителя уже влияют застой в заработной плате, неполная занятость и высокая стоимость жизни, рост выплат по долгу приведет к дальнейшему сокращению располагаемых доходов.

8) Рост числа дефолтов по обслуживанию долга отрицательно скажется на банках, которые все еще недостаточно капитализированы и все еще обременены огромным уровнем безнадежных долгов.

9) Отношение дефицита к ВВП вырастет по мере резкого роста стоимости заимствований.

Я мог бы продолжить, но вы поняли. Поскольку процентные ставки влияют на «выплаты», повышение ставок отрицательно сказывается на потреблении, жилье и инвестициях, что в конечном итоге сдерживает экономический рост. Поскольку «ожидания» в настоящее время «зашкаливают», буквально, в конечном итоге именно уровень процентных ставок спровоцирует некое «кредитное событие», которое запустит «великое сворачивание». Это случалось каждый раз в истории.

Нет выхода

Как уже отмечалось, проблема для рынка в будущем заключается в том, что рынки рассчитали на быстрое восстановление до докризисных норм, отсутствие вторичной вспышки вируса и вакцину. Если это действительно так, у Федеральной резервной системы возникнет огромная проблема. Базука «неограниченного количественного смягчения» зависит от потребности ФРС монетизировать дефицит и поддерживать экономический рост. Однако, если цели полной занятости и экономического роста будут быстро достигнуты, ФРС столкнется с потенциальным «всплеском инфляции». Это поставит ФРС в очень тесный ящик. Всплеск инфляции ограничит их способность продолжать «неограниченное количественное смягчение» без дальнейшего обострения проблемы инфляции. Однако, если они не «монетизируют» дефицит через свою программу «количественного смягчения», процентные ставки вырастут, что приведет к экономической рецессии. Это безвыходная ситуация для ФРС. Как заключил на прошлой неделе Дуг Касс: «Для меня есть только один неизбежный экономический вывод: инфляция и процентные ставки растут, поскольку лучший экономический рост во второй половине 2021 года обеспечивается беспрецедентным стимулом. К сожалению, стимул в основном выражается в трансфертных платежах, а не в увеличении производительности или мощности. Экономический бум будет "высоким содержанием сахара", и к 2023 году или в 2023 году, когда закончится пьянящий бюджетный стимул, возникнет почти неизбежный цикл спада. Сегодняшние рекордные цены на акции изобличают вероятную жесткую экономическую посадку, которая может быть впереди ».

Конечно, исторически так было всегда. Чрезмерный бычий оптимизм всегда в конечном итоге встречал разочарование.

http://profitgate.ru/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба