23 марта 2021 T-Investments Городилов Михаил

Сегодня у нас крайне спекулятивная идея: взять акции производителя ПО Coupa Software (NASDAQ: COUP), чтобы заработать на отскоке этих акций после недавнего падения.

Потенциал роста и срок действия: 20% за 15 месяцев; 12% в год на протяжении 10 лет.

Почему акции могут вырасти: недавно они сильно упали, а конъюнктура у бизнеса очень неплохая, так что можно взять акции с прицелом на отскок.

Как действуем: берем акции сейчас по 248,73 $.

На чем компания зарабатывает

Это облачное программное обеспечение для управления расходами и логистикой на предприятии. Как это выглядит, можно посмотреть в пояснительном видео.

Согласно годовому отчету, выручка компании разделяется на следующие сегменты.

Подписка — 87% выручки. Плата клиентов за доступ к ПО компании. Валовая маржа сегмента — 68,67% от его выручки.

Профессиональные услуги — 13% выручки. Услуги по настройке ПО компании для ее клиентов, а также услуги по обучению и консультированию. Сегмент убыточный: расходы превышают выручку всего сегмента на 4,24%.

Клиенты к Coupa приходят из самых разных отраслей. В США делается большая часть выручки компании — 62,41%, остальное приходится на некие неназванные страны. Ни одна страна, кроме США, не дает больше 10% от всей выручки компании.

Логотипы клиентов компании. Источник: презентация компании, слайд 7

Аргументы в пользу компании

Хороший повод подобрать. За минувший месяц акции компании упали почти на треть: с исторического пика 369 до 248,73 $. Благодаря этому появилась хорошая возможность подобрать эти акции подешевле и заработать на отскоке.

Пандемия не страшна. Удивительное дело, но пандемия не подкосила бизнес компании. Напротив, он демонстрирует крутые темпы роста выручки. Постепенно улучшающаяся ситуация с занятостью и активностью предприятий в США и мире будет способствовать росту бизнеса Coupa и в дальнейшем — что инвесторы наверняка позитивно отметят.

Есть призрачная вероятность покупки. Основные конкуренты компании: гиганты SAP, Workday и Oracle. Программное обеспечение Coupa получило более высокую оценку аналитиков из Gartner, чем ПО конкурентов. Вполне возможно, что кто-то из них в рамках укрепления и расширения своей доли рынка ИТ-услуг для предприятий может раскошелиться на покупку Coupa. На это не стоит особо надеяться из-за преступно завышенной цены Coupa, но возможны еще и более безумные анонсы вроде несостоявшейся покупки TikTok за 30 млрд долларов. Так что такой вариант тоже стоит учитывать.

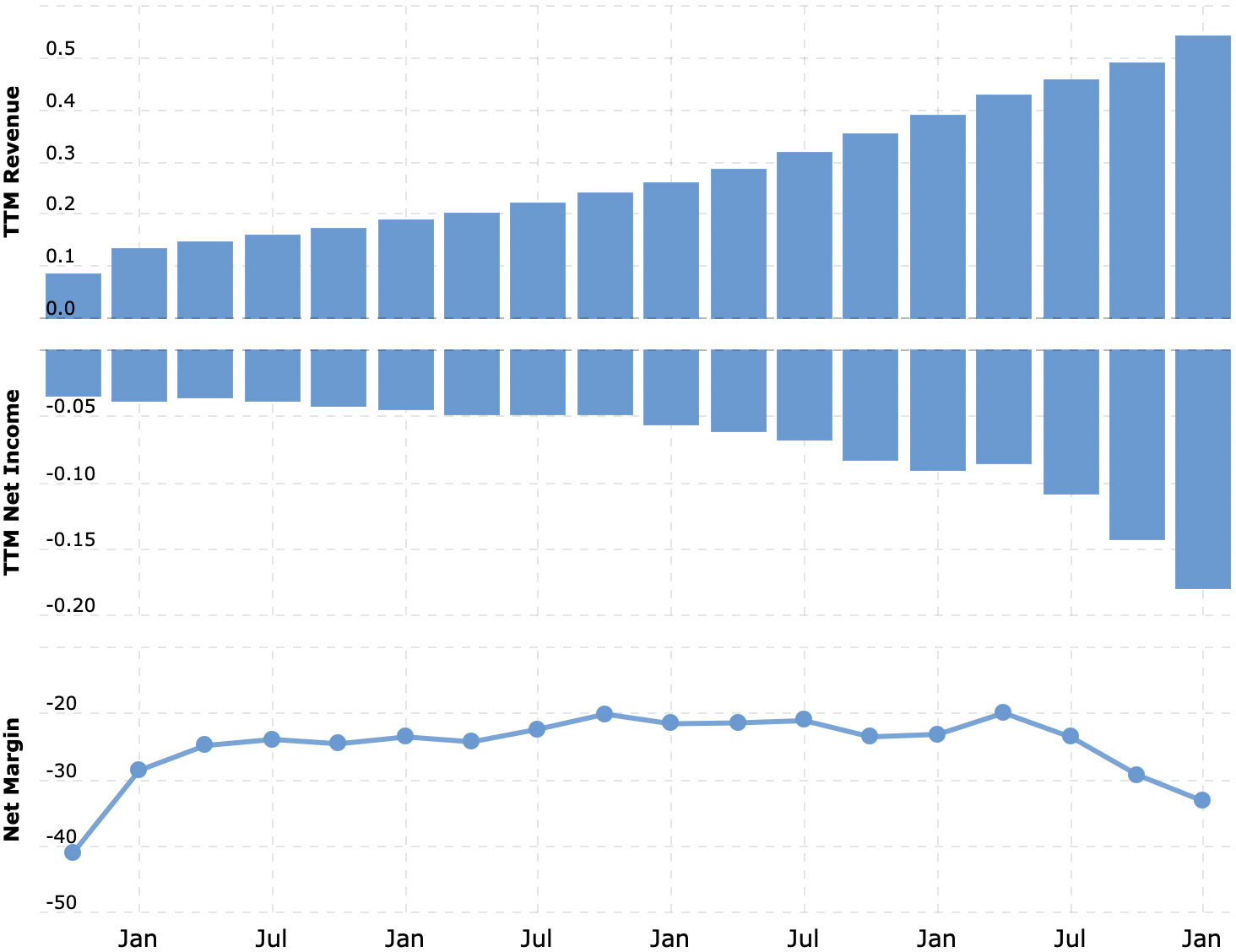

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Что может помешать

Бизнес несостоятелен. Согласно оценкам самой компании, общий объем ее целевого рынка — 56 млрд долларов выручки в год. Доля компании на этом рынке — 542 млн долларов. При этом стоит Coupa 18,12 млрд долларов. То есть компания занимает 0,96% своего рынка, а стоит как 32,35% этого рынка. Coupa стоит неадекватно дорого, и я умолчу про ее хроническую убыточность, которая гарантирует волатильность акций, — и с учетом этого ее капитализация вполне может упасть еще раза в 2—3. Такая ненормальная цена сильно уменьшает вероятность покупки компании кем-то.

Убытки — это роскошь. Компания убыточная, и ее убытки постоянно растут. При этом, согласно последнему отчету, у нее задолженностей примерно на 1,5 млрд долларов, из которых примерно 650 млн нужно погасить в течение года. Компания может рассчитывать примерно на 519 млн долларов в своем распоряжении.

Учитывая убыточность, Coupa мотивирована заниматься эмиссией новых акций. В связи с этим котировки могут упасть, если спрос окажется меньше предложения. Ну и, конечно, в будущем компания может обанкротиться: вечно жить с убытками не получится.

Конкуренты. Основные конкуренты — крупные компании Oracle, SAP и Workday. И хотя этот факт увеличивает вероятность покупки Coupa, конкуренты могут своим весом давить Coupa и поставить компанию на грань банкротства. Это будет не очень сложно, учитывая ее финансовую ситуацию. И вот потом уже компанию могут купить по цене сильно ниже рыночной.

Что в итоге

Берем акции по 248,73 $, а дальше есть два варианта действий:

дождаться, когда акции будут стоить 300 $ — сильно меньше 369 $, которые за них просили еще в феврале, и продать по этой цене. Думаю, что за 15 месяцев мы дождемся указанной цены;

держать акции следующие 10 лет в надежде на исправление этого бизнеса или его покупку кем-то.

Но при любом варианте следует понимать, что эта идея очень рискованная и если вы не готовы терпеть волатильность, то делать здесь нечего.

Потенциал роста и срок действия: 20% за 15 месяцев; 12% в год на протяжении 10 лет.

Почему акции могут вырасти: недавно они сильно упали, а конъюнктура у бизнеса очень неплохая, так что можно взять акции с прицелом на отскок.

Как действуем: берем акции сейчас по 248,73 $.

На чем компания зарабатывает

Это облачное программное обеспечение для управления расходами и логистикой на предприятии. Как это выглядит, можно посмотреть в пояснительном видео.

Согласно годовому отчету, выручка компании разделяется на следующие сегменты.

Подписка — 87% выручки. Плата клиентов за доступ к ПО компании. Валовая маржа сегмента — 68,67% от его выручки.

Профессиональные услуги — 13% выручки. Услуги по настройке ПО компании для ее клиентов, а также услуги по обучению и консультированию. Сегмент убыточный: расходы превышают выручку всего сегмента на 4,24%.

Клиенты к Coupa приходят из самых разных отраслей. В США делается большая часть выручки компании — 62,41%, остальное приходится на некие неназванные страны. Ни одна страна, кроме США, не дает больше 10% от всей выручки компании.

Логотипы клиентов компании. Источник: презентация компании, слайд 7

Аргументы в пользу компании

Хороший повод подобрать. За минувший месяц акции компании упали почти на треть: с исторического пика 369 до 248,73 $. Благодаря этому появилась хорошая возможность подобрать эти акции подешевле и заработать на отскоке.

Пандемия не страшна. Удивительное дело, но пандемия не подкосила бизнес компании. Напротив, он демонстрирует крутые темпы роста выручки. Постепенно улучшающаяся ситуация с занятостью и активностью предприятий в США и мире будет способствовать росту бизнеса Coupa и в дальнейшем — что инвесторы наверняка позитивно отметят.

Есть призрачная вероятность покупки. Основные конкуренты компании: гиганты SAP, Workday и Oracle. Программное обеспечение Coupa получило более высокую оценку аналитиков из Gartner, чем ПО конкурентов. Вполне возможно, что кто-то из них в рамках укрепления и расширения своей доли рынка ИТ-услуг для предприятий может раскошелиться на покупку Coupa. На это не стоит особо надеяться из-за преступно завышенной цены Coupa, но возможны еще и более безумные анонсы вроде несостоявшейся покупки TikTok за 30 млрд долларов. Так что такой вариант тоже стоит учитывать.

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Что может помешать

Бизнес несостоятелен. Согласно оценкам самой компании, общий объем ее целевого рынка — 56 млрд долларов выручки в год. Доля компании на этом рынке — 542 млн долларов. При этом стоит Coupa 18,12 млрд долларов. То есть компания занимает 0,96% своего рынка, а стоит как 32,35% этого рынка. Coupa стоит неадекватно дорого, и я умолчу про ее хроническую убыточность, которая гарантирует волатильность акций, — и с учетом этого ее капитализация вполне может упасть еще раза в 2—3. Такая ненормальная цена сильно уменьшает вероятность покупки компании кем-то.

Убытки — это роскошь. Компания убыточная, и ее убытки постоянно растут. При этом, согласно последнему отчету, у нее задолженностей примерно на 1,5 млрд долларов, из которых примерно 650 млн нужно погасить в течение года. Компания может рассчитывать примерно на 519 млн долларов в своем распоряжении.

Учитывая убыточность, Coupa мотивирована заниматься эмиссией новых акций. В связи с этим котировки могут упасть, если спрос окажется меньше предложения. Ну и, конечно, в будущем компания может обанкротиться: вечно жить с убытками не получится.

Конкуренты. Основные конкуренты — крупные компании Oracle, SAP и Workday. И хотя этот факт увеличивает вероятность покупки Coupa, конкуренты могут своим весом давить Coupa и поставить компанию на грань банкротства. Это будет не очень сложно, учитывая ее финансовую ситуацию. И вот потом уже компанию могут купить по цене сильно ниже рыночной.

Что в итоге

Берем акции по 248,73 $, а дальше есть два варианта действий:

дождаться, когда акции будут стоить 300 $ — сильно меньше 369 $, которые за них просили еще в феврале, и продать по этой цене. Думаю, что за 15 месяцев мы дождемся указанной цены;

держать акции следующие 10 лет в надежде на исправление этого бизнеса или его покупку кем-то.

Но при любом варианте следует понимать, что эта идея очень рискованная и если вы не готовы терпеть волатильность, то делать здесь нечего.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба